生命保険の選び方

2023.09.26

50代で子どもがいる夫婦に必要な保険は?【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

50代のご夫婦には、家庭で大きな変化が起こりやすいです。子どもが就職・結婚などで独立する時期が来れば、教育費や子どもの生活費の負担が軽くなります。いっぽうで、健康診断で気になる点を指摘されたり、親世代の医療・介護についても気になり始めたりする時期でもあります。

健康状態ができるだけ良いタイミングで、生命保険や医療保険の見直しを行えば、選べる保険も幅広く、保険料も損をせずにすみます。

とはいえ、個別の保険をやみくもに見直すのではなく、定年退職までにどのくらい貯蓄ができそうか、老後の生活資金はどのくらい準備できそうか、生命保険、医療保険、損害保険の現在の加入状況はどうかを把握した上で、必要な保険を選んでいくことが大切です。

この記事では、50代で子どもがいる夫婦に必要な保障の内容と保険の選び方について解説していきます。

50代で必要な保障と保険見直しの必要性を知る

50代のご夫婦にとって必要性が高い保障は「独立していない子どもの教育費や生活費の保障」「死亡保障」「医療保障」です。他に、火災保険や地震保険、自動車保険などの損害保険への加入も大切です。親世代が加入している医療・介護の保障内容を把握し、万が一のときスムーズに手続きができるように心の準備をしておくのもよいでしょう。

教育資金の心配ごとは減っていく

50代の夫婦の子どもは、大学を卒業して社会人になっているケースも多くあります。

子どもが社会人になっていれば、親が万が一亡くなっても、教育資金をのこす必要がなくなります。

教育資金まで考慮して死亡保障額を設定してきたご両親は、死亡保障額を低くして、月々の保険料負担を抑えることも可能です。

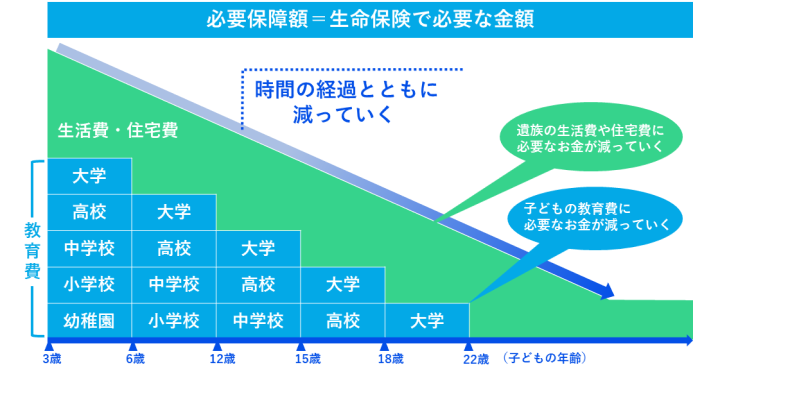

生命保険の必要保障額はだんだん減っていく

教育資金が必要なくなったり、住宅ローンの支払いが終わったりすることも多い50代のご夫婦にとって、生命保険の必要保障額は減っていきます。

加入している保障の内容を確認し、見直すべきタイミングが50代なのです。

葬儀費用と整理資金

夫婦どちらもいずれは寿命が訪れるため、お葬式代や死後の整理資金などが必要です。

葬儀にかかる費用や寺院の費用、墓地・墓石の費用など死亡時にも大きな費用がかかります。

夫婦でそれぞれ死後にかかるお金をあらかじめ準備しておきましょう。

医療保険の必要性が高まる場合も

年を取ると、健康診断で指摘される項目が増え、体調への不安が高まります。

病気になった場合、収入が減ると同時に医療費の支出がかさむため、家計へのダメージが大きくなります。貯蓄などで対応できる場合は安心ですが、そうでないご家庭では医療保険への加入も検討しましょう。

損しないために医療保険の見直しポイントを押さえる

50代は、医療保険の見直しや加入をする最後のチャンスとなるかもしれません。既存の医療保険契約を見直す人、医療保険にこれから加入する人に知っておいて欲しいポイントを紹介します。

保障期間は一生涯か

現在、加入している医療保険が一生涯保障される保険かどうかを確認してみましょう。

定期保障タイプに加入していた人は、年齢を重ねれば、健康状態が悪化して医療保険の選択肢が狭まる可能性もあるので、50代というタイミングで終身医療保険に見直してみるのも一案です。

医療保険の保障内容を手厚くすれば、支払う保険料も高くなります。ただ、先に紹介したように死亡保障を減額できる時期でもあります。保障の比重を死亡保障から医療保障に移していくことも検討してみましょう。

夫婦型・家族型は主たる契約者が亡くなると保障がなくなる

医療保険の種類の中には夫婦型・家族型の保険があります。これらは、主たる契約者の保障に上乗せして家族の保障も受けられるという仕組みとなっています。

このタイプは、主たる契約者が死亡した場合、家族の保障も受けられなくなります。また夫婦それぞれの事情による見直しがしにくいというデメリットもあります。50代で他の医療保険の選択肢が多いタイミングで、見直しておくのもよいでしょう。

持病があって健康告知が不安なときは

健康診断で気になる点を指摘された人、持病があって治療を続けている人も加入できる医療保険が増えています。引受基準緩和型や無選択型と呼ばれる保険が、その例です。

ただ、一般的な保険に比べて、保険料が高くなる場合がほとんどです。

また、加入時に、既にかかっている病気については保障されない商品もあります。

高い保険料を払ってでも加入すべきか、貯蓄など他の手段で万が一の場合に備えるべきか、よく検討する必要があります。

損をしない医療保険の選び方

医療保険選びで損をしないためには必要以上の保障をつけず、適度な保険料を払うことが何よりも大事です。また、病気にはならないこともあるので、医療保険の保障を受ける機会がないまま、一生を終える可能性もあります。

十分な貯蓄がある人は、たとえ病気になっても、貯蓄を取り崩して生活できるかもしれません。また

「加入している健康保険でまかなえる範囲の療養しかしない」

「入院時も個室は必要ない」

という考えがあるなら、過剰な入院保障をつける意味はなくなります。

現時点で自身が保有している資産の状況を見直し、どんな医療を受けたいのかも考えた上で、医療保障の必要性を夫婦でしっかり話し合うことが重要です。

専門家であるファイナンシャル・プランナーの力を借りるのもとても有効な手段です。

医療保険と家計全体のバランスも見直しを

医療保険に加入すると、保険料を支払うことになります。支払った保険料は基本的に掛け捨てで、病気にならない限り、そのお金が戻ってくることはありません。

医療保険を手厚くするあまり、生活が苦しくなる、貯蓄ができなくなる、というのも困ったことです。

保険料の負担と家計全体のやりくりについても、よく検討しておきましょう。

家計に無理のない範囲で保険料を支払い、あとは貯蓄や運用にまわすという方法を取るのがベストと言えるでしょう。

公的な制度について知り活用する

健康保険料や介護保険料、年金保険料をこれまで納付してきた人なら、次のような給付を受けられます。

- 加入している健康保険から支給される傷病手当金や高額療養費制度

- 介護保険から受けられる給付

- 公的年金から受けられる障害年金など

これらの制度の給付を受けても足りない部分を、民間の医療保険に加入して補うという考えが大切です。

これらの制度について、理解するのが難しい場合は、社会保険労務士やファイナンシャルプランナーなどの専門家に相談するのもよいでしょう。

「保険料が高くなること」が悪いこととは限らない

医療保険で必要な保障内容を見直した結果、支払うべき保険料が高くなる可能性もあります。ただ、このことが必ずしも悪いこととは限りません。

保険の見直しとは「現時点から将来に向けて、必要な保障を得る」ために行なうことなので、保険料が高くなっても必要な保障を備えておくべきという考えもあるのです。

とはいえ、保険料の支払いが家計を圧迫してしまうようなら、必要な保障に届かなくても保障の範囲を縮小するという考えもあるでしょう。

のこる(貯まる)保険を活用する

貯蓄性がある保険を活用し、保険と貯蓄のバランスを取るという考えもあります。

たとえば終身保険や個人年金保険などがその例です。

終身保険は、死亡保障を確保しながら、途中で解約したときには解約返戻金を受け取ることができる保険です。

個人年金保険は、国民年金や厚生年金に加えて自分で用意する年金です。

貯蓄性のある保険を活用する方法も視野に入れてみましょう。

医療保険以外の対策も考えておく

保険以外の運用方法で資産を増やし、万が一の事態に備えることも検討しましょう。

たとえば、「つみたてNISA」は運用で得た配当益を非課税で受け取ることができ、合理的に積立投資ができます。

子どもの教育費などの支出が減る50代というタイミングだからこそ、保険や預金以外にも資産を増やす方法を検討し、実践しましょう。

まとめ

50代は子どもが独立したり、住宅ローンの支払いが終わったりとお金に関して大きな変化が訪れるタイミングです。

いっぽうで自分やパートナーの健康状態が気になり始めます。死亡保障や医療保障(医療保険)をいま一度検討し直すチャンスなので、夫婦でじっくり話し合ってみましょう。

上記で解説した種類の保険以外にも、生きている間のリスクに備える保険として「就業不能保険」「民間の介護保険」などもあります。こちらも検討できるとなお安心でしょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。