保険の基礎知識

2021.07.21

終身保険とは?自分でつかうか誰かにのこすか使い道を将来選べる保険

終身保険は、死亡・高度障害の保障が一生涯つづく、必ずいつか誰かに支払われる生命保険です。

一度加入したら、保障が一生涯つづく保険のため、確実にお金をのこしたい人へのこすことができます。

定期保険より保険料は高くなりますが、貯蓄機能を兼ね備えた保険です。

貯蓄性があるため、教育資金準備や老後の資金準備に活用することもできる保険です。

ここでは、終身保険の「保障が一生涯つづく」、「貯蓄性がある」、「目的別に払込期間が設定できる」という3つの特長についてわかりやすく説明していきます。

終身保険の特長

保障が一生涯つづく

終身保険は、被保険者(保険がかけられている人)が死亡または高度障害になったときの保障が一生涯つづきます。これが最大のメリットです。加入した年齢や保険料の払込期間の設定によっては、支払った保険料の総額よりも多くの保険金をのこすことができます。

例えば、X生命で保険金額500万円の終身保険に30歳で加入して、60歳で保険料払込が終わるプランを契約すると、30年間で支払う保険料の総額は約400万円です。

保障は一生涯のため、保険料の払込みを終えたあとも、一生涯500万円の死亡保障が続きます。つまり解約しなければ500万円の保険金が必ず誰かに支払われます。

もちろん保険料を払っている途中で万が一亡くなった場合は、払い込みがその時点でストップとなり、のこされたご家族に500万円の保険金が支払われます

貯蓄性がある

終身保険は途中で解約しても、解約返戻金が戻ってきます。契約時期や契約内容などによって、解約返戻金が支払った保険料の総額を下回ることもありますが、解約返戻金が支払った保険料の総額を上回ることもあります。

終身保険は、いつか寿命を迎えたときに、保険会社からお金が戻ってくる性格の保険ですので、保険会社は将来必ず保険金を支払う準備として、預かっている保険料を積み立てています。

そのため、途中で解約したときには、それまでに準備していたお金を返してもらえるのです。

このように終身保険には貯蓄性があるため、終身保険を老後の資金準備や子どもの教育資金の貯蓄目的として活用することができます。この場合にも、もちろん途中で万が一のことがあった場合には、保険金が支払われる保障がついています。

老後資金や教育資金をしっかり貯める前に、万が一・・・あってはいけませんが、そんなとき、のこされたご家庭は大きな保険金を受け取って老後資金や教育資金に充てることができるのです。

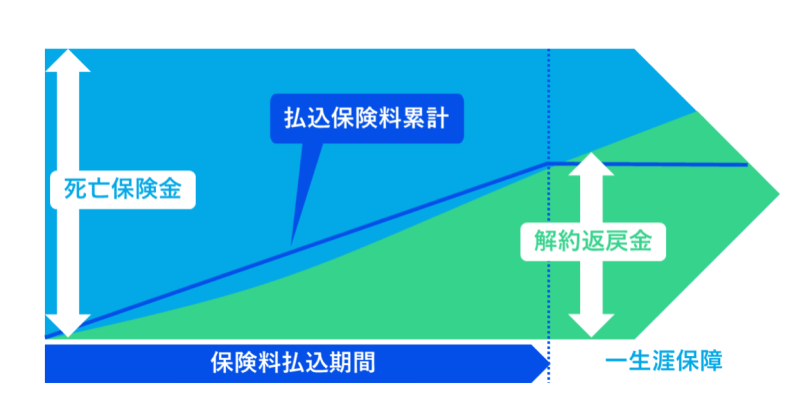

終身保険のイメージ

目的別に払込期間を設定できる

終身保険は、保障が一生涯つづく保険ですが、保険料の払込期間(いつまでに保険料を払い終えるか)を契約時に選択できます。

契約から、60歳までや65歳までといった一定の年齢までに払い終わる方法や、契約から10年や15年と一定の期間で払い終わる方法、そして契約時に一括して保険料を支払う一時払や前期前納という方法も選択できます。

一般的に、払込期間が短いほど、支払う保険料の総額は低くなります。例えば、同じ500万円の終身保険で、払込期間を65歳とするより、60歳までとする契約にした方が支払う保険料の総額は低くなります。

ただし、払込期間を短くすると、短い期間のあいだに保険料を払い終えなればならないため、契約当初の保険料負担が大きくなります。払い込みの途中で保険料が払えなくなってしまい、やむなく解約となると、それまでに支払った保険料の総額より少ない金額しか戻ってこないこともあります。保険料が無理のない範囲になっているかよく検討してから加入しましょう。

また解約返戻金は契約からの経過期間が長いほど、保険料を支払い終えてからの経過期間が長いほど増えていきます。

教育資金準備であれば、10年もしくは15年で保険料を払い終わり、18年後や20年後に解約して解約返戻金をお子さまの大学費用などに充てることができます。

老後の生活資金の貯留目的であれば、60歳もしくは65歳で保険料を払い終わり、定年を迎えたあとに解約して解約返戻金を老後の資金へ充てることができます。

もしくは、将来、教育資金や老後の生活資金が別で十分に用意出来ていれば、やっぱり保険は解約せずに取っておく、という選択も可能です。

終身保険の解約返戻金は契約からの期間が長ければ長いほど増えていきますので、もう少し増やしてから別の趣味や旅行に使うこともできます。

終身保険を選ぶポイント

以上の特長を踏まえて、終身保険を検討する際には以下のポイントがご自身の目的にあっているか、よく確認して上手に活用しましょう。

・いつまでに保険料の払い込みを終えるか

・いくら保険金をのこしたいか

・トータル払込金額はいくらで、将来解約したときにいくら受け取ることが出来るか

(注)ここでは一般的な終身保険の例を述べていますが、投資性の強い外貨建て終身保険や変額終身保険の場合は為替の変動や運用実績によって解約返戻金が変動します。この種の終身保険を検討する際には、別途為替リスクや運用リスクを考慮して検討しましょう。

まとめ

終身保険は、死亡・高度障害の保障が一生涯つづく保険です。つまり必ずいつか誰かに保険金が支払われる生命保険です。

定期保険より保険料は高くなりますが貯蓄性があるため、教育資金準備や老後の資金準備に活用することもできる保険です。そのため、将来、家族にそのまま保険でお金をのこすか、解約して解約返戻金を自分でつかうか、そのときの状況に応じて選ぶことができます。

どうなるか予測が難しい将来です。今、保険の使い道を決めておくのはなかなか難しいですよね。

終身保険は将来の自由度の高い保険です。保険料が割高でも貯蓄性のある、死亡時だけでなく自分でも使える保険にしておきたい方には終身保険を検討してみてはいかがでしょうか。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。