保険の基礎知識

2023.01.27

【3分でわかる保険の基礎知識】1つの事故で保険金を複数もらうことはできる?

あなたは、いくつの保険に加入していますか? たった1つの保険契約だけを結んでいる人よりも、複数の保険に加入している人のほうが多いでしょう。

では、もしも「万が一の事態」が起こったとき、複数の会社から保険金を受け取ってもいいのでしょうか?

答えは……

「保険金・給付金を重複して受け取ることもできますが、重複しての受け取りができない保険もあります」。

重複して受け取ることができない保険に関しては、保険業界の側で二重、三重の支払いを防ぐ仕組みが用意されています。もし、契約者の側が誤って、重複して受け取る手続きをしてしまっても、保険会社がチェックして、支払いをストップするので、「誤って受け取ってしまう」という心配はいりません。

複数の保険金を受け取ることができる正当な権利があるのに、「受け取ってはいけないのでは?」と思い込んで請求をしない人も多いのです。

「もしかして、受け取れるかも!」と思ったら、加入している保険会社に連絡しましょう。

保険金を重複してもらえる場合ともらえない場合

複数の保険金を受け取れる場合と、そうでない場合は、おおまかに分けると保険金の受け取り方が「定額給付」か「実損填補」かで変わります。

「定額給付」の保険金は重複してもらえる

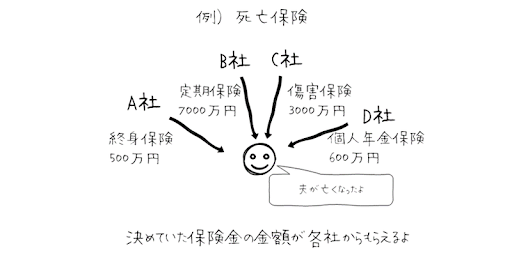

「万が一の事態が起こった場合、○○円の保険金・給付金が支払われる」と決まっている「定額給付」の保険契約を結んでいる場合、保険金を重複して受け取ることができます。

たとえば、生命保険、医療保険、がん保険などの保険金・給付金は定額給付のことがほとんどでしょう。また、火災保険の「費用保険金」や自動車保険の「搭乗者傷害」など、定額給付のものは重複して受け取ることも可能です。

- 火災保険の費用保険金とは、火災などの事故が起こったとき、建物や家財の損害以外に発生する諸費用をカバーするものです。

- 自動車保険の搭乗者傷害とは、自動車事故が起こり、自動車保険の契約をしていた車に登場していた人が死亡したり、ケガをしたりした場合に給付されます。

複数の保険契約を結ぶ場合の注意点

医療保険の選び方はこちらのサイト記事でも詳しく解説されています。ぜひ参考にしてみてください。

複数の保険金を受け取ることができるとしても、必要以上の保障に加入すると、毎月支払う保険料も高くなります。

多数の契約を結ぶことで、万が一の事態が起きたときに連絡する窓口も増えてしまいます。

保険契約の本数をむやみに増やすのではなく

「必要以上の保障を確保しようとしすぎていないか?」

「今ある契約の内容を充実させることはできないか?」

を冷静に考えましょう。

実損填補の保険は損失の範囲内のみ受け取れる

損害保険のほとんどは、「実際に生じた損失の範囲内でのみ受け取れる」ことになっています。

言い換えれば、複数の損害保険に加入していて、多額の保険料を払っていても、事故が起こった時には、実際に生じた損失の範囲内の保険金「しか受け取れない」のです。

重複して保険に加入すると、無駄な保険料を支払い続けることになります。

また、下記のような特約をつけている人は、知らぬ間にカバーする範囲が重複してしまいやすいです。重複している部分を整理すると、無駄な特約保険料の支払いが必要なくなりますので、ぜひ確認してください。

個人賠償責任(生活賠償責任)特約

この特約は、さまざまな損害保険につけることができ、複数の保険に重複して付帯してしまっていることも多いです。

自動車保険、自転車保険、火災保険、傷害保険など、複数の保険に加入している人は、保険証券を見直し、補償が重複していないか確かめましょう。

また、家族の1人がこの特約、もしくは個人賠償責任保険などに加入していると、家族の事故も補償されることが多いです。家族全体の契約内容を確かめましょう。

自動車保険の補償の対象者

自動車保険の人身傷害保険、ファミリーバイク特約、弁護士費用特約など、補償の対象者の範囲が意外に広いです。

保険商品や契約内容によって、対象範囲が異なるので、あなたの契約内容を確認し、補償の対象者が重複しているなら、契約を整理しましょう。

まとめ

今回は、保険金を複数受け取れる場合、受け取れない場合と、注意する特約の重複について解説しました。

次回の『3分でわかる保険の基礎知識』シリーズは、「保健」と「保険」、そして「社会保険」の違いについて解説します。ぜひ参考にしてみてください。

この記事は転載記事です。記事の提供元はこちら

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。