手続きQ&A

2021.08.22

保険を解約して解約返戻金を受け取りました。税金はかかるの?

生命保険契約を解約すると「解約返戻金」(かいやくへんれいきん)を受け取ることがあります。

この金額が、それまでに支払った保険料の合計よりも多ければ「所得税」の対象となり、確定申告が必要になるケースもあります。

どんなときに税金がかかるのか、確定申告は必要なのか、ということを理解していないと申告漏れとなってしまい所轄の税務署から指摘される可能性もあります。

まずは解約返戻金に対する税金について正しく理解しておきましょう。

■解約返戻金にかかる税金とは?

生命保険契約を解約して解約返戻金を受け取ったときには税金がかかる可能性があります。

どんなときに、どんな種類の税金がかかるのでしょうか?

・利益が出ると所得税の対象となる

解約返戻金は契約者が受け取ります。契約者は基本的には保険料負担者でもあります。解約返戻金として受け取った金額が、それまでに支払った保険料の合計よりも多かった場合には保険を使って利益を得たことになり、その差益(一時所得)に対して所得税がかかることになるのです。

逆に解約返戻金(受け取った金額)が保険料合計(払った金額の合計)よりも少なかった場合には税金はかかりません。

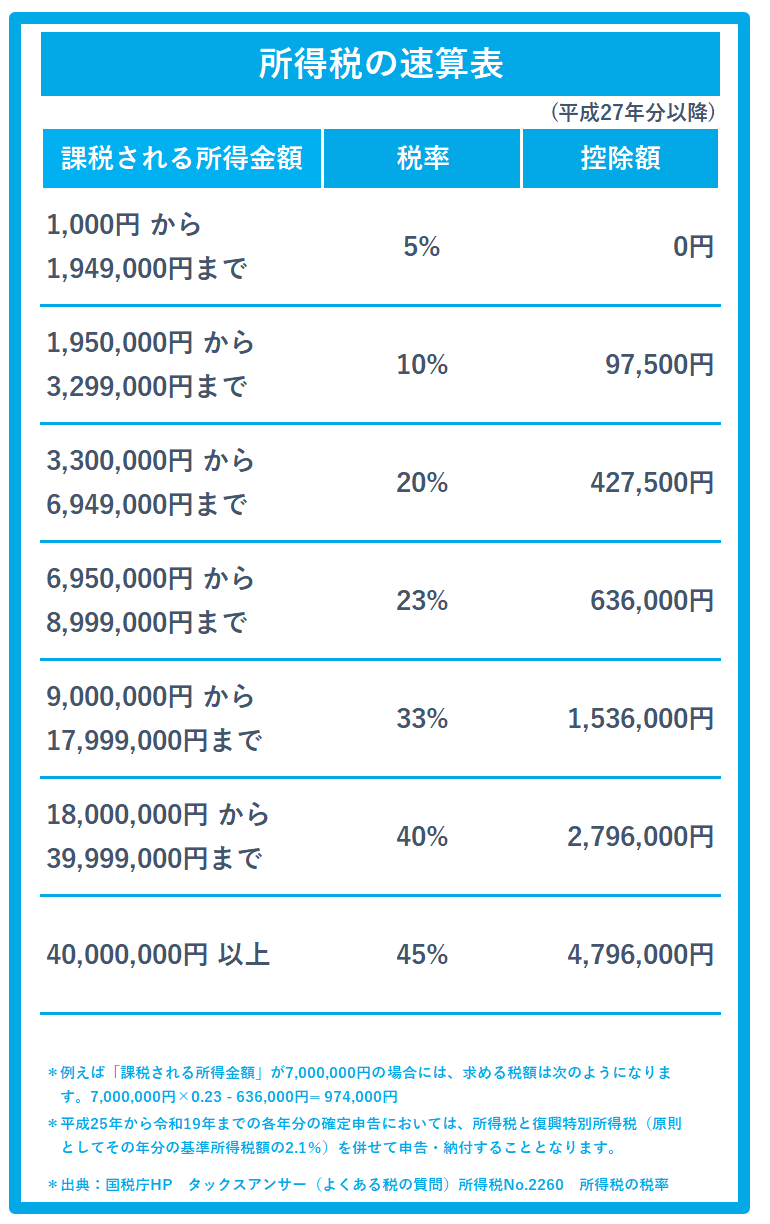

・いくらくらい所得税がかかる?

保険契約を解約して戻ってきた解約返戻金額が300万円、それまでに支払った保険料の合計が240万円だったとします。

まず一時所得の金額は下記の計算式で求めます。

一時所得の金額=収入(解約返戻金額)-経費(支払った保険料の合計)-50万円(特別控除)

一時所得の金額=300万円-240万円-50万円=10万円

一時所得には特別控除50万円がありますので、差益が50万円以下だった時には税金がかからないことになります。

次にこの一時所得10万円に対する課税ですが、一時所得はその金額の半分を他の所得と合算して総合課税されます。従ってこの場合の課税対象額は、10万円の半分の5万円となります。

所得税率は他の所得額によって変わってきますが、仮に20%だったとすると、この解約返戻金に対する所得税は1万円です。また所得税と同様に住民税も課税されます。

※ここでは復興特別所得税は加味していません。

このように課税対象となった場合でも、一時所得はその半分にしか課税されないので、解約返戻金にかかる税金は少額で済むことがほとんどです。

・確定申告は必要?

確定申告については、前述の計算をして一時所得があった場合は(1円でもあった場合は)確定申告が必要となります。

■贈与税の対象となることもあるので注意!

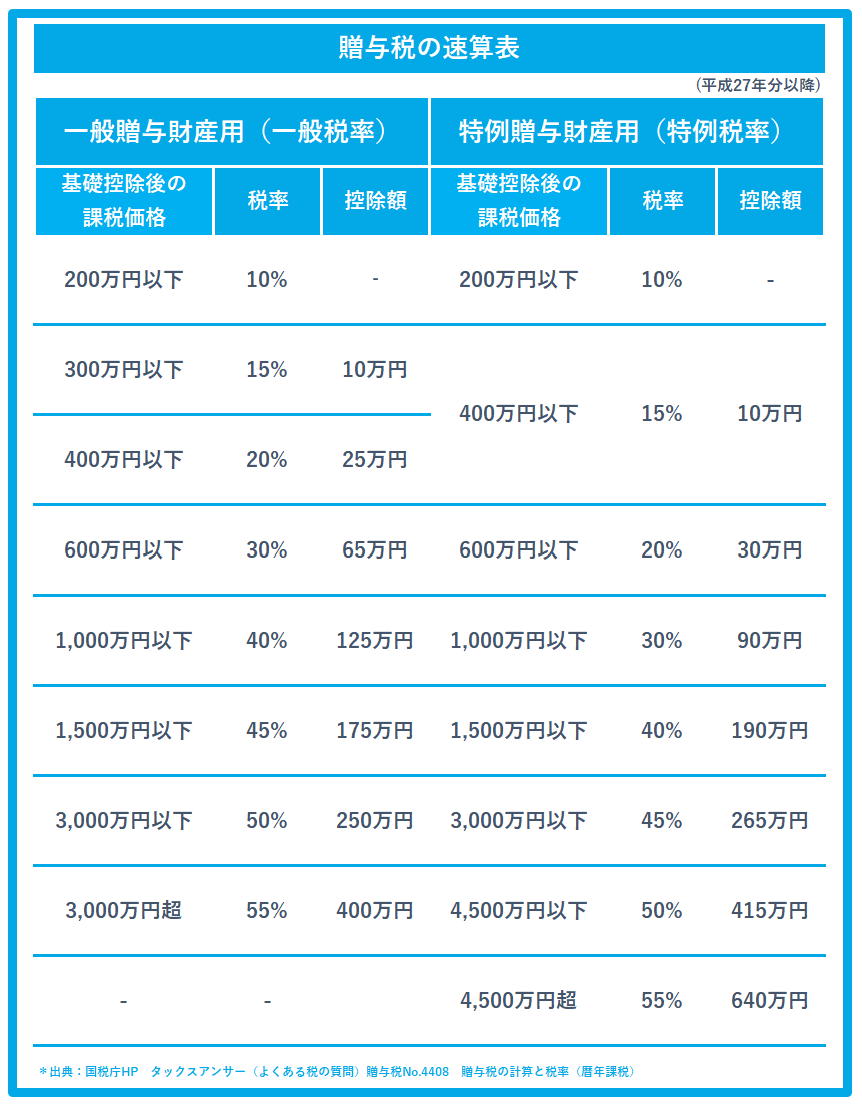

生命保険の解約返戻金については、ほとんどの場合で所得税の対象となりますが、保険料を支払った人と解約返戻金を受け取った人が違うような場合には、贈与税の対象となることがあります。

贈与税の計算では所得税のようにそれまでにいくら保険料を払ったのかは関係なく、解約返戻金すべてが課税対象額となります。

贈与税には、110万円の基礎控除がありますので、1年間に贈与を受けた総額が110万円までは贈与税がかかりませんが、110万円を超える場合には、超えた額に対して贈与税がかかります。

前述と同じ例で解約返戻金300万円を受け取った場合(たとえば、妻が契約者である保険の保険料を夫が支払って、妻が解約返戻金を受け取った場合)300万円ー110万円(基礎控除)=190万円で190万円が課税対象額となります。

課税対象額が190万円のときの一般税率の贈与税率は10%ですので贈与税は19万円となります。

贈与税の税率は、平成27年以降、一般贈与財産と特例贈与財産に区分されました。一般贈与財産用の一般税率は、特例贈与財産に該当しない場合に使用します。一般贈与財産には、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などが該当します。

また、特例贈与財産用の特例税率は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用します。たとえば、祖父から孫への贈与、父から子への贈与などに使用します。

■まとめ

贈与税は、一時所得に対する所得税よりも高額となります。生命保険に加入するときは保険会社からお金を受け取る時の税金についても注意が必要です。契約者と保険料負担者の関係をキチンと整理して加入するようにしましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。