保険の基礎知識

2023.08.03

入院した場合の限度日数はどれくらい必要?【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

医療保険の入院給付金は保険商品によって、支払限度日数が異なります。

単に保険料の安さだけでなく、入院した場合の限度日数も検討する必要があります。

本記事では入院した場合にどれくらいの限度日数が必要なのかを解説しています。

入院中の治療費としての備えだけでなく、収入減の備えとしても必要であることを解説していますので、ぜひ参考にしてみてください。

入院した場合の限度日数はどれくらい必要?

医療保険の「入院給付金」の支払い限度日数は60日や120、180日など保険商品によって異なります。そのため加入時にはいくつかの保険プランを取り寄せて比較してみることが大切です。

また、通算支払限度日数も1,000日や1,095日まで、さまざまです。限度日数を超えて入院が長期化すれば、当然保障もなくなります。もしものときに備えて医療保険に加入したのに、いざという時に十分な保障が得られなかったら意味がありません。

では、どれくらいの限度日数があれば十分と言えるのでしょうか。実際の平均入院日数をみてみましょう。

1入院あたり平均入院日数

厚生労働省が令和2年に行った患者調査によれば、平均入院日数は32.3日となっています。

| 主な傷病 | 平均入院日数 |

| 全体 | 32.3日 |

| 悪性新生物(がん) | 19.6日 |

| 糖尿病 | 30.6日 |

| 血管性及び詳細不明の認知症 | 312.0日 |

| 統合失調症 統合失調症型障害及び妄想性障害 |

570.6日 |

| アルツハイマー病 | 273.0日 |

| 高血圧性疾患 | 47.6日 |

| 心疾患 | 24.6日 |

| 脳血管疾患 | 77.4日 |

| 肺炎 | 38.0日 |

| 骨折 | 38.5日 |

傷病別

傷病別にみると、統合失調症等が570.6日と一番長く、次に血管性及び詳細不明の認知症が312.0日、アルツハイマー病が273.0日となっています。

病気の種類によっては半年や1年以上にわたって入院が続くケースがあることが分かります。

年齢別

年齢別では年齢が若いほど入院日数も短い傾向にあり、年齢を重ねるつれて入院日数も長くなる傾向にあるのが分かります。

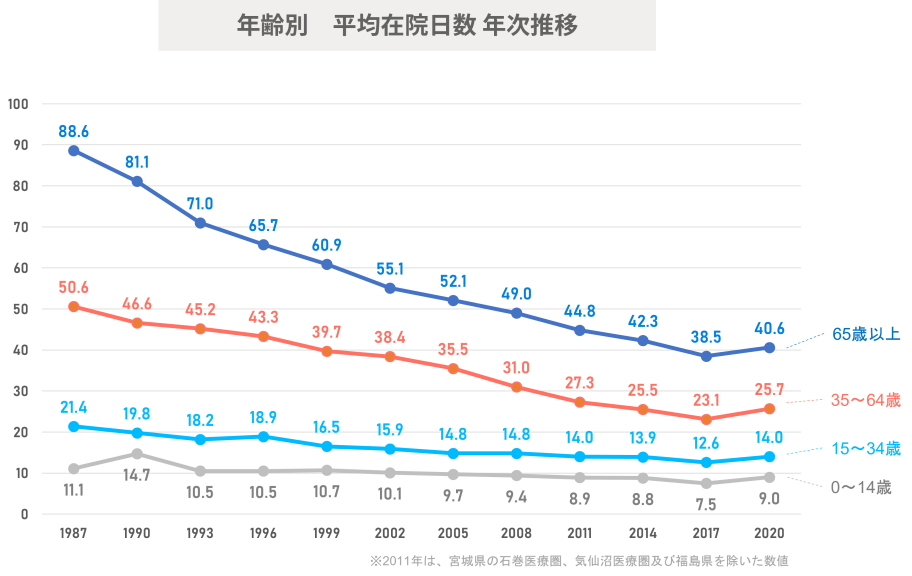

平均入院日数の推移

下のグラフは1987年から2020年までの年齢階級別にみた平均入院日数を表したものです。

0~14歳や15~34歳までは元々、治癒までの時間が短いこともあり、時代の流れでも大きな動きはあまり見られませんが、35~64歳や65歳以上となると平均入院日数が年々短くなっているのが分かります。医療技術の進歩によるものでしょう。

※病院の場合の数値

入院が長期化した場合の収入減を考える

入院が長期化した場合は入院中の費用がかさむだけではなく、働いている年代の方であれば入院している間の働けない期間は収入がないことになります。

特に自身が収入のメインになっている場合には備えは必要になってくるでしょう。

傷病手当金

会社員や公務員が加入している健康保険や共済組合であれば、「傷病手当金」といって病気やケガで入院した場合の収入が保障されます。

具体的には3日連続して仕事を休み、翌日の4日目の休みから支給され、給与相当額の約3分の2、期間は通算1年6ヶ月間保障されます。有給休暇も組み合わせることで、入院中でもある程度生活は保障されるでしょう。

※参考:全国健康保険協会

自営業者やフリーランスの公的保障は手薄

一方、自営業者やフリーランスが加入する国民健康保険に傷病手当金制度はありません。そのため入院が長期化した場合には収入も途絶えることになります。

また、家族の方が付き添いで来る場合には、交通費も長期にわたってかかることが予想されます。

年齢で適切な支払限度日数にする

入院日数は年々減ってきているものの、病気や年齢によっても大きく異なります。

年齢が若いうちの支払限度日数は60日でも十分だと考えられますが、年齢が上がるにつれて医療保険を見直して支払い限度日数も変えていく必要があるといえます。

また老後のために備えたいのであれば、支払限度日数をなるべく長期的に備えられるものを選ぶ必要があります。

ライフスタイル、ライフステージによっては保障金額も手厚くする必要あり

一家の家計のなかで主収入の方が長期入院することで、働けない期間の収入減に備えていく必要があります。

会社員などの社会保険に加入しているのか、自営業者などが加入する国民健康保険に加入しているのかによっても公的保障が異なってくるため、貯蓄でカバーできない場合は民間の保険で備えることも必要です。

またお子さんのいる家庭であれば教育費、住宅ローンの返済などがある場合には入院が長期化した場合の収入の備えは学資保険などの手厚い保障があることで安心することができます。

保険で備える

医療保険で備えていく場合に足りない保障に特約を付けることができます。

特約で保障を付ける

例えば「特定疾病特約」であれば、がんや急性心筋梗塞、脳卒中になった場合に保険金を受け取ることができます。

また「女性医療特約」であれば、女性特有の疾病で入院した場合に保障を手厚くすることができます。

治療費として備えるほかに、収入減にも備えることで生活費の補填にすることができます。

所得補償保険/就業不能保険

入院にかかる費用は医療保険や貯蓄で備え、入院期間中の収入減には所得補償や就業不能保険で備えることができます。

特に自営業者などの国民健康保険に加入している場合には長期化すれば、収入減に医療保険の入院給付金や貯蓄だけで備えるには不十分の可能性もあります。

生活費がかかる時期だけに期間を絞って、定期型の保険に加入することで毎月の保険料も抑えることができるでしょう。

まとめ

入院した場合の入院給付金の支払限度日数がどれくらい必要かについて解説してきました。入院日数は年々減少してきており、今後も医療技術の進化に伴って減少していくことが考えられます。

しかし、病気の種類や、年齢が上がることによって、長期的に入院するリスクもあります。年齢が若いうちは入院の支払限度日数が少なくても、もしもに備えることはできますが、老後に備えていくのであれば支払限度日数が多いものを選ぶことが大切です。

また、入院中の働けない期間の収入減も、長期化すればするほど深刻になります。入院費用だけでなく家族の生活費の備えとしても、貯蓄でカバーできない場合は適切な保険で備えていくことが大切です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。