特集

2022.11.25

「手に負えないものにこそ保険をかける」フリーランスの集まる大工業界の保険論

人は誰しも、危険な物事に挑む時にこそ「保険をかけたい」と思うもの。

建築物をその手で作りあげる大工という仕事の現場は、まさに危険と隣り合わせ。業界には長年をかけて培われた「安全な工事」の知見があるとはいえ、そこで働く個人にも、リアルタイムに作られる建築物にも、リスクはゼロではありません。

そんな現場で働く人々は、保険についてどのように考えているのでしょうか。

26歳の大工であり、自身の大工業・空間デザインの仕事を会社にした『合同会社生活工学研究所』の経営者でもある大木脩さんに、保険について話を聞きました。

昨年から長野を拠点に活動し、10ヶ月の間に4軒の現場を担当した脩さん。

彼が教えてくれたのは、2種類の保険との向き合い方。個人の生活を守るための保険と、自身の責任の範囲で請け負った"仕事"を守るための保険。

仕事によっては、自分の手元にある金額以上の責任を背負うことになる、大工という職業。そこから生まれたのは、「自分の努力ではなんとかできない範囲に、保険をかける」という本質的な保険の考え方でした。

話を聞いた人:大木脩

1996年、富山生まれ。

大学休学中に福岡で出会った大工の親方から「手伝ってみないか」と誘われたことをきっかけに、大工の仕事をはじめる。福岡で数ヶ月、京都で1年間、さまざまな現場に入って大工仕事を学んだのち、個人事業主として請け負っていた仕事を会社として請け負うべく、『合同会社生活工学研究所』を設立。会社は2022年で4期目に入る。

大工は個人の集まり。だからこそ、保険を考える

長野県・信濃町で、住宅の施工を手がけていた大木脩さん(以下、脩さん)。作業の合間、いままさに完成しようとしている家のそばで話を聞いた。

ーー脩さんは『合同会社生活工学研究所』の代表であり、大工として活動されているんですよね。ここ数ヶ月は長野に滞在して仕事をしていたとか。

そうですね。昨年の9月ごろから10ヶ月間くらいは長野に滞在して、住宅のフルリノベーション、シェアオフィス、コンテナトレーラーを改造したシャワー棟、また別の方のマンションのリノベなど、合計4軒の施工を担当させてもらいました。

ーー脩さんのような大工さんは、どういう働き方をされてるんですか?

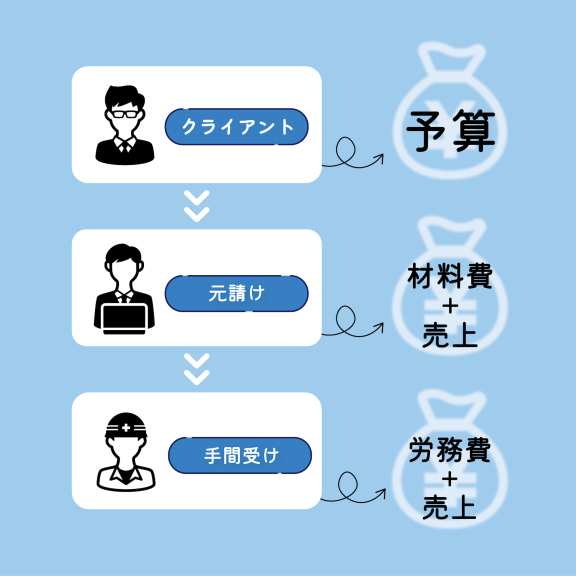

基本的には、知り合いからお仕事をいただいて、施工を担当することが多いです。自分が元請け(※1)になって行う仕事もあれば、「手間請け(※2)」や「下請け」という形で、現場に入って日当でお金をもらうような働き方をする場合もあります。

※1…発注者から、直接仕事を請け負う企業

※2…工事の材料費を負担せずに、労務費だけで工事を請け負うこと

仕事の内容としては、住宅の細かい改修工事から、リノベーション、一般家庭のリフォームとか、あとはイベント会場の設計・設営、店舗施工のお仕事も多いですね。

ーーそうしたお仕事は、どうやって入ってくるんですか?

この仕事をしていると、設計士さんとか同業の繋がりも増えてくるので、そういう方や先輩の職人さんから「今度こういう現場があるんだけど、来れない?」と声をかけてもらうんです。また、以前お仕事させていただいたお施主さんのご紹介でお仕事をいただくことも多いです。

営業をかけるというより、人の紹介でつながる仕事も多くて、会社というよりちょっとフリーランスっぽい働き方かもしれませんね。

ーーそうした建築の現場って、やはり危険が多いイメージがあります。大工のお仕事をしていく上で、脩さんが「保険」についてどう考えているのかをお伺いしたいです。

やっぱり体が資本の仕事なので、保険のことはすごく考えます。

僕は一人で大工をやっているので、もし怪我をしたらその期間の収入がゼロになります。だから、建築組合の「一人親方労災」に入ってきました。

ーーその「一人親方労災」ってなんでしょう?

簡単に言うと、その土地の建築組合がつくっている保険のようなものですね。

自分の日額を設定して、それに対しての保険金を掛け捨てで払っていくんです。例えば事故にあった時に日額8000円もらいたいなら、それに見合う掛け捨ての保険料を支払っていく。

ーー なるほど。組合の中でお金を出し合って、なにかあった時の助けにしようということ?

そうですね。地域によって違いはあるけれど、大体どの土地でも「建築組合」があります。

僕が元々働いていた京都みたいに建設従事人口の多い都市部だと、法人でも組合に入ることができるので、僕も組合に入っていました。

ただ、いま拠点にしている富山とか、金沢は個人事業主としての職人しか組合に入れない、というところも多くて。僕は会社にしてしまったので、いまは組合には入らずに一般の傷害保険に加入していますね。

ーーやはり、怪我のリスクと補償のことは考えますよね。大工さんの入る保険って、一般的な保険と何か違いはあるんでしょうか。

例えば僕の入ってる保険は、月1400円くらい払って、病気・怪我で入院した日数に応じて、一日8000円くらいの補償があります。1日の補償額としては大きい額ではないけれど、病気・怪我で障害を負ってしまった時の補償が厚いんです。

一般的な保険では"足が不自由でうまく動けない"とか、傷害等級で言う「3級」程度の重度な傷害でしか保険が下りないようなのですが、僕の入っている保険では、障害の等級で言えば「4級」……たとえば指の先を1本飛ばしただけでも、保険が下りたりするんです。

一般の方は、特に怪我のリスクが少ないと思うので、一日の保証額を重視される方が多いと思います。ただ、僕たちは体で稼いでいるので、障害で思うように動けないって大変な問題なんです。

ーー軽度の怪我でも、現場に入ることはできなくなるものなんでしょうか?そうなると、日々の収入も減ってしまうだろうし。

骨折しても仕事に入ろうと思えば入れるんですけどね。

建築の現場では回転する刃物を使うので、稀に指を飛ばすような事故が起きるんですよ。現場では機械を正しく使って、注意深く作業しているけれど、刃物を扱う以上、事故がゼロな訳じゃない。自分も、去年の2月ごろに指先2mmくらい無くなったし。

「何かあった時に一日数千円ずつでも収入が入ってくる」という安心感が得られるから、保険には入っておいた方がいいなと思ってます。月に1000円ちょっとなら、お昼一回分とか二回分とかの金額じゃないですか。

ーーやっぱり、大工さんは体が資本だから。

それに建設業って、基本は個人事業主の集まりなんです。そこのなかで、元請け〜手間請けの階層構造が生まれているだけで。だから、自分が自分に保険をかけていないと、何かあったときの補償は存在しないんです。

大きな企業が元請けをやってる現場とかだと、現場に入る職員全員を保険に入れてくれるところもあるけど、どこもそうじゃないですから。自分で考えないといけない。

努力の範囲を超えるものにこそ、事前に保険をかけておく

ーーいまのお話では、大工・脩さん個人の保険について聞かせてもらいました。ただ、さっき言われたように脩さんが「元請け(施工全体の責任をとる立場)」として仕事を受けることもあるんですよね。その場合、保険への向き合い方も変わってくるんでしょうか?

そうですね。元請けの時は、工事中に何かあった時はその全責任を負うことになりますから。個人の保険のほかに、会社として"工事賠償責任保険"というものに入ります。

例えば、誰かに日当いくらで雇われている職人だったら、責任の範囲も日当の範囲に収まると思うんです。

ただ、元請けとしてやるなら、工事中に建物が歪んでしまったとか、現場に入ってくれている職人が怪我をしてしまったとか、使用していた重機が転倒して建物が倒壊してしまったとか……予測できない現場の出来事の全てに責任が生じるんです。

例えば、突風で足場が倒壊したなんて事故を聞いたこともあります。本当に、何が起こるかわからないんですよ。

建設業って、動く金額がめちゃくちゃ大きいじゃないですか。でも、利益率が高いかというとそうでもない。自分の収入以上の金額の工事を請け負うことってしょっちゅうあるんです。

だから、何かあっても自分の努力では全く負担しきれないんですよ。

それがわかっていたからこそ、保険には入っておかないといけないと思って。付き合いのある保険屋さんから教えてもらった工事の賠償責任保険に入っています。あとは現場の規模によって火災保険にも入るし、車両保険にも入っています。

ーー何か事故が起きた時、自分が負担できる範囲を超えているからこそ「保険に入っておく」という考えになる。責任の範囲が大きいからこその保険の入り方ですね。

そうですね。そもそも自分個人としては、あんまり保険をかけるタイプじゃないんです。ちょっとしたことなら、自分の体を酷使したり、根性論的に頑張ることで問題を解決することもあるタイプで。

でも、工事に関しては「自分の体で頑張る」では取り返せないものだと思うので。自分の努力の範囲からはみ出てしまっているもの、手に負えないものに対してはしっかりと保険をかけておく、って感じですかね。

職業によって、保険を知る機会が違う

ーー大工として働いていくために、幾つもの保険に対して、それぞれのロジックがあって、加入を決められているんだなと感じました。プロジェクトの責任者として入るべき保険と、個人として入るべき保険を切り分けながら、2種類の軸で保険に入っている。

ーーこうした保険への考え方は、元々仕事を教わった親方から教わったりもしたんでしょうか?

いや、教えてもらうことはありませんでしたね。建築組合に入って勉強会とかに参加すれば教わるのかもしれないけれど……

自分はたまたま保険屋さんとお付き合いがあったので、アドバイスをもらって、個人の傷害保険や賠償保険の存在を知りました。

きっと、普通に毎朝8時に現場にいって、夕方まで働いてご飯を食べて寝る、みたいな生活では知る機会ってなかったと思いますね。

ーーいま思えば、本当に知れてよかったですよね。特に賠償保険のことを理解しないまま、大きな仕事を請けてしまっていたらと思うと、怖いと思います。

実際、ベテランの大工さんのなかには生命保険や傷害保険、賠償保険に入らずに仕事を続けている人もたくさんいると思います。

大手のゼネコン現場では、現場に入る職人さん全員の労災加入を必須としているところもあるので、そういうところで仕事をする職人さんは雇用主さんがちゃんとしてくれてると思いますけど。

ーー本当に、現場や働き方によっても保険への認識は違っているんですね。

でも、保険に関しては人によって知るタイミングが違うなと思います。

サラリーマンの方であれば、住宅ローンを組んで家を建てようと考えた時に、銀行さんから「生命保険については考えていますか?」と提案されることがある。でも、職人の世界にはそういうタイミングってなかなか少ないですし。

ーー保険を知るタイミング自体、その人の職業やライフスタイル、ライフステージによって変わってくると。

そう思います。

ーー具体的な保険だけじゃなく、仕事を続けていく上でリスクヘッジとして考えていることはありますか?

それが、意外とないんですよ。貯金もあまりするタイプじゃないし。

ーー確か、電気についても高校で学ばれたんですよね。大工仕事も電気工事もわかる、というのは職人としてのリスクヘッジにはなりませんか?

電気工事に関しては自分が手を動かす訳じゃないんです。手を動かせるというより、専門知識があるから、職人さんとも話し合えるということの方が強みだと思っていて。

自分が大工としての現場に入る時も、他の業者さんがこうやるから、下地はこうやろうみたいな。設計・デザインの仕事の時も技術的な話が職人さんとできるので、リノベーションの現場でトラブルがあったとしてもその場での判断が早くできますね。

ーー脩さんは、大工としての仕事を続けていく訳ではない?

手を動かすのは好きだから辞めないと思うけど、元々、大工になりたかった訳じゃないんです。どちらかといえば「暮らしの研究をしたい」という思いがあって、その手段の1つとして大工の仕事をはじめました。

クライアントさんにとっての快適な形を、どうすれば最適な形で実現してあげられるか。そういうことを設計したり、研究することに興味があるんです。

ただ、ありがたいことに年々規模が大きくなってきて、「自分一人じゃ手を動かすのに限界があるな」と感じていて、余計に「設計・研究」の方に回りたい気持ちが強くなっています。

実は少し前に、金沢に古民家を借りたんです。そこをリノベーションして自邸にし、生活の研究を続ける研究所兼アンテナショップにしようと思っていて。

ーーもう、次のことを考えているんですね。脩さんのなかで、大工の延長線上にあった「生活を研究する」ことを実践しようとしている。

そうですね。

今までは職人として、「とりあえずやってみよう」という気持ちで、休みなく請け負ったプロジェクト1つ1つをまずはやり始めて、なんとか完結させて、を繰り返していました。

そのなかで、最終的に自分の労力を犠牲にしてなんとか成り立たせたこともあります。本来は、事前に賠償保険とか火災保険に入るみたいに、先を見据えた仕事の進め方をしていかなければいけないんですよね。

次は、現場から少し離れて時間を作り、生活の研究もしていきたいので、今までの職人・内装設計に加え、生活の研究者と3本の柱で「広義な意味での保険」の働き方が出来るかなと思っています。

- この記事をシェア

-

WRITER’S PROFILE

Huuuu

Huuuuはローカル、インターネット、カルチャーに強い編集の会社です。 わかりやすい言葉や価値観に依存せず「わからない=好奇心」を大切に、コンテンツ制作から場づくりまで、総合的な編集力を武器に全国47都道府県を行脚中。 企業理念は「人生のわからない、を増やす」。