保険の基礎知識

2021.07.28

収入保障保険のメリットとデメリットは?

自分に万が一のことがあった場合、のこされた家族の生活はどうなってしまうのだろう・・・

そんな不安を抱いたときに検討したいのが収入保障保険です。

収入保障保険は、保険期間満了までお給料のように毎月保険金を受け取ることができるので、のこされた家族はその保険金を生活費に充てることができます。

この記事では、収入保障保険のメリットとデメリットについて解説していきます。

■収入保障保険のメリット

- 割安な保険料で大きな保障を持てる

- 必要保障額にあわせて無駄なく加入ができる

- 保険の見直しをあまり気にしなくていい

一般的な定期保険との違い

収入保障保険は定期保険の種類のひとつで、一定期間のうちに死亡または高度障害状態になったときに保険金が支払われる保険です。

保険期間中の受け取り保険金額がずっと変わらない一般的な定期保険とは違い、収入保障保険は期間の経過とともに保障額が下がっていくので、より割安な保険料で加入できます。

生命保険に入るときに悩みがちな保険金額についても、「万が一の場合、のこされた家族は1ヶ月にいくらあれば生活していけるだろう?」ということを目安に考えることができるので、備える金額をイメージしやすいこともこの保険のメリットです。

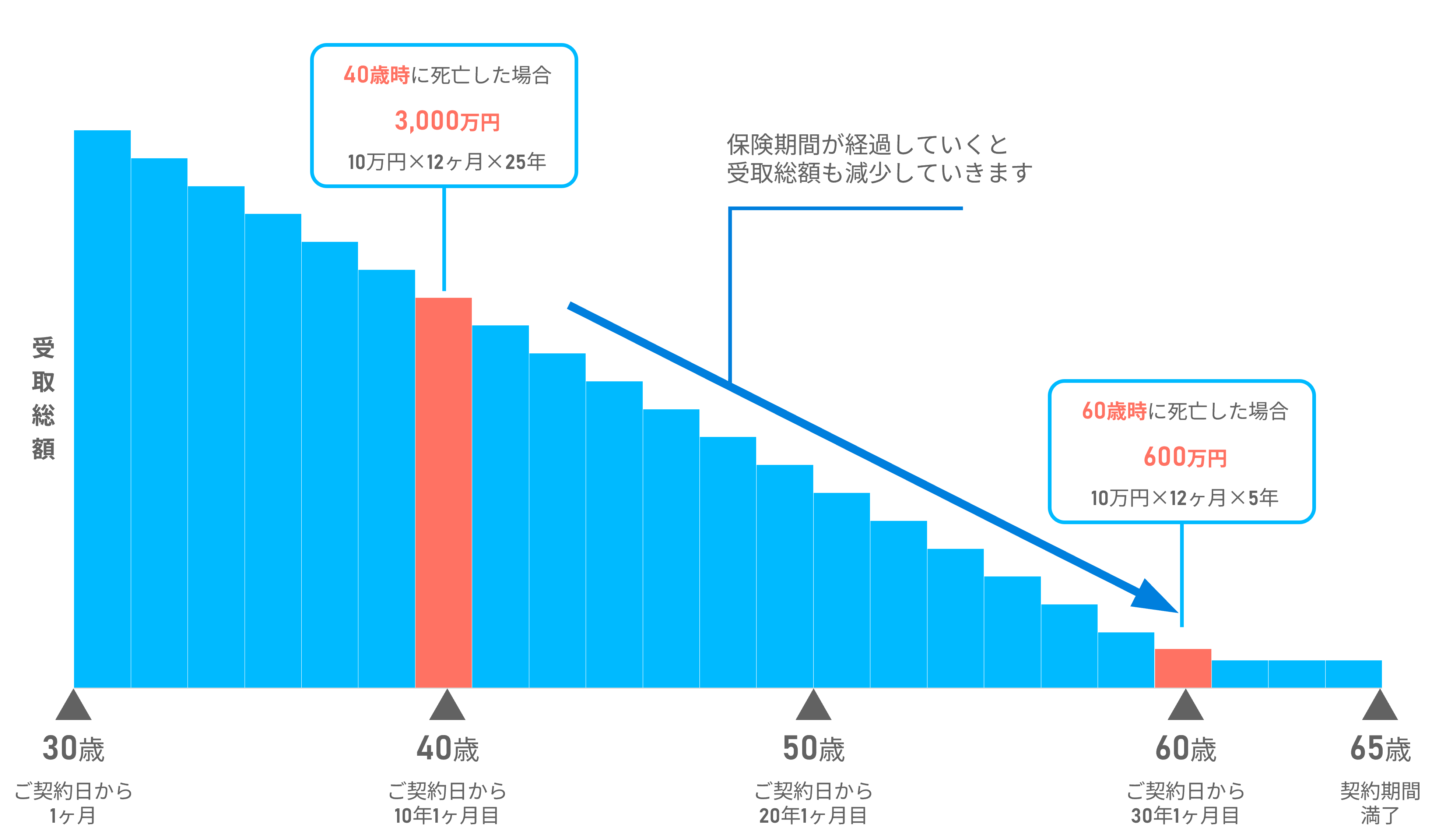

毎月10万円の収入保障保険の例

30歳で亡くなったとき 毎月10万円 × 12カ月 × 35年 = 4,200万円

40歳で亡くなったとき 毎月10万円 × 12カ月 × 25年 = 3,000万円

60歳で亡くなったとき 毎月10万円 × 12カ月 × 5年 = 600万円

ただし、毎月受け取れる金額を多く設定すれば保険料もその分、高くなります。

また、契約してすぐに万一のことがあった場合の保障額が最も大きくなっており、保険金額と保険期間が同じ契約であれば、加入が早ければ早いほど保険料も安く設定されています。

一定期間ごとの更新がないため、保険金額を長く設定しても保険料が途中で上がってしまう心配がありません。

■お手頃な保険料で大きな保障を確保

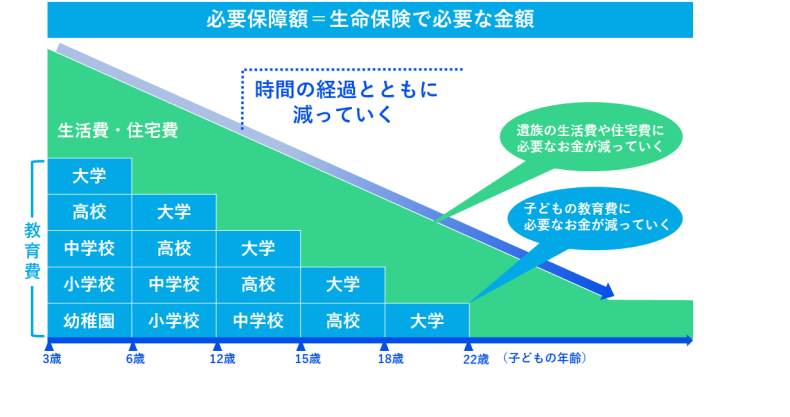

契約してすぐに万一のことがあった場合の保障額が最も大きいとはいうものの、保険期間満了間際(たとえば、65歳満了で65歳で亡くなったとき)に万が一のことが起こってしまった場合にも、収入保障保険には最低数年間分の保険金が支給される最低保証の仕組みがあります。

一般的に、子どもが独立するまでの間というのは多額の費用が必要になりますが、子どもの成長とともにのこされた家族が必要となる生活費(教育費を含む)も少なくなっていきます。

収入保障保険では、自分で定期的な見直しをしなくても、自動的に保障額が減っていくので、必要保障額にあわせて無駄なく保険で備えることができます。

■収入障保険のデメリット

・解約返戻金がなく貯蓄性はない

・一括で保険金を受け取ると年金で受け取った場合と比較して受取総額が減る

・受け取った保険金が課税対象となる場合がある

保険金の受け取り方と注意点

収入保障保険は定期保険の一種であるため、保障が一生涯つづくわけではありません。

また、途中で解約したときの解約返戻金や満期金はなく、基本的に掛け捨て型の保険です。(商品によってわずかな解約返戻金がある商品もあります)。

保険金を受け取るときは、毎月保険金を受け取る年金方式か、一括で保険金を受け取るかのどちらかを選択することになります。

一括での受け取りを選択した場合には、保険金の原資となるお金を運用することで得られる運用益が考慮されなくなるため、受取額が年金方式と比べて減ることに注意が必要です。

収入保障保険の課税

一般的に死亡保険は、受け取った金額に対して課税される場合があります。

収入保障保険の保険金は、受け取り方によって対象となる税金の種類に違いがあることに注意が必要です。

高度障害状態が原因で高度障害保険金を受け取った場合には非課税扱いです。

死亡が原因で死亡保険金を受け取った場合には税金がかかります。

■どんな人におすすめ?

- 小さな子どもがおり、長い期間の保障を持ちたい人

- 自営業者やフリーランスの人

- 家計を支えている世帯主

万が一のときにお金をのこしてあげたい家族がいない場合や、十分な貯蓄があり生活費に困ることがないといった場合には、収入保障保険の加入は必要ない可能性が高いです。

自身の状況に合わせて加入の検討を行ってください。

■まとめ

収入保障保険のメリットは、見直しをあまり気にせず必要保障額にあわせて無駄なく加入ができ、自分に万が一のことがあった場合にのこされた家族の収入を保障してあげることができることです。

一方で貯蓄性はなく、受け取り方によっては受取総額が減ってしまうこともあるので、まとまったお金を一度に受け取らせてあげたい場合には不向きな保険といえます。

※保険商品の内容は、一般的と考えられる内容です。各保険会社が取り扱う保険商品の内容については、各保険会社へお問い合わせください。

※税務の取扱等については、2021年7月28日現在の税制・関係法令等に基づく内容であり、将来変更される場合もあります。個別の税務取扱等については、税理士や所轄の税務署等にご確認ください。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。