保険の基礎知識

2023.04.12

30代にがん保険は必要?選び方やおすすめのがん保険を紹介【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

がんは年齢が高い人がなるものなので、30代の自分にはまだ必要ないと考えていませんか。しかし、結婚や出産などのライフステージの変化を迎え、家族への責任も増す30代だからこそ、がん保険の必要性があるともいえます。

この記事では30代のがん保険の必要性とおすすめのがん保険の選び方を解説します。この記事を参考に、家族構成や経済状況などを踏まえながら、あらためてがん保険の必要性について考えてみましょう。

30代でがん保険は必要か

結婚や出産などのライフステージの変化が多い30代は家族のことを優先にして自分の健康面を後回しにしがちな時期です。30代ではがんになる確率は低いですが、がん保険は必要ないのでしょうか。がん保険の必要性を考えるポイントを3つ解説します。

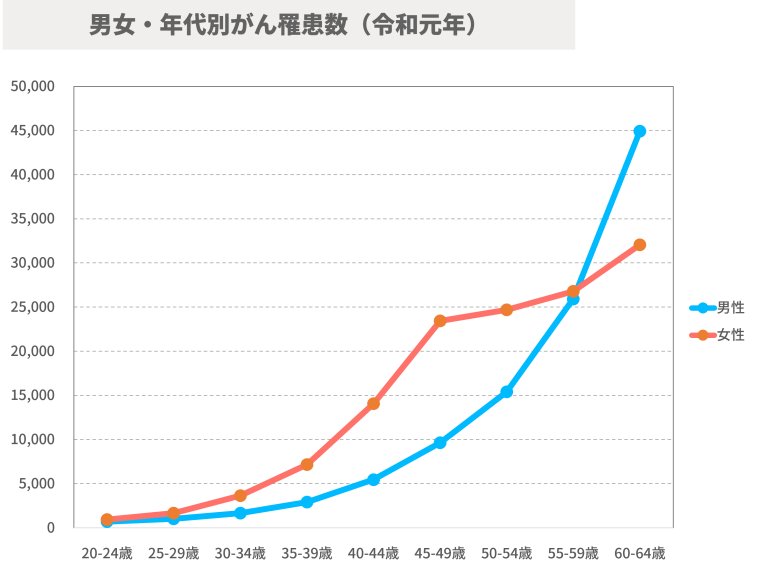

30代から高まるがんの罹患率

これは厚生労働省のがん罹患数に関するデータです。20代のがん罹患率は低い水準にありますが、30代から徐々に高くなり、年齢とともに上昇することがわかりますね。

また、女性の場合、20代〜40代の若い時期に男性よりもがん罹患率が高い傾向があります。乳がんや子宮がんなどの女性特有のがんは女性ホルモンの影響により、若くても発症することがあるためです。特に女性は30代でも「まだ若いから」と後回しにせずに、早めにがんへ備えることを考えたいですね。

がん治療による経済的な負担

がんの治療には多額の費用がかかるというイメージを持っている人は少なくないかもしれません。がんの医療費は先進医療や入院時の差額ベッド代などを除いて公的医療保険が適用されるため、患者の自己負担はかかった医療費の3割です。また、高額療養費制度を活用すればさらに経済的な負担は抑えられます。しかし、それでもがんの治療には数十万円以上の費用がかかることは珍しくありません。

2022年度全日本病院協会の「医療費(重症度別)【年間】」によると、1度の入院でかかった費用の平均は胃がん:約94万円、直腸がん:約93万円、乳がん:約78万円でした。

十分な貯蓄があれば、保険に入らなくても医療費をまかなうことはできますが、症状によっては治療期間が長くなることも考えられます。また、がんは再発や転移のリスクもあります。がん保険に入ることで経済的な不安をカバーし、治療に専念できるようになるでしょう。

治療費以外の経済的負担

がんによる経済的リスクは医療費だけではありません。治療のために仕事を休めば収入減少が考えられます。また、がんになる前と同様に働くのが難しくなり、仕事を辞めたり、負担が軽い仕事に転職することもあるでしょう。

30代では結婚して小さな子どもがいる人も少なくありません。教育費の負担が増える時期に、収入の減少は家計に大きなダメージを与えます。

医療費だけなら貯蓄でまかなえても、長期にわたる収入減少をカバーするのは難しい場合もあるでしょう。がんと診断された際に手厚い保障が受けられるがん保険なら、医療費と収入減少の両方に備えられます。

30代のがん保険選びのポイント

30代男性には定期がん保険がおすすめ

がん保険には保険期間に応じて終身タイプと定期タイプがありますが、なるべく保険料を抑えたい30代男性には定期タイプのがん保険がおすすめです。定期タイプは保障期間が限定されている代わりに、保険料は終身タイプよりも安いため、保険料の負担を抑えたい人や特定の期間だけ手厚い保障を必要としている人に向いています。

男性にとって30代は、20代までと比べると収入は安定してきていることが多いものの、特に小さな子どもがいる場合は、教育費や住宅ローンなどの支出が増えるタイミングでもあります。もしもの時に家族を経済的なリスクから守るためにがん保険に加入したいけれど、保険料負担は抑えたいというニーズに定期タイプはぴったりです。

ただし、定期タイプのがん保険は更新のたびに保険料が高くなることには注意が必要です。長期間にわたってがん保険を継続する予定なら、終身タイプを選んだほうが結果的に支払う保険料は安くなる可能性があるでしょう。

30代女性のおすすめは女性特有のがんに備える保険

30代女性の場合は、保険料を抑えるために定期タイプのがん保険を選ぶのに加えて、乳がんや子宮がんなどの女性特有のがんに対する備えもポイントです。女性特有のがんに備えるには、がん保険の代わりに女性保険に入る方法と、がん保険に女性特約を付帯する方法があります。

どちらの場合でも、女性特有のがんになった際に、入院給付金の上乗せなどの手厚い保障が受けられます。ただし、がん保険に女性特約を付帯させる方法は特約の分だけ保険料は高くなるため、保険料と保障内容のバランスなどを踏まえて検討するようにしましょう。

診断給付金を受け取れる回数

最近のがん保険は、がんと診断されたときに診断給付金(一時金)を受け取れるものが主流です。治療開始前の、医師からがんと診断を受けた時点でまとまった金額の給付金を受け取れるため、治療費だけではなく入院に必要な日用品や収入減少の補てんなどさまざまな使い方ができるのが人気の理由です。

ただし、がん保険のなかには診断給付金(一時金)を1回しか受け取れないタイプと、条件はあるものの複数回受け取れるタイプの2種類あります。がんは再発や転移のリスクがあることを考えると、複数回受け取れるタイプのほうが安心できるでしょう。

上皮内新生物でも保障対象か

がん保険を選ぶ際は、上皮内新生物(上皮内がん)も保障の対象か確認しましょう。いわゆるがん(悪性新生物)に対し、がんが粘膜内にとどまっているものを上皮内新生物と呼びます。上皮内新生物は手術で完全に摘出すれば完治も見込まれ、再発のリスクも少ないといわれています。そのため、上皮内新生物を保障の対象外としているがん保険も少なくありません。

しかし、上皮内新生物でも治療にお金はかかりますし、上皮内新生物から悪性新生物へ進行するケースもあるため、保障を受けられたほうが経済的にも安心できます。がん保険に加入する際は、上皮内新生物も保障されるか確認しましょう。

まとめ

30代では、自分は健康だからがん保険はまだ必要ないと考えている方も多いでしょう。しかし、万が一がんになってしまったときの経済的なリスクを考えると、30代にがん保険はいらないとは言い切れません。

とくに、小さな子どもがいる場合、治療費だけではなく家族のための生活費や教育費などの負担もあるため、家族の生活を守るためにもがん保険が役立つ可能性があります。

この記事が、自分にとってのがん保険の必要性を考え直すきっかけになれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。