保険の基礎知識

2024.04.01

ライフプラン作成のメリットは?なぜ必要なの?【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

人生で必要なお金を考えるためには、ライフプランの作成が重要です。また、ライフプランを作成することで、必要なお金が明確になり、漠然とした不安が解消される効果も期待できます。

この記事では、ライフプランについてライフステージ・ライフイベントといったよく似た用語との違いや作成するメリット、ライフプランの作り方、プロにライフプランを作ってもらう方法などを解説します。

ライフプランを作成したい人は、ぜひ最後までお読みください。

ライフプランとは

ライフプランとは、いわゆる人生設計のことを指します。特に、人生で起こると考えられるイベントについて、経済的な面から予測するのがライフプランです。

ライフステージ・ライフイベントとの違い

ライフプランに関係する言葉に、ライフステージやライフイベントがあります。それぞれの意味は、以下の通りです。

- ライフステージ:人の一生を、一定の年齢や変化に合わせて区切る考え方。青年期、子育て期などのライフステージの変化に合わせて、家族の状況や経済状況が変わります。

- ライフイベント:就職や結婚、出産など、人生におけるさまざまな出来事(イベント)。ライフイベントに合わせて、ライフステージが変わることも少なくありません。

ライフステージおよびライフイベントのどちらも、ライフプランを作成するのに大切な概念です。

ライフプランを作るメリット

ライフプランを作るメリットは、人生で今後必要になるお金が予測できることです。必要なお金がわかることで、貯蓄の計画を立てたり、自分に合う保険を選んだりしやすくなります。また、自分や家族に必要なお金が明確になることで、将来への漠然とした不安が取り除かれるメリットもあります。

ライフプランの作り方

ライフプランを作る際には、はじめに今後予想される、または、理想のライフイベントと必要な金額を洗い出すことが大切です。

はじめに大まかなライフプランを作ることで、希望を叶えるために必要な金額を把握できます。この結果を見ながら、貯蓄の計画などに無理がないか分析しましょう。

今後の人生で予想されるライフイベントとその際にかかる金額については、人生の三大支出といわれる

- マイホーム購入

- 子どもの教育

- 老後の生活

を中心に考えるのがおすすめです。次の項目で、人生の三大支出にかかる費用などを解説します。

人生の三大支出

住宅購入・教育費・老後生活には、特に大きな費用がかかるため「人生の三大支出」と呼ばれます。ここでは、それぞれのライフイベントに必要な金額などを考えるヒントを解説します。

マイホーム購入

金融広報中央委員会の「令和5年(2023年)家計の金融行動に関する世論調査」によると、2人以上世帯の持ち家率は68.9%です。

※参考:令和5年(2023年)家計の金融行動に関する世論調査[二人以上世帯調査]|金融広報中央委員会

また、建物だけを購入するのか、土地も一緒に購入するのかや、どのような場所を選ぶか(首都圏かそれ以外か)などによっても住宅購入にかかる金額は変化します。ライフプラン作成の際には、できるだけ具体的に希望の条件を挙げて、必要な金額を計算することが重要です。なお、土地付きの注文住宅の場合、2022年の住宅金融支援機構の調査によると、全国平均は4,694万円です。ライフプランを作る際の参考にしてください。

※参考:2022年度 フラット35利用者調査|住宅金融支援機構

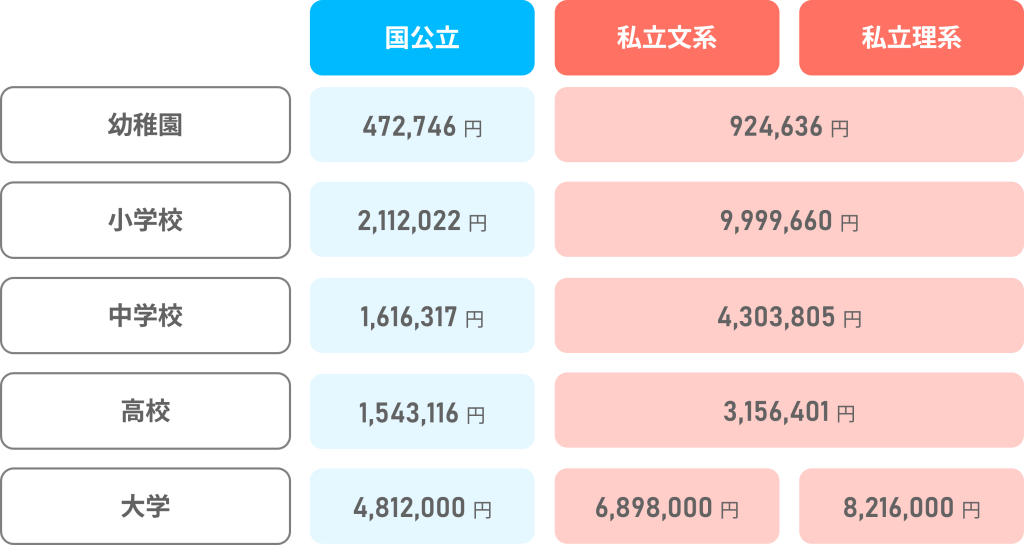

子どもの教育

子どもの教育も、大きな費用がかかります。文部科学省「平成28年度 子供の学習費調査」および日本政策金融公庫「令和2年度 教育費負担の実態調査結果」によると、幼稚園から大学まですべて公立だった場合で約1000万円、すべて私立に通う場合では約2,600万です。

令和3年度 教育費負担の実態調査結果|日本政策金融公庫

これは子ども一人あたりにかかる費用の目安です。ライフプランを作成する際は、子どもの人数や進路などに応じて調整しましょう。

老後の生活

老後2000万円問題が話題になったように、老後も安心して暮らすためには、年金などの公的保障だけでは不十分だと考えられます。貯蓄や資産運用などにより、計画的に老後の生活費を確保することが大切です。

老後2000万円問題に象徴されるように、2019年の金融庁の金融審議会の報告では、夫婦2人が生活するために、年金などの公的保障以外に2,000万円を自分たちで用意する必要があるとされていました。しかし、より豊かな老後生活を送りたい場合は、2,000万円よりもさらに多くのお金が必要だと考えられます。現在かかっている生活費や希望のライフスタイルをもとに、将来に必要な生活費を計算してみましょう。

ライフプランの実現のために

ライフプランができたら、今度は作成した計画を実現するための方法を考えます。必要な金額を確保するために、貯蓄や資産運用の計画を立てましょう。支出を減らすことや、保険の活用が必要になることもあります。

また、人生は計画通りに行くことばかりではありません。結婚や子どもの誕生、転職など、ライフイベントのたびに、ライフプランの見直しをするのがおすすめです。定期的にライフプランを見直しすることで、理想の実現が近づくでしょう。

ライフプランをプロに作成してもらうには

この記事で解説したように、ライフプランは自分でも作成できます。しかし、自分で作るのは難しいと感じる場合や、ライフイベントごとに必要な金額をより正確に把握したい場合などには、プロに作成してもらうことも可能です。

ファイナンシャル・プランナー(FP)はライフプラン作成を得意としている、お金の専門家です。ライフプランをFPに作成してもらうには、有料で相談に乗ってもらう方法があります。また、保険代理店などでは、無料でFPにライフプランを作ってもらえることもあります。

まとめ

ライフプランは、今後の人生で必要なお金を明確にすることに役立ちます。作成したライフプランをもとに、貯蓄や資産運用・保険などを活用して、必要額の確保を考えましょう。

この記事では、自分でライフプランを作成する方法を解説しましたが、お金の専門家であるファイナンシャル・プランナーにライフプランを作ってもらうこともできます。保険代理店などでは、無料で作成してもらえる場合もあるため、関心がある人は試してみてください。

この記事が、ライフプラン作成の参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。