保険見直しQ&A

2021.08.14

終身保険の見直しは損する?解約するときの注意点を解説

終身保険は、亡くなって保険金をのこすか、生きている間に解約して自分で使うかによって、いつか必ず使えることが最大のメリットです。

一度加入したら一生涯保障が続くので、必ず寿命を迎えたとき受取人に保険金が支払われます。

また、途中で解約しても解約返戻金が戻ってくる貯蓄型の保険です。

ただし、解約するタイミングによっては少ししかお金が戻ってこない場合もあるため、解約のタイミングに注意が必要な保険でもあります。

ここでは、終身保険を解約するときの注意点や確認するべきことをわかりやすく解説します。

■終身保険はなぜ保険料が高い?

終身保険の保険料が定期保険と比べて高いのは、一生涯保障ずっと死亡保障が続くためです。

定期保険は10年や60歳までと期間が決まっていて、その期間内に死亡または高度障害にならなければ死亡保険金または高度障害保険金が支払われることはありません。

一般的に掛け捨てといわれるのはこのためです。

終身保険は、死亡保障が一生涯続くので、必ず指定した受取人に保険金が支払われます。

悲しいことですが寿命がこない人はいないので、人は必ずいつか亡くなります。

そのため、終身保険は、寿命がきたときに保険金として返すため、保険会社にお金が積み立てられていく仕組みになっています。

終身保険を解約すると、解約返戻金が戻ってくるのは、解約したときまでに貯まった積立金を払い戻してもらえるためです。

終身保険が貯蓄型の保険と言われているのはこのためです。

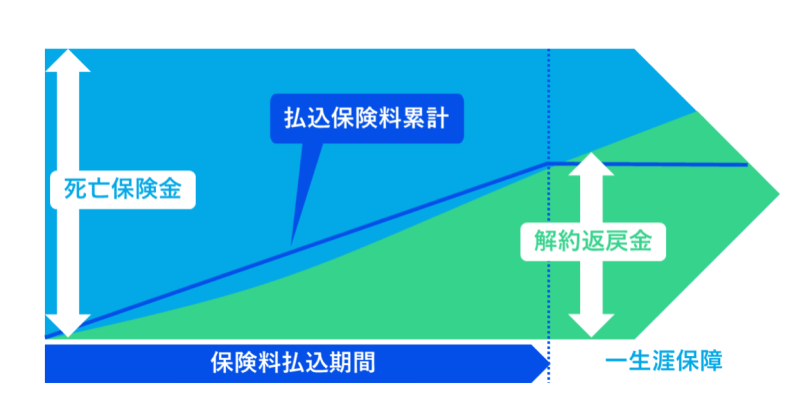

終身保険のイメージ

■終身保険がおすすめな人は?

「一生涯ずっと保障が続き、解約返戻金がある」ことがメリットですので、次のような必ず誰かにお金をのこしたい場合や、保険でお金を貯めたい場合に向いています。

■のこす

・お葬式代を用意しておきたい。

・相続税の納税資金を用意しておきたい。

・自分が死亡したとき、指定した受取人に必ずお金を渡せるようにしておきたい。

■ためる

・保障が必要な間だけ続けて、保障がいらなくなったら解約して自分で使いたい。

・教育資金や老後資金を貯めたい。

・掛け捨ての保険には入りたくない。

■終身保険を解約するときの注意点

注意点は、大きく3つです。

・受け取れる解約返戻金の金額(戻ってくるお金)を前もって確認する。

・解約したら同じ保険に加入できなくなる。

・一部だけ解約することとも選択肢に入れて検討する。

契約内容によっては、終身保険を半分だけ解約して、半分は続けるという一部解約もできます。

通常、終身保険は若い時に加入したものほど有利な条件になっています。あとで加入しなおすことはできませんので、終身保険の解約は特に慎重に検討しましょう。

・解約返戻金(戻ってくるお金)が、いくらか確認する。

一般的に、終身保険は契約から長く続ければ続けるほど解約返戻金が増えていきます。

契約から何年か経つと、払い込んだ保険料より解約返戻金が増えて戻ってくるものが多くあります。

ここで注意しなければいけない点は、解約のタイミングによっては解約返戻金が払い込んだ保険料を下回る可能性があることです。

現在の経済事情によっては、「多少減ってもいいから今すぐに現金化したい」という人もいらっしゃることでしょう。しかしながら、あと何年か続けると今すぐに解約するより、ぐんと増えて戻ってくる場合もあります。

「契約から何年後に解約したら、いくら戻ってくるか」「いつ以降であれば払込保険料の合計額より多く戻ってくるか」については、契約したときの保険証券や、毎年保険会社から送付されるご契約内容のお知らせなどで確認ができます。

前もって解約返戻金の金額を確認して、後悔しないタイミングで解約するようにしましょう。

・解約したら同じ保険に加入できなくなる。

一般的に終身保険は、年齢が若ければ若いほど毎月の保険料は安く、払込保険料総額(支払う保険料の合計)も安くなります。

たとえば、X生命で60歳で払込が終わる500万円の終身保険に入る場合の払込保険料総額(60歳までに支払う保険料の総額)は、30歳で入ると約400万円で、50歳で入る約450万円というように、年齢が上がれば上がるほどと支払う合計保険料も高くなります。

若い時から長く保険料を預けている人の方が、保険会社が長くお金を運用できるため割引がされているのです。

いずれ必要なお葬式代であれば、終身保険を解約したら別の手段で用意しなければなりません。「終身保険を続けていれば、約400万円の保険料で500万円の保険金が用意できたのにもったいない・・・」と後悔しないよう、将来必要なお金も考えたうえで本当に解約した方がいいのか慎重に検討しましょう。

・一部解約して「一部だけ現金化する」ことも選択肢に。

生命保険には、一部だけ解約をするという「一部解約」または「減額」という手続きがあります。

たとえば、死亡保険金500万円の終身保険をすべて解約する必要がない場合、死亡保険金の半分の250万円分そのまま保険としてのこすことができます。

この場合は死亡保険金500万円のうち、半分の250万円だけを一部解約する手続きで、死亡保険金250万円に対応する解約返戻金が戻ってきます。ちょうど保険金額の半分を解約したため、毎月の保険料も約半分になります。

このように「一部解約」または「減額」は、以前に加入した終身保険のメリットをのこしながら、一部だけを自分で使う方法です。以後の保険料の負担も軽減されます。

今、どうしても必要な現金はどれくらいか、以後の保険料負担は家計を圧迫しないか、をよく考えできるだけ損のない選択をしましょう。

■まとめ

終身保険は一生涯保障が続く貯蓄型の保険で、亡くなって保険金をのこすか、途中で解約して自分で使うか、いつか必ず使うことができる保険です。

特に今より年齢が若いときに加入した終身保険は、現在の年齢で加入しなおすより有利な条件で契約していることがほとんどです。そのため、安易にすべてやめてしまうと損をする可能性が高いです。

解約しようか迷った際には、本当に今、やめざるを得ないのか、もう少し続けた方がいいのか、減額して続ける方がいいのか、慎重に納得できるまで検討するようにしましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。