契約前に知っておきたい

2022.04.22

【2022年最新】みんな医療保険にいくら払ってる?20~40代女性医療保険料の実態

医療保険は、あなたが病気やケガをして、入院したり手術を受けたりする場合に頼りになる保険です。とはいえ、若くて健康な人には、「病気やケガをした場合の備え」と言われてもピンと来ないことも多いものです。

「医療保障が得られるのは心強いけど、毎月支払う保険料が負担になるのでは?」と不安に感じる人も。

この記事では「20代~40代の女性が医療保険の保険料をどのくらい支払っているか?」のアンケート結果をもとに、女性がどのように医療保険に向き合っているかをまとめました。あなたが医療保険と保険料について考える際の参考になれば幸いです。

紹介するアンケート結果は、正直な保険ガイド「リアほ」開発・運営の株式会社WDCが実施したものです。2022年3月25日〜3月28日、20歳以上49歳以下の女性で医療保険に加入している方を対象にWebアンケートを実施し、1,111名の有効回答を集計しました。

医療保険の保険料、みんなはどうしてる?

20代~40代の女性に、医療保険の月々の保険料を質問したところ、全体としては「2,001円~3,000円」が最も多い結果となりました。

年代別の結果を見ると、年齢が上がるにつれ支払っている保険料が高くなることがわかりました。

.png)

.png)

.png)

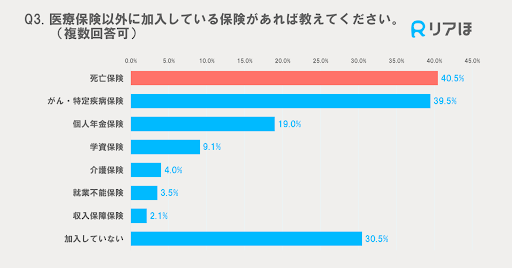

また、あなたが加入しておくべき保険は、医療保険だけではありません。みんなが他にどんな保険に加入しているかも確認しましょう。

医療保険以外に加入している保険については、「死亡保険」が最も多く40.5%、次いで「がん・特定疾病保険」が39.5%と死亡保険とがん・特定疾病保険の加入率が高いことがわかりました。

医療保険選び・見直しで大切なことは「必要な保障を得ること」

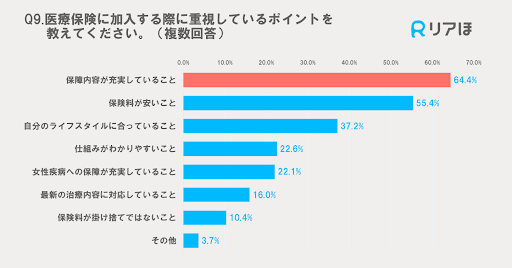

「医療保険に加入する際に重視しているポイントを教えてください。」という問には、55.4%の人が「保険料が安いこと」を重視すると答えています。

ただ、保険料の安さだけを重視して医療保険を選ぶことは、おすすめできません。

医療保険に限らず保険全体に言えることですが、保険選びで大切なことは「保険料がいくらか」という点よりも、「あなたに万が一のことが起きたとき、必要な保障が得られるか」ということです。

医療保険に加入し、保険料を支払い続けていながら、万が一のときに必要な補償を受けることができないとしたら、加入した意味がなくなってしまうので、注意が必要です。

アンケート結果によると「加入している医療保険の保障内容を理解していますか。」という問には「十分に理解している」「おおよそ理解している」と答えた人が合わせて58.0%であり、「理解していない部分がある」「まったく理解していない」と答えた人は、合わせて42.0%もいることがわかります。

あなたに必要な保障を得るためには、どのように医療保険を選べばいいでしょうか?

あなたにぴったりの 医療保険を選ぶ方法

医療保険選びは、次の3つのステップに沿って進めましょう。

- 入院や手術のときあなたに必要な保障を考える

- 保険料の支払方法について考える

- STEP1、2で検討した結果を踏まえて条件に合う保険を選ぶ

STEP1 入院や手術のときあなたに必要な保障を考える

病気やケガで治療を受ける場合、医療費がかかります。

医療費の中には、あなたが加入している健康保険でまかなわれるものと、健康保険が使えず自己負担となるものとがあります。

自己負担となるものの例

- 差額ベッド代

- パジャマのレンタル代

- 健康保険が適用されない先進医療の費用

またあなたの治療にかかる費用以外にも、さまざまな費用が生じるでしょう。

- 見舞い・付き添いに訪れる家族の交通費

- 育児や家事、ペットの世話を他の人に頼む場合の謝礼

入院費用ってどのくらいかかるの?

なお、生命保険文化センター「生活保障に関する調査/令和元年度」によると、入院時の自己負担費用は「10~20万円未満」が30.6%で最も多く、次いで「5~10万円未満」が25.7%、「20~30万円未満」が13.3%となっています。

働けない期間が長くなると、収入が減ってしまうことが気になるかもしれません。

厚生労働省「患者調査/平成29年」によると、平均在院日数は29.3日です。

傷病別の平均在院日数は、次の通りです。

- ウイルス性肝炎 21.2日

- 糖尿病 33.3日

- 高血圧性疾患 33.7日

- 肺炎 27.3日

- 胃の悪性新生物 19.2日

- 骨折 37.2日

※参考:入院した場合、入院日数は何日くらい?|公益財団法人 生命保険文化センター

このようなデータを踏まえて、あなたにはどんな備えが、金額的にどのくらいかを明らかにしましょう。

公的健康保険・公的介護保険についても知っておこう

あなたが加入している公的医療保険でどのような給付が受けられるのかも確かめましょう。会社員が加入する健康保険と、自営業者などの人が加入する国民健康保険では給付内容が異なります。加入している健康保険組合によっては、独自の給付を行っている場合もあります。

| 健康保険 | 国民健康保険 | |

|---|---|---|

| 高額療養費 | あり | あり |

| 移送費 | あり | あり |

| 傷病手当金 | あり | なし |

| 出産育児一時金 | あり | あり |

| 出産手当金 | あり | なし |

| 埋葬費 | あり | あり |

また、日本には公的介護保険制度があります。

- 第1号被保険者……65歳以上の人

- 第2号被保険者……40歳以上64歳未満の人

このうち第2号被保険者は、特定疾病*によって要介護・要支援状態になった場合にのみ介護保険の給付を受けることができ、それ以外の場合は給付が受けられません。医療保険選びの際は、この点も考慮しておきましょう。

*特定疾病とは…

1 がん(末期)2 関節リウマチ 3 筋萎縮性側索硬化症 4 後縦靱帯骨化症 5 骨折を伴う骨粗鬆症 6 初老期における認知症 7 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病 8 脊髄小脳変性症 9 脊柱管狭窄症 10 早老症 11 多系統萎縮症 12 糖尿病性神経障害、糖尿病性腎症および 糖尿病性網膜症 13 脳血管疾患 14 閉塞性動脈硬化症 15 慢性閉塞性肺疾患 16 両側の膝関節または股関節に著しい変形 を伴う変形性関節症

その他公的制度について詳しく知りたい方はこちらの記事もご参考ください。

民間の医療保険で必要な保障額とは?

医療保険でカバーしておくと安心な金額は、次のように計算することができます。

医療保険でカバーする金額

=「希望する療養生活にかかる医療費の全額」-「公的医療保険制度・公的介護保険制度や貯蓄でまかなう金額」

STEP2 保険料の支払方法について考える

医療保険に加入すると、毎月保険料を支払うことになります。

保険料の支払い方法は大きく分けて3つあるので、どの方法を選ぶか考えましょう。

- 掛け捨て・終身払い

- 掛け捨て・短期払い

- 還付あり・終身払い

それぞれの方法の特徴を押さえましょう。

| 掛け捨て・終身払い | 掛け捨て・短期払い | 還付あり・終身払い |

|---|---|---|

| もっとも割安な保険料で必要な医療保障を確保できる | 一定の年齢までに保険料の支払いを終えることができる | 健康で過ごした場合でも保険料の一部を受け取ることができる |

| ・一生涯保障が継続する ・保険料が途中で上がることはない ・よりよい医療保険が登場した場合に保険見直しの決断がしやすい ・保険料の支払いを一生涯続けなければならない |

・保険料の支払いは一定の年齢で終わるが保障は一生涯継続する ・入院や手術などがない限り保険料は戻ってこない ・保険の見直しの際にも、それまで支払った保険料は戻らない |

・使わなかった保険料が戻ってくる ・保険料が戻ってきた後も保障は継続する ・保険料の支払いは保険料の還付後も続けなければならない |

あなたのニーズに合わせて、どのタイプを選ぶか決めましょう。

なお、あなたの収入や支出と、支払う保険料のバランスも考慮したほうがいいでしょう。

あなたは毎月、働いて得た収入のなかから、毎月の家賃や保険料、食費などの支払いをしているでしょう。

毎月支出する費用には、大きく分けて次のようなものがあります。

- 固定費…

毎月、一定額が必要になる費用 例:家賃、通信費、水道光熱費、保険料など - 変動費…

月によって支出額が変わる費用 例:食費、レジャー費、医療費、美容費など

あなたの収入に占める固定費の割合があまりにも高い場合、家計が苦しくなると考えられます。できるものなら固定費の割合は50%以下に抑えたいところです。

この点も考慮して「保険料を無理なく支払っていくことができるか」を検討しましょう。

STEP3 条件に合う複数の保険から加入する保険を選ぶ

TEP1、2で、どのような保険に加入するかを検討しました。

STEP3では、実際に複数の保険のなかから、加入する保険を選びます。

できるだけ多くの保険の情報を集めた上で、あなたのニーズに合う保険を選ぶことが理想です。

ただ、1人で数多くの保険の情報を収集することや、保険会社ごとに異なる医療保険の内容を隅々まで理解し、比較するのは大変です。時間や労力がかかる作業になるでしょう。

「リアほ」なら、スマホだけで、保険診断から契約手続きまで簡単にできます。

あなたが「私にとって最適な保険を選びたい」と考えたときに、ぜひ「リアほ」をご活用ください。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。