生命保険の選び方

2021.12.22

80歳以上で保険に入れる?おすすめの保険と持病でも加入するには

80歳を過ぎると、今は元気だとしても、将来自分の身に起こるであろう病気やケガのことが気になりはじめます。入院したときの医療費や万が一のときの備えは大丈夫なのか心配になる方も多いでしょう。

保険には、加入できる年齢に上限があり、健康状態によっては審査が通らない場合もあります。80歳以上は病気や死亡するリスクが高まるため保険料も高く、加入ができないことも考えられるでしょう。

医療保険や介護保険など主要な保険において、新規加入できる年齢の上限は満85歳までの商品が多く、保険商品によっては満80歳や満75歳までしか加入できないものも多くあります。

そこでこの記事では、80歳以上で保険に入る必要性と、おすすめの保険について解説していきます。

80歳以上で保険加入は必要?

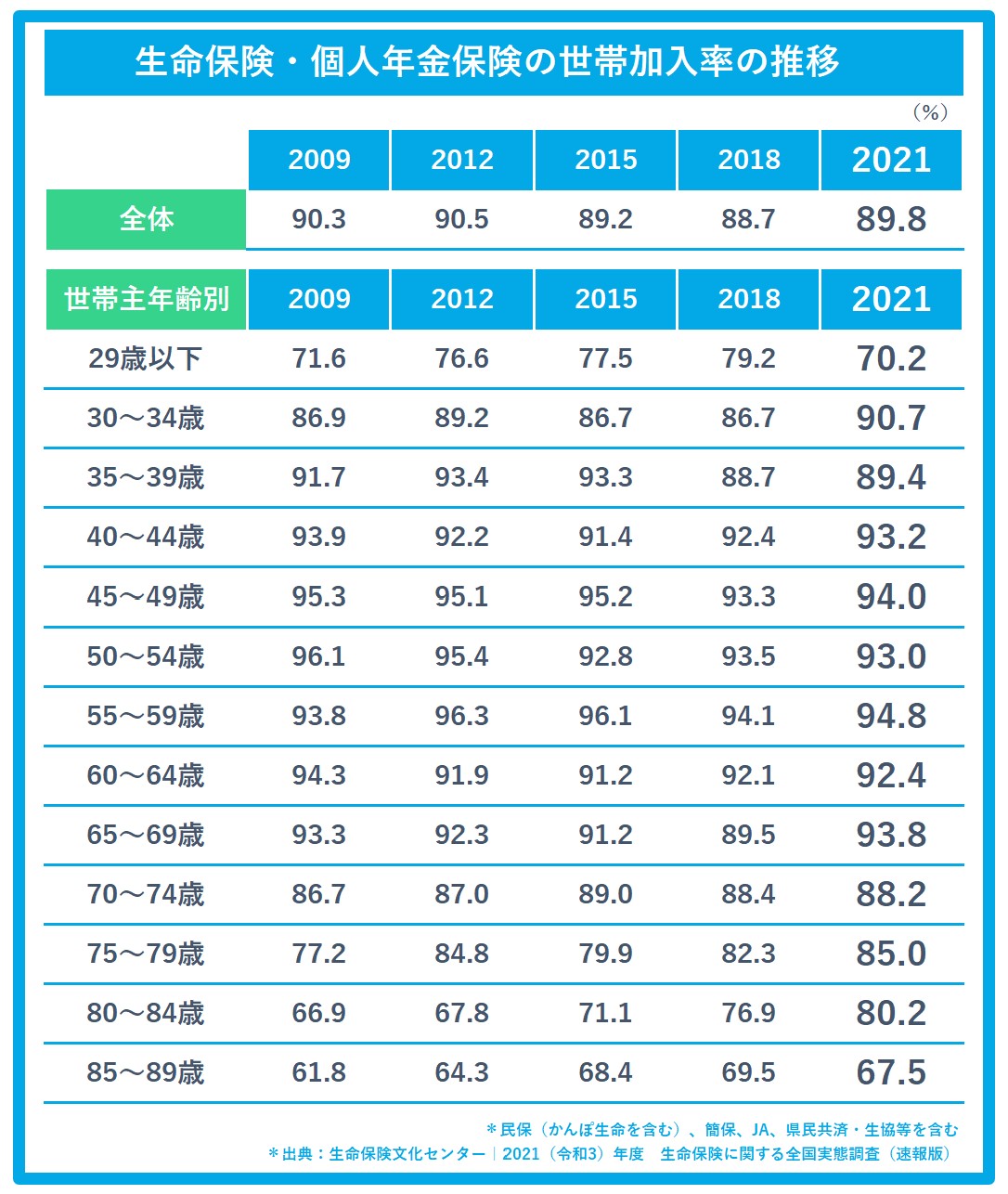

年代別でみる保険加入率

年齢を重ねると病気やケガをすることが多くなり、万が一のときや入院したときに家族の迷惑にならないか、金銭的に負担にならないかと心配になる方も多いでしょう。

30代や40代の家庭の経済的責任が大きい世代に比べると、シニア世代は高額な死亡保障よりも医療保障の重要度が増してきます。80代でも元気に過ごされている方も多いですが、もしものときのためにとシニア世代も保険に加入されている方が多くいらっしゃいます。

生命保険文化センターが行った「令和3年度生命保険に関する全国実態調査」によると、子どもが独立するまで家計を支えなければいけない30代から50代の生命保険・個人年金の世帯加入率が90%前後を推移しています。

一方、70歳を境に加入率が減少しています。これは定年やライフスタイルの変化にともない、保険の見直しを行ったことが考えられるでしょう。

しかし、年齢別でみると加入率が減少しているものの、昔と比べると70歳から89歳までの保険加入率は増加していることが分かります。とくに80歳から84歳の層は2009年の加入率66.9%でしたが、2021年は80.2%です。13.3%も増加しています。

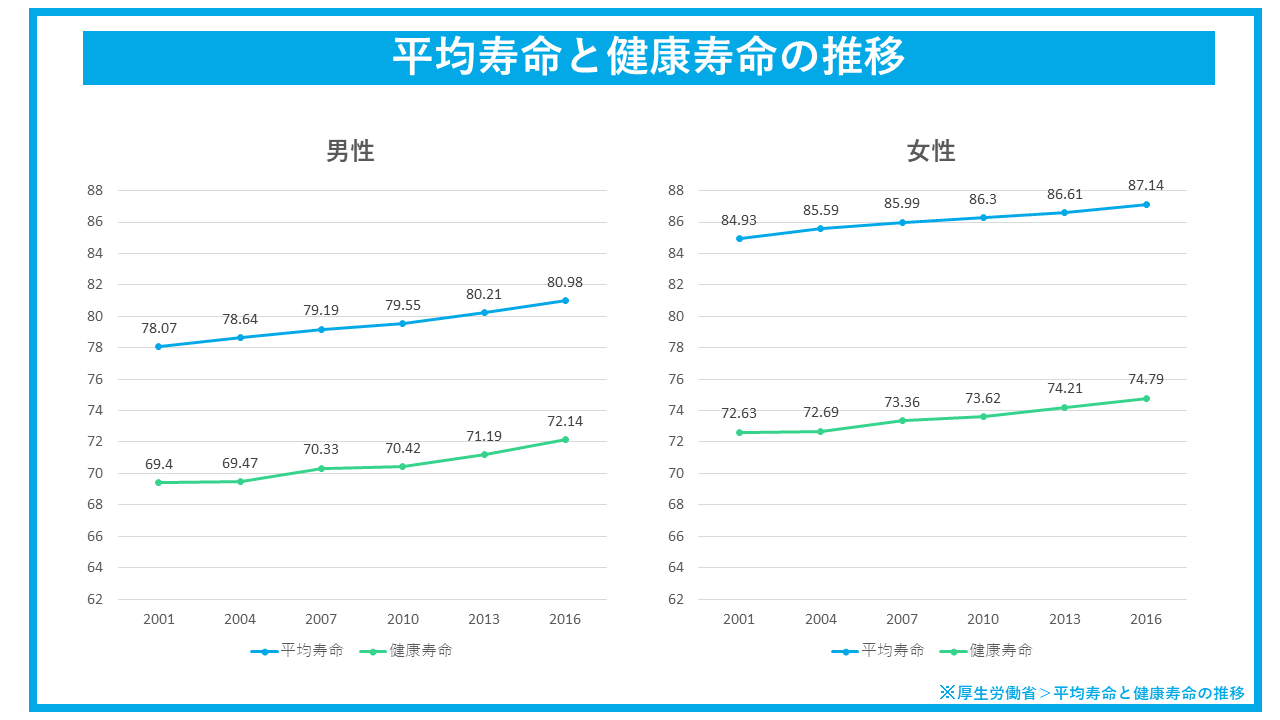

平均寿命・健康寿命も20年前と比べて男女ともに伸びています。人生100年時代と言われている今、医療の発達により長生きできる喜びと同時に、遺される家族への負担や医療費の不安を考え80歳以上でも保険に加入する人が増えているのでしょう。

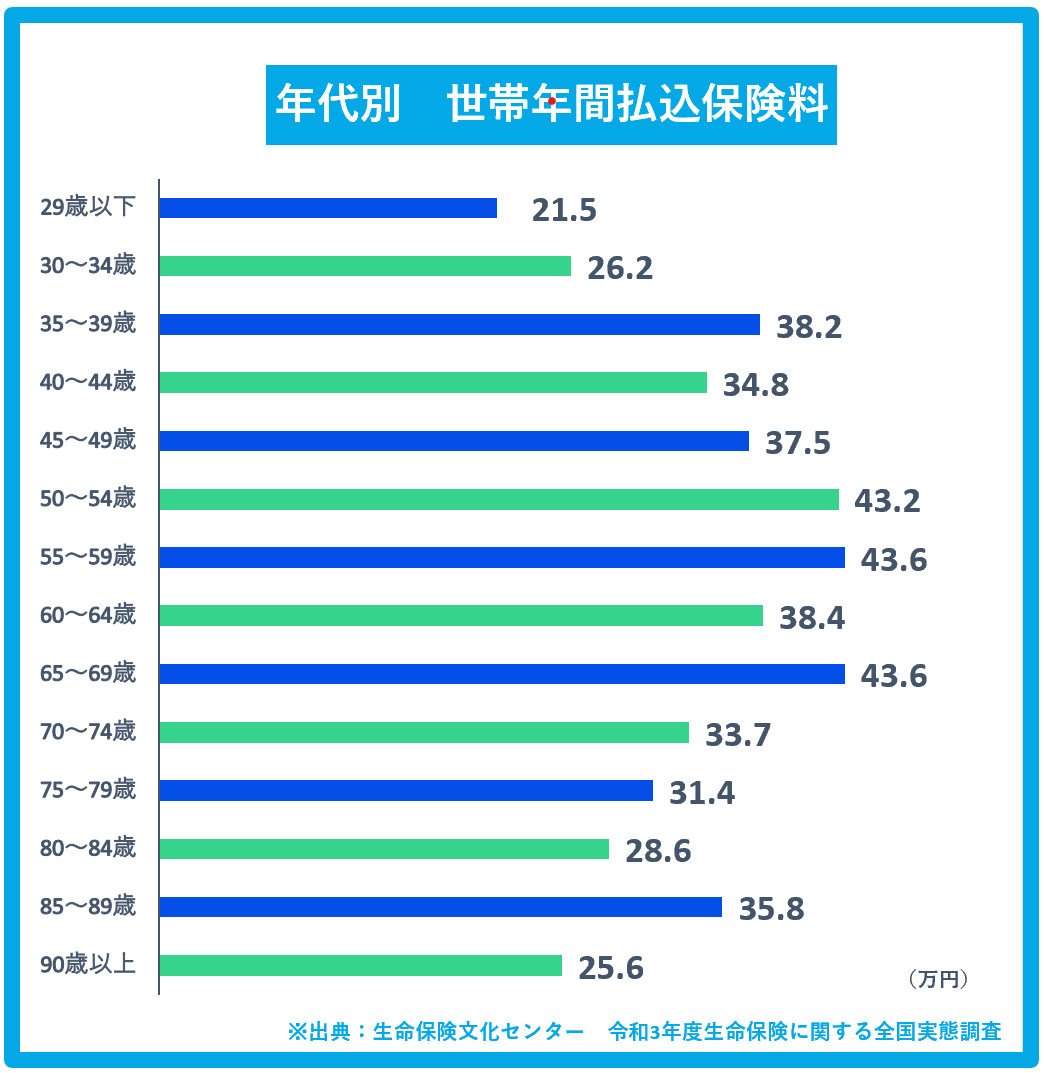

年代別でみる払込保険料

80歳を過ぎてから新たに保険に加入しようと考えたとき、支払わなければいけない保険料も気になります。一般的には、年齢が上がるほど病気やケガをする可能性が高くなるため、保険料は高くなります。

もっとも保険料の払込額が多いのは55歳から59歳と65歳から69歳の層で、年間43.6万円です。この年代は、死亡保障や医療保障を手厚くする傾向にあります。年齢が上がれば保険料も高くなるので新規加入はもちろん、更新タイプの保険で保障を同じにすれば保険料も高くなることが要因の1つでしょう。

80歳以上の層は50代と比べると保障内容は低いものの、それほど払込額に差がないのは保険料が高いことが考えられます。80歳から84歳の層であれば年間平均28.6万円です。月にすると約2万4,000円と決して安い金額ではありません。

80歳を超えてからの保険加入は、本当に加入する必要があるのか、加入目的、保険料で家計が圧迫しないかなど、さまざまな面から考える必要があるでしょう。

80歳以上におすすめの保険

医療保険

医療保険は、被保険者が病気やケガで入院をしたときや手術をしたときに保険金が受け取れる保険です。

80歳以上は医療費の自己負担割合が1割(現役並みは3割り)。高額療養費制度においても一般世帯であれば1ヵ月の医療費が57,600円を超えた場合は返ってきます。しかし、病気をして入院・通院となれば医療費以外にもお金はかかってきます。差額ベッド代や交通費など医療保険の適用とならないものもあり、貯蓄を切りくずと金銭的な不安で体調不良を起こす可能性も。特約を付けることで、先進医療の高額な医療費をカバーできます。

ただし、保障を手厚くすればするほど保険料は高くなるので注意が必要です。

介護保険

介護保険は、介護状態や認知症の診断を受けたときに保険金を受け取れる保険です。年を重ねると体が不自由になり、認知症になる方も増えてきます。家族にも生活があるからとヘルパーに身の回りのことをお願いすることもできますが、もちろんお金は掛かります。施設への入所の際も、入所費用としてはじめにまとまったお金が必要になることもあるでしょう。このようなときに経済的に備えておけるのが介護保険です。

少額短期保険

少額短期保険は葬儀保険の名称でも親しまれています。名前の通り、保険金額は50万~100万円と少額のものが多いです。その分、保険料も抑えられるので、今から死亡保険に加入するには保険料が高すぎるという方でも比較的加入しやすい保険です。また、89歳でも新規加入ができるものもあります。

口座名義人が死亡した場合、銀行口座は凍結されてしまい自由にお金を引き出すことはできません。葬儀費用で現金が必要だけど、お金が引き出せなくて困ったケースをよく耳にします。それに対して、保険金は手続きから数日で支払われることが多いので、いざというときの備えとして加入しておくとのこされたご家族も安心でしょう。

死亡保険

死亡保険は被保険者が死亡したときや高度障害状態になったときに保険金が受け取れます。

加入目的は、のこされた家族の生活費の支えや葬儀代の準備としての加入が多いでしょう。シニア世代には相続対策で加入する人もいます。ただし、80代で新規加入となると、月払できる商品の選択肢が少なく、一時払いで一括で保険料を支払わなければならない商品が多いです。

持病や健康に不安な方向けのおすすめ保険

もし、持病をもっていたり現在の健康状態に不安を抱えていたり、通常の保険の加入審査が通らない方は次の2つの保険を検討してみましょう。

引受基準緩和型保険(限定告知型保険)

引受基準緩和型保険は、保険会社が行う加入審査が一般の保険よりも緩やか、告知する項目が少ない保険です。通常、保険に加入するには職業や健康状態を偽りなく告知しなければいけません。その告知をもとに、保険に加入できるか保険会社が審査します。そのため、引受基準緩和型保険は、健康に不安がある方でも比較的入りやすい保険です。

ただし、同じ保障内容の一般的な保険と比べると引受基準緩和型保険の保険は保険料が割高です。

無選択型保険(無告知型保険)

無選択型保険は保険会社に健康状態の告知や医師による審査をしなくても加入できる保険です。年齢などの条件を満たしていれば、健康状態に不安がある場合でも基本的には加入できます。ただし、格闘家やレーサーなどの危険職種は加入できない場合もあります。

また、保険料は引受基準緩和型保険よりもさらに割高で、受け取れる保険金も通常の保険よりも少なく設定されているのが一般的です。

通常の保険、引受基準緩和型保険のどちらの審査も通らなかった場合に、無選択型保険の加入を検討しましょう。

まとめ

平均寿命の延びとともに80歳以上の保険加入者も増えています。ニーズに合わせてシニア世代でも新規加入できる保険も多く開発されており、持病や健康に不安のある方でも入りやすい引受基準緩和型保険や無選択型保険を上手く利用すれば80歳以上でも保険に入ることは可能です。

しかし、80歳を超えてからは本当に保険に加入する必要があるのか、ライフスタイルや保険料が支払えるのかについて考えなければいけません。80歳を超えて保険の加入を検討している場合は次の3つをポイントに考えてみましょう。

・保険に入る目的を明確にする

・国の高齢者医療制度を確認する

・現在加入中の保険で補えない部分の加入を考える

保険に入れば「安心」と思う人がほとんどですが、必ずしもそうとは限りません。何のために保険に入るのか、公的制度を利用すれば貯蓄で十分ではないか、今入っている保険の保障内容で間に合っているのかを改めて考えなおしてみましょう。この3点を確認することで、新たに保険に入るだけでなく必要以上に保険に加入していることにも気づきがあるかもしれません。

保険はむやみやたらと入るのではなく、慎重に検討して必要な分だけ保障をもって将来に備えていきましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。