保険の基礎知識

2021.08.21

生命保険を活用した相続対策

いつか起こる相続、これまでに考えたことはありますか?

生命保険を活用することで、家族がもめないようにしたり、納税資金を準備したり、相続税を減らしたりできます。

ここでは相続税の計算方法と生命保険を活用して大切な財産を上手に引き継ぐ方法についてわかりやすく解説します。

■相続(そうぞく)って?

相続とは、亡くなった人の財産や権利義務を引き継ぐことです。

相続財産とは、引き継ぐ財産や権利義務のことです。

人には寿命があり、いつか亡くなるため、必ずどの家庭にも相続は訪れます。

生命保険の死亡保険金も相続財産に含まれ、相続財産には相続税がかかる場合があります。

■相続税っていくらくらいかかるの?

・相続税には基礎控除がある

相続税には、一定の非課税枠(基礎控除)が設けられています。

そのため、基礎控除の金額までの相続財産には相続税はかかりません。

相続税の基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

相続財産が基礎控除額を超えた場合、超えた分が相続税の課税の対象となります。

・相続税の計算方法

先に「相続税の総額」を計算してから、実際に相続した財産の割合に応じて各相続人が相続税を負担します。

「相続税の総額」の計算方法は、課税対象の相続財産を相続人が法定相続分で相続したと仮定して、それぞれの負担するべき相続税額を計算してから、相続人それぞれの相続税額を合計して求めます。

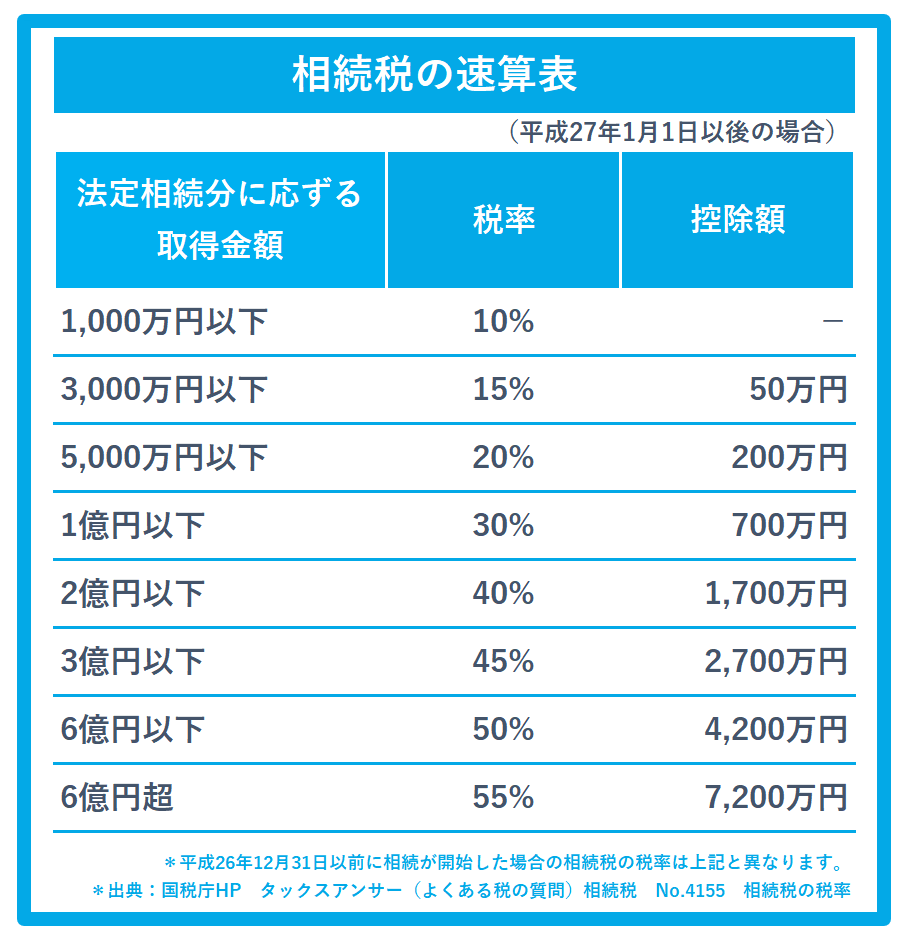

相続税は、次の表のとおり相続で取得する金額によって税率が異なります。

・相続税の計算例

1.夫婦、子2人の家族で、夫(=相続財産4,000万円)が亡くなった場合

この場合は、相続税の基礎控除額が3,000万円 +(600万円 × 3人)=4,800万円で、相続財産が基礎控除額以内のため相続税はかかりません。

2.夫婦、子2人の家族で、夫(=相続財産15,000万円)が亡くなった場合

相続税の基礎控除額が3,000万円 +(600万円×3人)=4,800万円で、基礎控除額を超えた分の10,200万円が相続税の課税の対象です。

まず、「相続税の総額」を求めると1,450万円です。

※「相続税の総額」の計算

先に課税対象の相続財産10,200万円を法定相続分どおり分ける場合の受取額をそれぞれ計算します。

・妻:10200万円× 1/2 = 5,100万円

・子:10200万円× 1/4 = 2,550万円

・子:10200万円× 1/4 = 2,550万円

法定相続分どおり分ける場合に、各相続人が負担する相続税額をそれぞれ計算します。

・妻:5,100万円 × 30% – 700万円 =830万円

・子:2,550万円 × 20% – 200万円 =310万円

・子:2,550万円 × 20% – 200万円 =310万円

合計で1,450万円で、これが「相続税額の総額」です。

最終的には、実際に妻と子2人が相続する割合に応じてそれぞれ相続税を負担し、合計で1,450万円を負担します。

ただし、配偶者には配偶者控除という税額軽減制度があります。配偶者が相続した財産は、1億6,000万円または法定相続分の範囲内までは相続税がかかりません。

■生命保険でできる相続対策とは?

生命保険を活用すると、家族がもめないようにしたり、納税資金を準備したり、相続税を減らしたりできます。

・家族が遺産分割でもめないために その1

生命保険は、死亡保険金の受取人を指定できます。

死亡保険金は受取人固有の財産となり、必ずのこしたい人へのこすことができます。受取人固有の財産である死亡保険金は、遺産分割の対象とはなりません。つまり、遺産分割協議で他の相続人の同意を得る必要がないため、すぐに受け取れます。

死亡保険金は「名前のついたお金」としてのこしたい人へ確実に届けられるのです。

・家族が遺産分割でもめないために その2

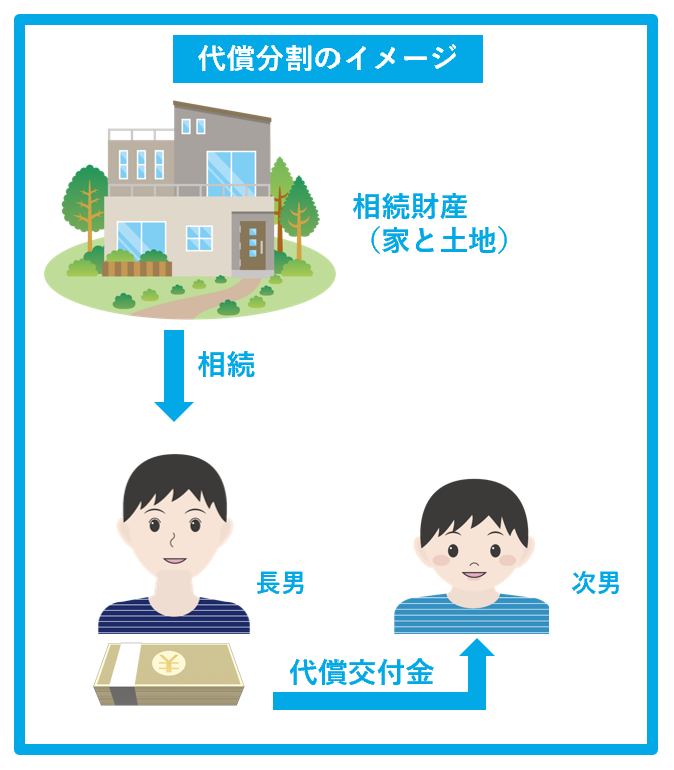

家や土地など分けられない財産がある場合、特定の相続人が土地や住宅を相続して、他の相続人には、土地や住宅を相続した人から代わりにお金を渡す「代償分割(だいしょうぶんかつ)」という方法があります。代わりに渡すお金を「代償交付金」といいます。

生命保険は「代償交付金」を用意しておく手段としても活用できます。

たとえば母親が亡くなって、相続財産が母親の家と土地のみ、相続人が長男と次男の2人の場合、仮に長男が家と土地を相続すると次男は相続するものがなく不公平になってしまいます。そこで、長男は家と土地を相続する代わりに、長男から次男へお金を渡すことで不公平さを調整します。ただし、長男が代償交付金としてまとまった資金を用意しなければなりません。

このような場合に、母親が被保険者で長男を受取人に指定した生命保険に加入していれば、長男が死亡保険金を受け取って次男に渡すお金(代償交付金)に使えるため、円滑に遺産分割を進められます。

・納税資金を用意するために

家や土地などの現金以外の財産が多いと、相続人が相続税を支払うための現金に困ってしまう場合があります。

生命保険の死亡保険金は現金で受け取れるため、納税資金を確実にのこすことができます。

・相続税を減らすために

生命保険の死亡保険金には、相続税がかからない枠(非課税枠)があります。契約者と被保険者が同じで、法定相続人(配偶者、子、兄弟姉妹、親など)が受け取った場合、500万円×法定相続人の人数まで非課税です。法定相続人の人数が多いほど、非課税枠は大きくなります。

生命保険の非課税枠 = 500万円 × 法定相続人の人数

(非課税枠の計算例)

・配偶者と子ども2人の場合 500万円 × 3= 1,500万円

・配偶者と子ども3人の場合 500万円 × 4= 2,000万円

現金で同じ金額の財産をのこした場合、非課税枠はありませんが、生命保険でのこすと同じ金額のお金でも相続税の負担が軽くなります。

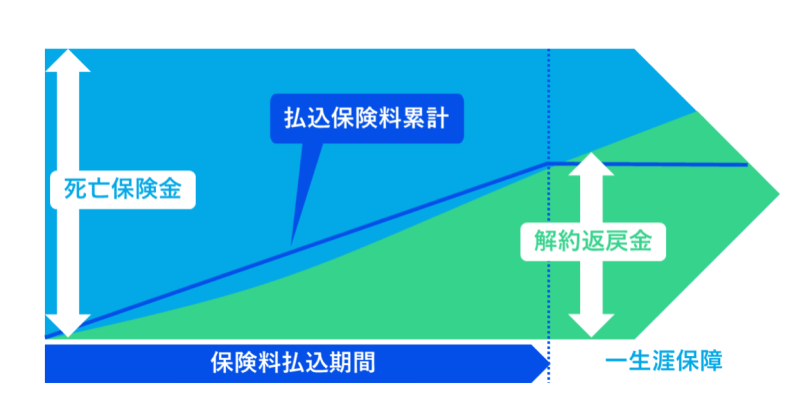

■相続対策にはどの保険を選ぶ?

死亡保障が一生涯続く、終身保険で準備することが確実です。

終身保険は、一般的に年齢が若いほど安く、払い込んだ保険料より多くの死亡保険金をのこせるものも多くあります。

また、まとまった資金がある人は、一時払の終身保険で運用を兼ねてお金を預けておくのもよいでしょう。

終身保険のイメージ

■まとめ

人には寿命があり、いつか亡くなるため、必ずどの家庭にも相続は訪れます。

生命保険を活用することで、家族がもめないようにしたり、納税資金を準備したり、相続税を減らすことができます。

生命保険は、大切な財産を上手に引き継ぐ手段としても大変有効です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。