保険見直しQ&A

2023.12.05

更新型の保険のメリット・デメリット、見直しのポイントは?【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

更新型の保険は、特に年齢が若いときの保険料が安いため、安さに魅力を感じて加入した人もいるでしょう。しかし、更新のたびに保険料が上がる仕組みのため、更新のタイミングで新しい保険料を知って驚く人もいます。

10年、15年おきにやってくる更新時期は保険の見直しにぴったりのタイミングです。保険がいまの自分と家族に合っているのか、いまとなってはもう不要な保障が含まれていないか、保険を見直す機会でもあります。

この記事では、更新型の生命保険のメリットとデメリット、見直しすべきポイントを解説します。更新型の生命保険を更新するかどうか迷っている人はぜひご覧ください。

更新型のメリット

更新型の保険には大きく2つのメリットがあります。

- 年齢が若いうちは保険料が安い

- どのような健康状態でも更新できる

保険の見直しの前に、あらためて確認してみましょう。

年齢が若いうちは保険料が安い

更新型のメリットのひとつが、年齢が若いうちは保険料が安いことです。更新型の保険は満期を迎えるまで保険料は変わらないため、加入から10〜15年程度である保険期間が終了するまでは、他の生命保険と比べて安い保険料で保障を受けられます。

ただし、保険期間が終了し、保険を更新する場合は保険料が変わります。更新時点での年齢などを参考に保険料が決まるため、更新前よりも保険料は上がることに注意しましょう。

更新型保険の仕組みは、一定期間だけ手厚い保障を必要としている人に向いています。

どのような健康状態でも更新できる

更新型保険の特徴として、保険加入中に大きな病気になっても、更新限度の年齢までは更新できることが挙げられます。入院や手術が必要になるような病気を経験していると、新しい保険に加入できないことが多いため、健康状態に関係なく生命保険が更新できるのはメリットです。

つまり、更新型保険は若くて健康な時期に、将来保険を継続できる権利を安く買う保険だといえます。

更新型のデメリット

更新型保険には以下の2つのデメリットがあります。

- 更新のたびに保険料が上がる

- 総払込保険料は更新がない全期型より高くなることがある

デメリットを理解して、上手な保険選びをしましょう。

更新のたびに保険料が上がる

メリットの説明でも触れましたが、更新型保険のデメリットは契約当初の保険料が安い代わりに、更新のたびに保険料が上がることです。

たとえば将来、子どもの入学金や住宅購入によって一時的に支出が大きくなる時期と更新で保険料が上がる時期と重なってしまうと家計にとって負担となることも考えられます。

更新型は若いときから加入していても、一定の保険料で続けられないことがデメリットです。

総払込保険料は、更新がない全期型より高くなることがある

保険の更新を繰り返す場合、長い目で見ると全期型より更新型の方が総払込保険料が高くなることがあるのがデメリットです。

更新がいらない全期型の保険は、契約当初の保険料は更新型よりもやや高いですが、加入後の保険料は一定です。

そのため、長期間保険に入り続ける場合、総払込保険料は全期型の方が更新型より安くなることがあります。

たとえば、30歳から60歳までの30年間(360カ月)、1,000万円の死亡保険に加入するケースで考えてみましょう。

以下の条件で、総払込保険料を比較します。

- 全期型の場合、31歳から60歳までの保険料は毎月2,000円で一定。総払込保険料は2,000円×360ヶ月=72万円

- 10年(120カ月)おきに更新が必要な更新型の保険料は31歳から40歳が毎月1,000円、41歳〜50歳で毎月2,000円、51歳〜60歳が月々4,000円。総払込保険料は1,000円×120ヶ月+2,000円×120ヶ月+4,000円×120ヶ月=84万円

30年間同じ保険を継続するなら、更新型の方が全期型よりも総払込保険料が高くなることがわかります。

更新型保険見直しのポイント

更新型保険のメリット・デメリットがわかったところで、保険を見直しする際のポイントを確認しましょう。無駄を減らし、自分に合った保険を見つけるための参考にしてください。

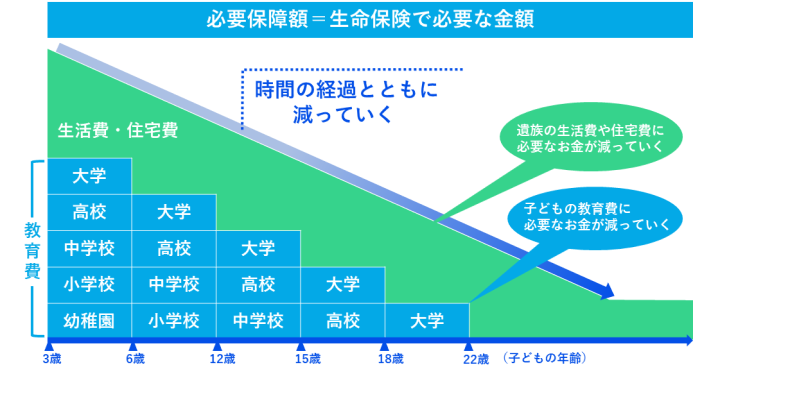

必要保障額が減っていくのに合わせれば保険料を抑えられる

一般的に、子どもが小さいときは、これから子どもが社会人になるまでの教育資金の負担も大きく、大きな死亡保障が必要です。しかし、子どもが成長するにつれて必要な教育資金や生活資金は徐々に減っていくでしょう。

このように、必要保障額が減っていくのに合わせることが無駄を省き、保険料を抑えるポイントです。

必要保障額が減っていくのに合わせるには、以下の2つの方法があります。

1. 保障額を減らして更新する

保障額を下げて保険を更新すれば、これまでよりも保険料を抑えられます。いまの保険の保障額を変更するだけなので手軽な方法ですが、更新のたびに必要保障額を見直し、保障内容を変更する手間がかかります。また、次の更新までに10年から15年程度の保険期間がありますが、この期間中に必要保障額が減ったとしても次の更新を迎えるまでは保険料・保障額ともに変わりません。

2.収入保障保険を活用する

もうひとつの方法は、収入保障保険を活用することです。

収入保障保険は、更新不要の全期型で保険料は一定です。そして、保障が徐々に減っていく仕組みのため、保障が一定のものと比べると保険料が割安という特徴があります(収入保障によっては保障が減らないタイプもあり)。

収入保障保険なら更新のたびに保障額を調整する必要もないため、将来的に必要保障額が減っていく見通しなら検討したい保険です。

更新後の保険料もイメージしておく

更新型で考えておかなければいけないのが、更新後の保険料負担です。契約当初の保険料は安くても、更新するたびに保険料が上がるため、更新後の保険料が家計を圧迫しないかを考えておきましょう。

更新のない全期型の保険は、一般的に加入する年齢が若いほど保険料は低くなります。

健康状態によって保険料が割引される保険もあるため、できるだけ若く健康なうちに検討した方が良い条件で保険に入れる可能性が高くなります。

今後も長期にわたって生命保険を必要とする可能性があるなら、早い段階で全期型の保険に切り替えることも検討しましょう。

一部は終身保険で用意することも視野に入れる

生命保険に入る目的のひとつである「子どもの教育資金」や「家族の生活資金」は、ライフステージの変化とともに必要性が薄れてくるため、保険期間が限定されている更新型の保険で備えるのは理にかなっています。しかし、葬式費用などのように、いくつになっても備えておきたい費用もありますね。

その場合におすすめなのが、保障の一部を一生涯保障が続く終身保険で準備しておくことです。

終身保険は、死亡保障が一生涯続く貯蓄型保険です。一般的に加入する年齢が若ければ若いほど、毎月の保険料も総払込保険料も安くなる特徴があります。

また、終身保険は貯蓄性があるため、途中で解約した場合には解約返戻金が受け取れるでしょう。

更新型の保険を見直しするなら、一部を終身保険とすることも考えてみてはいかがでしょうか。

まとめ

更新型の保険は、加入当初の保険料を安く抑えられるというメリットがあり、保険料を抑えながら一定期間だけ大きな保障で備えたい人におすすめです。

ただし、更新のたびに保険料が上がっていくため、更新を繰り返すなら初めから更新のない全期型など、他の生命保険に加入する方が総支払保険料を低く抑えられる可能性があります。

また、死後の整理費用のように生涯にわたって保障が必要な場合は、終身保険で用意するのもひとつの方法です。

この記事が更新型保険の見直しの参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。