著名人・専門家コラム

2022.09.27

年収いくらから税金が高くなる?その境目は?【さんきゅう倉田コラムVol.7】

元国税職員さんきゅう倉田です。好きな税金は「年貢、公事、夫役」です。

日本の産業が高度化していく中で、税制は複雑化を極めています。

産業の高度化とは、第一次産業から第二次産業、第二次産業から第三次産業へと国内の産業が変化していくことです。

第一次は農業や漁業、第二次は工業や鉱業、第三次はサービス業などが該当し、国が発展すると第三次産業の比重が増えていきます。

産業の高度化は、国際的な取引の増加を伴います。明治の日本では、産業革命が起こり、繊維産業が活況を呈しました。その後、重工業化が進み、第一次大戦時にはヨーロッパ向けの軍需製品や船舶を製造し、ドイツから薬品等の輸入が途絶えたため国内需要を満たす化学工業も勃興しました。高度経済成長期には、大都市を中心に第三次産業の割合が増加し、オイルショックや円安を経て、自動車を中心に輸出額を増やしていきます。

国外取引や外国との情報交換が増えれば、それに対応するため税制も変化します。

税の三原則の一つに「簡素」がありますが、高度化と国際化の中で、この原則を守り続けるのは難しい。

さて、会社員、パート・アルバイトも個人事業者である芸人さんも、みんな所得税を納めています。毎月のお給料から源泉所得税が天引きされていて、徴収した勤務先が国に納めてくれています。

この所得税が課税される「所得」は10種類あります。雑所得、事業所得、不動産所得などがありますが、今回は給与所得を中心に解説します。

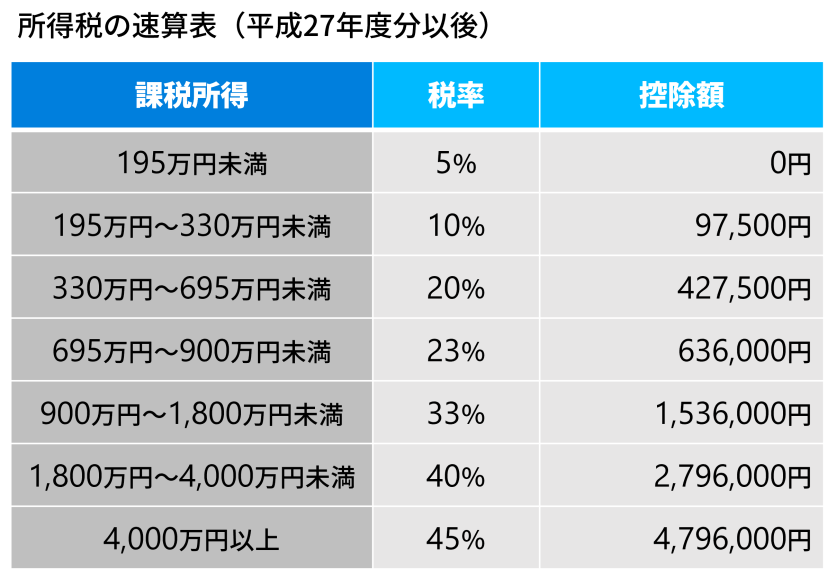

所得税の税率

所得税の税率は、超過累進税率となっています。最低の税率は5%、最大で45%です。下記の速算表で計算することができます。

毎月の給料から天引きされた源泉所得税は、年末調整によってみなさんの手元に一部が返ってきます。みなさんが自分で所得税の速算表を用いることはほとんどありませんが、表を見るとご自身の税率がどれくらいかわかります。

例えば、695万円から899万9千円のところ。税率は23%となっています。

しかし、課税される所得金額が700万円であっても、700万円×23%=161万円の税金を納めることになるわけではありません。

千円から194万9千円までは5%で、195万円から329万9千円までは10%で、330万円から694万9千円は20%で、695万円から700万円までは23%の税率となります。

これが累進課税の仕組みです。

だから、700万円になったから急に税金が高くなる!といったことは起こりません。

その一方で、配偶者控除を考慮すると、税金が急に高くなる場合も考えられます。

複雑化する配偶者控除

配偶者控除も数年前に変更され、複雑になりました。

例えば、控除を受ける納税者本人の合計所得金額が1000万円以下ならば、控除額に差はあるものの配偶者控除が受けられます。しかし、1000万円を超えた瞬間に13万円の配偶者控除が0になります。

控除が0になれば税金は高くなりますが、配偶者控除を受けるために所得1,000万円の人が仕事量を調整することは現実的ではありません。

また、配偶者がパート・アルバイトの場合で考えると、配偶者の年収が103万円を超えると、配偶者控除が受けられなくなります。その分、配偶者特別控除がありますが、配偶者の収入が増えればこの控除は逓減します。

納税者本人と配偶者の収入によって、控除が変化し、税金が高くなることがありますが、制度が複雑であるため税負担を減らすことを企図して労働時間を適正に調整することは難しいと思います。

また、「課税される所得金額」や「合計所得金額」は、年収とは異なります。

配偶者の年収が103万円を超えても配偶者特別控除

配偶者の年収が103万円を超えても、受けられる控除があります。それが配偶者特別控除です。

配偶者の合計所得金額が増えていくと、納税者本人が受けられる配偶者特別控除が減っていくことが表からわかります。

さらに、納税者本人の合計所得金額が増えることでも、配偶者特別控除が減っていきます。

たくさんお金を稼いでいるんだから、税金を負担する能力も高いよね。控除が減って、税金が増えても大丈夫だよね。

という考えだと思います。このような考え方を「垂直的公平」といいます。

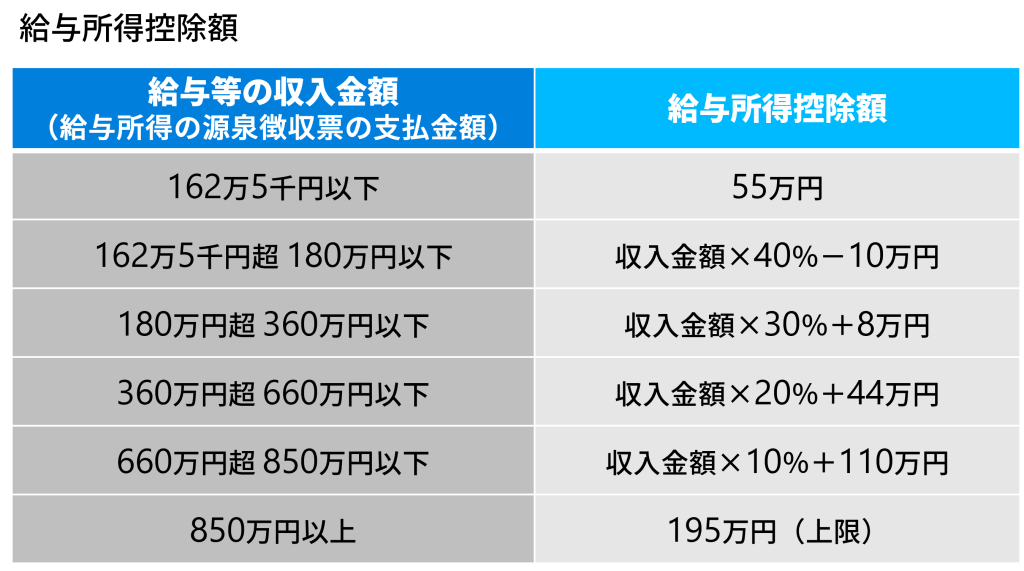

配偶者の収入がパート・アルバイトだけならば、配偶者の合計所得金額を計算するのは容易です。配偶者の年収から給与所得控除を引いた金額が配偶者の合計所得金額になります。

給与所得控除とはなんでしょう。会社員、パート・アルバイトの年収から引ける経費相当分が、給与所得控除です。

給与所得控除の表は下記になります。

給与所得時控除は55万円が最低金額です。年収が55万円でも162万円でも、55万円分の控除が受けられます。

この55万円を意識しながら、配偶者特別控除の表を見て配偶者の年収を調整することも可能ですが、かなり煩わしい。

結果、税負担より、社会保険の加入ラインを意識して、労働時間を調整する配偶者が多いように思います。

納税者本人の労働時間を調整することは困難です。たくさん働いて、iDeCoやNISA、ふるさと納税で税負担軽減を実感していただくことをおすすめします。

- この記事をシェア

-

WRITER’S PROFILE

さんきゅう倉田

芸人。ファイナンシャルプランナー。1985年神奈川県生まれ。 大学卒業後、国税専門官試験を受けて東京国税局に入庁。中小法人を対象に法人税や消費税、源泉所得税、印紙税の調査を行ったのち、同局退職。吉本興業の養成所NSCに入学し、芸人となる。