生命保険の選び方

2021.07.24

生命保険と医療保険の違いは?あなたが優先すべきはどっち?

生命保険と医療保険の違い、ご存知ですか?

どちらも同じ保険ですが、保障する内容や誰のための保険であるか、という点に違いがあります。

ここでは、生命保険と医療保険の違いについて解説します。

どちらの保険にも加入する方が多いと思うので、どちらの保障を手厚くすべきかの判断に役立ててください。

生命保険とは

生命保険は、被保険者(保険の対象者)が死亡した際や高度障害になった際、または特定期間生存した際などに保険金が支払われます。

たとえば、配偶者や子どもがいる方が、自分の身に何かあった際に残された家族のためにお金を残したい、といった目的で活用されます。

生命保険の種類

生命保険には大きく3つの種類があります。

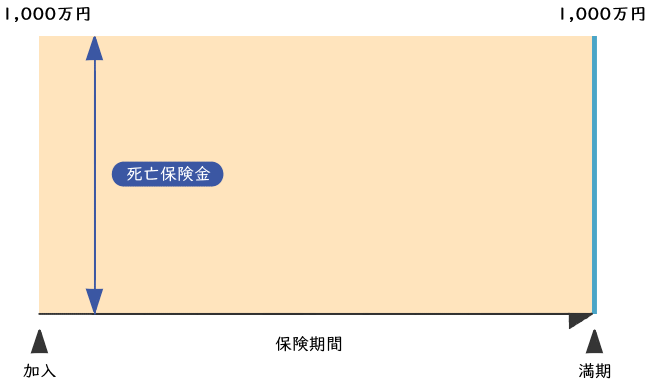

1.死亡保険

被保険者(保険の対象者)が死亡または高度障害になった場合に保険金が支払われるタイプの保険です。

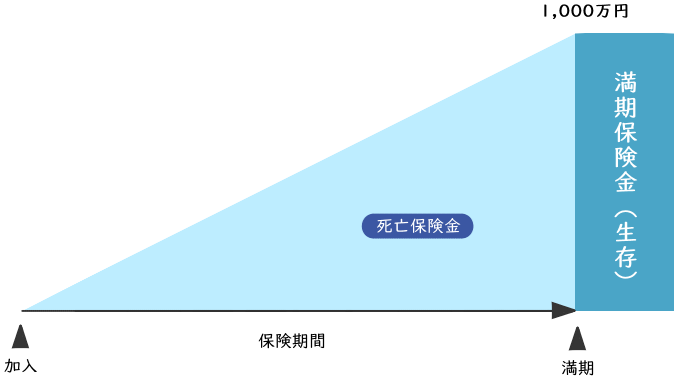

2.生存保険

被保険者(保険の対象者)が特定の時期に生存していた場合に保険金が支払われるタイプの保険です。

代表例は個人年金保険です。

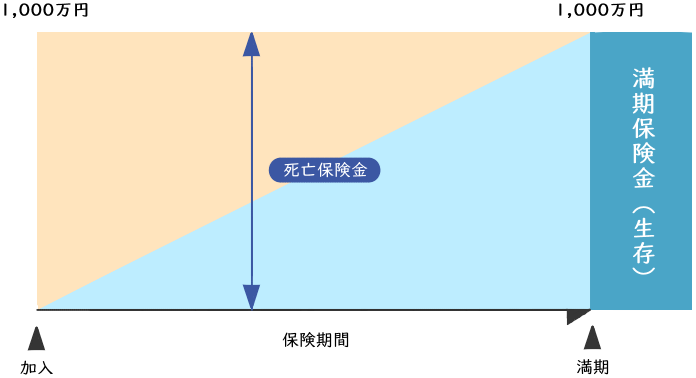

3.生死混合保険

死亡保険と生存保険を組み合わせた保険です。被保険者(保険の対象者)が保障期間内に亡くなった場合でも、保障期間が終えても生存していた場合でも保険金を受け取ることができます。

主な生命保険商品

生命保険の商品にはさまざまな特徴を持つものがあります。自分に必要な生命保険を選ぶためには商品の特徴を理解する必要があります。

1.終身保険

一生涯にわたって保障されるタイプの保険です。

保険料の払込期間は、一生涯支払い続けるタイプと一定期間で支払いが終えるタイプがあります。

終身保険には更新がないため、最初に決まった保険料を払い続けることにまります。

また、貯蓄性があるため、途中で解約したときには解約返戻金としてある程度まとまったお金が戻ってきます。

保険期間が一生涯で貯蓄性があるため、保険料は割高です。

2.定期保険

保障期間が一定期間に限定されるタイプの保険です。

保険期間は10年・15年、または60歳・65歳までと商品によって決まっています。

定期保険の保険料は通常、掛け捨てのため解約したときや満期になったときにお金が返ってくることはありません。

その代わり、保険料が安いことが特徴です。

また、更新型の定期保険は、一定期間ごとに契約が更新され年齢が高くなると死亡リスクが上がるため、保険料は更新のたびに高くなります。

医療保険とは

医療保険は、被保険者(保険の対象者)が病気やケガなどで医療費が必要になったときに給付金を受け取れる保険です。医療保険は自分自身のための保険と考えられます。

日本には公的医療保険制度があり、基本的に医療費は3割負担となっています。

とはいえ、自己負担分は自分で用意する必要があります。

医療保険は、公的医療保険制度では足りない医療費を補てんするため、病気やケガなどによる手術・入院での多額の医療費に備えるため、公的医療保険制度対象外の医療費の支払いに備えるため、などの目的で加入する方が多いです。

医療保険の保障内容

医療保険の主な保障内容は入院保障と手術保障です。

病気やケガで入院したとき、手術を受けたときに給付金を受け取れます。

そのほかにも、医療保険は特約をつけることで、さまざまなケースで給付金をもらえるように保障を充実させることができます。

医療保険の特約

特約は、医療保険にオプションとして付け足して保障を手厚くするイメージです。

そのため、医療保険を解約すると自動的に特約も解消されます。

また、特約をつけることにより、保障内容は充実しますが、保険料が高くなる点に注意が必要です。

ここでは、代表的な特約を紹介します。

通院特約

病気やケガで入院し、退院後もその病気やケガの治療のために通院を続けた場合に給付金が支給される特約です。

先進医療特約

健康保険では先進医療を受けた時の費用は全額自己負担です。

そのため、医療保険に先進医療特約をつけることにより、先進医療を受けた際に給付金が支給されます。

がん診断給付特約

がんと診断された際に、一時金を受け取れる特約です。

がんだけではなく、他の病気を診断された場合にも一時金を受け取れる商品もあります。

特約の一部を紹介しました。

保険会社や商品によってつけられる特約や保障内容が異なるため、あらかじめご自身で調べたり、契約の前に担当者に確認したりしましょう。

生命保険と医療保険の違い

生命保険と医療保険の大きな違いは、備えるリスクが何かと誰が保険金を受け取るか、という点にあります。

生命保険は、被保険者(保険の対象者)が死亡した場合、高度障害になった場合にまとまったお金を受け取れます。

保険金を受け取るのは、被保険者(保険の対象者)の配偶者やこどもなどのご家族です。

自分が亡くなった時、働けなくなった時に、家族がお金で困らないように加入する方が多いです。

医療保険は、被保険者(保険の対象者)が病気やケガなどで医療費が必要になった時にお金を受け取れます。

保険金を受け取るのは、被保険者(保険の対象者)自身です。

生命保険と比較すると、自分のために入る保険と考えられます。

それでは生命保険と医療保険、どちらに入るべき、どちらの保険を優先すべきでしょうか?そんな悩みを解決するために参考となる情報を次にまとめていきます。

生命保険を選ぶ際に考えること

生命保険では被保険者が死亡したり高度障害になった際にお金が支払われます。

お金を受け取るのは、被保険者がいなくなって収入の面で困る家族であることが多いです。

そのため、独身で生命保険の保険金を渡したい人がいない方にとっては優先度は低いです。

高度障害になった際は、障害年金など公的医療保険制度を活用できます。

生命保険を優先したい人の具体例としては、家族にお金をのこしたい方、子どもが幼く将来の教育費や生活費としてお金を多くのこしたい方が該当すると考えられます。

生命保険の内容を検討する際は、誰にどのくらいのお金を残したいか、を基準に考えてみてください。

一度契約した生命保険も、子どもが成長して教育費が不要になった、独立して必要な生活費は配偶者のものだけになった、など必要な保険金の金額が変わることも想定できます。

そのため、その時々に合った保障内容になるように見直しも忘れずに行いましょう。

医療保険を選ぶ際に考えること

医療保険では被保険者が病気やケガを負った際にお金が支払われます。

生命保険の保険金が家族のためであることと比較すると、医療保険の給付金は自分のためのものです。

医療保険を優先したい人の具体例としては、病気やケガで入院・手術する際の医療費に備えたい方、がんや脳卒中、心臓病など重い病気になった際の医療費に備えたい方、公的医療保険制度の対象外である先進医療にかかる医療費に備えたい方などが考えられます。

歳を取るほど、医療保険の保険料は高くなる、または加入できないこともあるため、若いうちに将来を見越して加入しておくことも考えてもいいかもしれません。

また、医療保険にはさまざまな特約があるため、選択肢が多くて困る方もいるのではないでしょうか。

医療保険にあれもこれもと特約をつけると保険料が高くなってしまうため、保険料とのバランスに気をつけて納得できるものを選びましょう。

まとめ

生命保険と医療保険では備えるリスクや誰のための保険金かなどの点で異なる保険です。

家族がいて自分に万が一が起きた際に家族のためにお金を多くのこしたいのであれば、生命保険の保障を手厚くするべきですし、自分に必要な医療費の負担をなるべく減らしたいと考えるなら医療保険の保障を手厚くすべきです。

このように、個人の状況や考え方によって、どちらの保険によりお金をかけるべきかは異なります。ご自身の状況・考えを整理して、自分にとって最適な保険契約をしましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。