生命保険の選び方

2023.10.31

生命保険の選び方「万一のときの子どもの教育費を準備する」【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

子どもが生まれると、現在から将来にかけての教育費をどう準備するか、考える必要が出てきます。

あなたのご家庭では、お子さまにどのような教育を受けさせたいですか?

学校で学ぶことだけではなく、学習塾や英語塾、部活動、習い事など子どもを育てるにはさまざまなお金がかかります。

子どもの教育費はいくらかかるのか、あなたに万が一のことがあった場合も、お子さまが安心して学べる環境を作るにはどのように準備すれば良いのか、この記事で解説していきます。

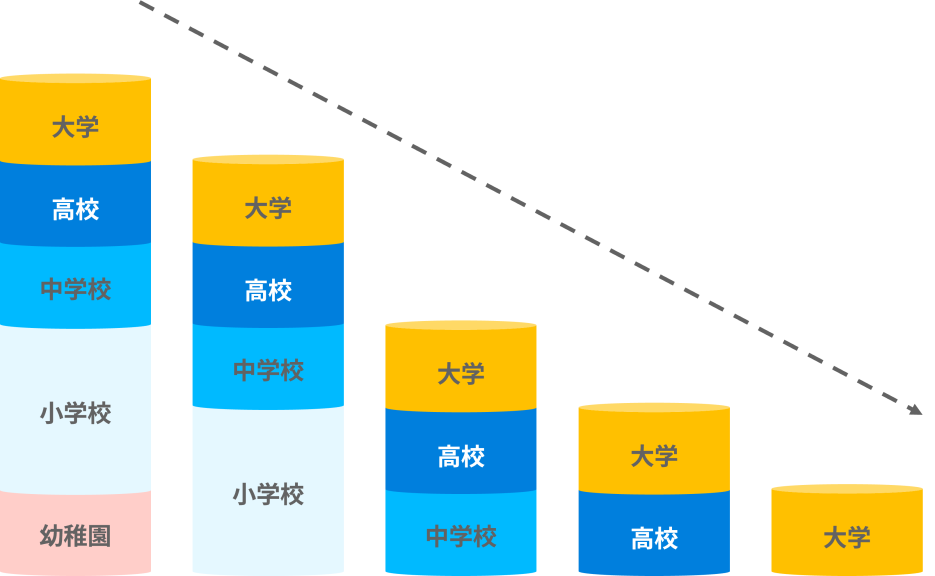

子どもの教育費っていくらかかるの?

まずは、子どもの教育費に関する統計を紹介します。

■幼稚園から高等学校までの年間学習費

| 公立 | 私立 | |

| 幼稚園 | 165,126円 | 308,909円 |

| 小学校 | 352,566円 | 1,666,949円 |

| 中学校 | 538,799円 | 1,436,353円 |

| 高等学校(全日制) | 512,971円 | 1,054,444円 |

■大学の入学料と年間授業料

| 国立大学 | 私立大学 | |

| 入学料 | 282,000円 | 245,951円 |

| 年間授業料 | 535,800円 | 930,943円 |

幼稚園から大学まで、すべて国公立に進んだ場合でも、約800万円程度の教育費がかかります。進学先がすべて私立の場合、2000万円以上が必要といわれています。

教育費についての準備で押さえておきたい2つのポイント

親と子どもが希望する教育の内容を明確にする

子どもの進路は多様化していて、大学・短大のほかに、高等専門学校・専門学校・専修学校などに進学する可能性もあります。また海外留学や山村留学などを希望する子どももいるでしょう。

あなたの家庭では、どのような教育を受けさせたいか、子どもが望む進路はどのようなものかを検討しましょう。

備えておきたい進路と期間を決める

希望する進路がわかったら、その進路を選ぶとどのくらい学費が必要なのかを調べましょう。

そして、子どもが何歳になるまで学費を用意しておきたいかを考えましょう。

医歯薬系の大学、あるいは留学や大学院進学まで視野に入れるなら、学費の準備期間は長めに設定する必要が出てきます。遠方の学校への進学まで考えるなら、準備すべき額も大きくなるでしょう。

教育費準備のためにどんな保険を選ぶか

教育費の準備で注意しておきたいポイントがあります。

「教育費は必要な期間が限定されているため、子どもが成長するにつれて、準備しておくべき金額が減っていく」ということです。

そこで、保険金として受け取る金額が年々減っていくタイプを選ぶ方法があります。

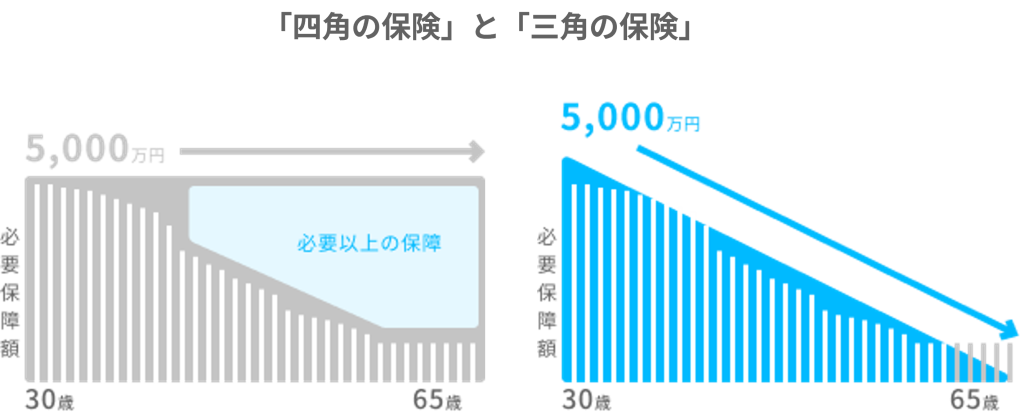

「三角の保険」は保障額が段々減っていく保険です。その分、保障額が一定の保険と比べると保険料は割安になっています。

こちらの図の場合、「四角の保険」は30歳から65歳までの間に、万が一のことがあった場合には死亡保険金として5,000万円を受け取ることができます。30歳から65歳の間であれば、何歳で亡くなっても受け取れる金額は変わりません。

保険に加入すると、毎月、保険料を支払う必要が出てきます。必要以上の保障をつけたままにしていると、保険料も必要以上に高くなります。上記の例の場合、三角の保険を選ぶことで、毎月支払う保険料は安くなります。

とはいえ、保険の選び方にたった1つの正解があるわけではないのです。

あなたに万が一のことがあった場合に必要なのは、教育費の準備だけではなく、他にも準備したいお金があるでしょう。そのため、他に必要な資金準備のことも考えて、四角の保険を選ぶほうがいいご家庭もあります。

あなたとご家族にとって、教育費も含めてどんな資金の備えが必要なのか、全体像を明らかにして検討しましょう。

学資保険とはいったい何?

教育費の準備のための保険というと、学資保険を思い浮かべる人も多いでしょう。

学資保険は、契約時に定めた保険料を満期まで払い込むことで、子どもが一定の年齢になった時に、まとまったお金(満期保険金、祝い金など)を受け取ることができる商品です。

学資保険には、大きく分けて2つのタイプがあります。

- 貯蓄型……教育資金を「貯める」ことを重視するタイプ。満期までに支払う保険料の合計額より、受け取る満期保険金が高くなります。

- 保障型……親や子どもに万が一のことがあった場合の保障が充実しているタイプ。

学資保険に加入するなら、家庭のニーズに合うタイプを選ぶといいでしょう。

預貯金で教育資金を準備する方法と保険加入の違いは?

子どもが高校や大学へ進学するまで、預貯金を続けてまとまった金額を準備する方法もあります。ただしこの方法は、ある程度の金額が用意できるまで時間がかかります。途中で親に万が一のことがあった場合、それ以上の預貯金ができるとは限りません。

生命保険や学資保険を利用すると、子どもがまだ幼い時期に、親に万が一のことがあった場合でも、資金の準備ができる点が、預貯金と保険の大きな違いです。

まとめ

あなたに万が一のことがあった場合でも、お子さまが安心して勉学に励むことができるよう、教育費を準備しておきたいですね。そのために、保険を活用するのも一案です。

まずは、子どもにどのような教育を受けさせるか考え、必要な教育資金を計算し、ニーズに合う保険を選ぶとよいでしょう。

お子さまが成長するにつれて、将来必要となる教育費の額は減っていきます。そのような事情に合わせた商品を選ぶこともできます。

教育費を含め、家族に必要な保障について、考える機会を持ちましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。