保険見直しQ&A

2021.08.30

住宅ペアローンを組んだけど大丈夫? 40代共働き夫婦の保険見直し事例

■家を購入したら、保険を見直しした方がいい?

ひと昔前は、家は40代までには買った方がいいとよく言われていました。実際に住宅ローンの返済真っ最中の家庭も多い世帯です。

特に共働きの場合は、世帯年収が多く普段の支出も多くなっているのではないでしょうか?しかしながら、普段の支出が多いければ多いほど、万が一のときに生活を維持するために必要な保険の大きさも大きくなります。

今回は、共働きでペアローンで住宅を購入したことをきっかけに、今まで職場で進められるがままに加入していた保険を見直しした事例をわかりやすく解説します。

■共働き夫婦のためのペアローンって?

ペアローンとは、ひとつの物件に夫婦でそれぞれ1件づつ、計2件の住宅ローンを組んで、2人でローンを負担していくローンです。

・ペアローンのメリットは?デメリットもあるの?

・メリットは?

単独で住宅ローン組むより大きな融資が受けられることや、夫婦それぞれが「住宅ローン控除」を利用できることです。

夫婦それぞれの収入事情にあわせて、それぞれ返済金額や返済期間、金利など、家庭の返済計画を柔軟に選ぶことができます。また、共働きの場合はそれぞれが税金を支払っているため、それぞれが住宅ローン控除を使って税金を軽減できます。

・デメリットは?

住宅ローンを2つ契約することになるので、最初の手数料が2倍ほどかかることや、夫婦の片方が万が一亡くなったら、1本の住宅ローンは免除されるものの片方の住宅ローンはのこってしまうことです。

住宅ローンには通常、万が一亡くなった場合に、ローンが免除になる団体信用生命保険がセットになっています。ペアローンの場合は、この保険もご夫婦それぞれにかかります。そのため、夫婦の片方が亡くなった場合は、1本はローンが免除され、もう片方のローンはそのまま払い続ける必要があります。

■職場で加入した保険は安心できる?

・新入社員のときに、職場で生命保険に加入した

新入社員のときによくある光景です。

入社式の後、会場出口の扉を開けると、長机に20名ほどのスーツを着た女性の行列ができています。

スーツの女性『入社後の手続きはこちらですので、並んでくださーい!』

新入社員は、入社手続きと思い、漏れなく従い並び、自分の番がきます。

スーツの女性『あなたいくつ?結婚している?いくら位なら払える?』

新入社員「・・・(沈黙)何のための質問?」。

大半の新入社員「23歳で独身です。みんなはいくら位って答えてますか?」

スーツの女性『だいたい10,000円~20,000円くらい』

と説明され、真ん中くらいの15,000円ほどの生命保険の申込書とパンフレットを渡されます。

実は、このスーツの女性たちは、会社の大株主である生命保険会社の営業の人です。

これは、日本人の悪いクセで「みんなそうなら」「真ん中くらいの保険料なら」と流されて生命保険に加入する典型的なケースです。

さらにそのあと、よくあるケースを紹介します。

・気づいたら、保険料が2倍、3倍に!

そのあと、勤務先に生命保険会社の営業の人が定期的にやってきて、保険の見直しの提案を繰り返されます。気が付いたら最初15,000円だった保険料が40,000円ほどになっている人もいるのではないでしょうか?

もちろん、しっかり丁寧にアフターフォローをしてくれる営業の人もいます。

しかしながら、中には「案内に来てくれたから」「みんなそうなら」に流されて、内容もよくわからないまま保険料だけが上がっていると感じている人がいるのも事実です。

決して、40,000円の保険料が一概に高い、という訳ではありません。自分でしっかり選んで保険に加入していないことが不安を招いてしまう問題なのです。

・今の保険、目的を明確にして選んでいますか?

自分や家族のリスクとしっかり向き合い、目的を明確にして選んだ保険であれば納得して保険料を支払えるはずです。また、保険は日常的につかうものではありませんが、納得して入っている保険は日常に安心感を与えてくれます。

ご自身の加入している保険の内容が分からない人は、今すぐに確認して不安を取り除きましょう。

■家族構成

・夫 会社員 43歳

・妻 会社員 39歳

・子ども1人 女の子 6歳

■心配な事や家族への想い

・どんな内容の保険に入っているか全く分からないから不安だ。

・万が一のとき、今までどおりの生活レベルで家族が暮らしていけるか不安だ。

・住宅ペアローンを組んでから、お金のことが漠然と不安だ。

※1億円の豪邸を、夫6,000万円、妻4,000万円のペアローンで購入した。

・毎月、保険料を7万円近く払っている。なんとなく高いと感じていて今後が不安だ。

■見直しのポイント

・万が一、夫婦の片方が亡くなっても、のこされた片方と子どもが今と変わらない暮らしができるようにしておきたい。

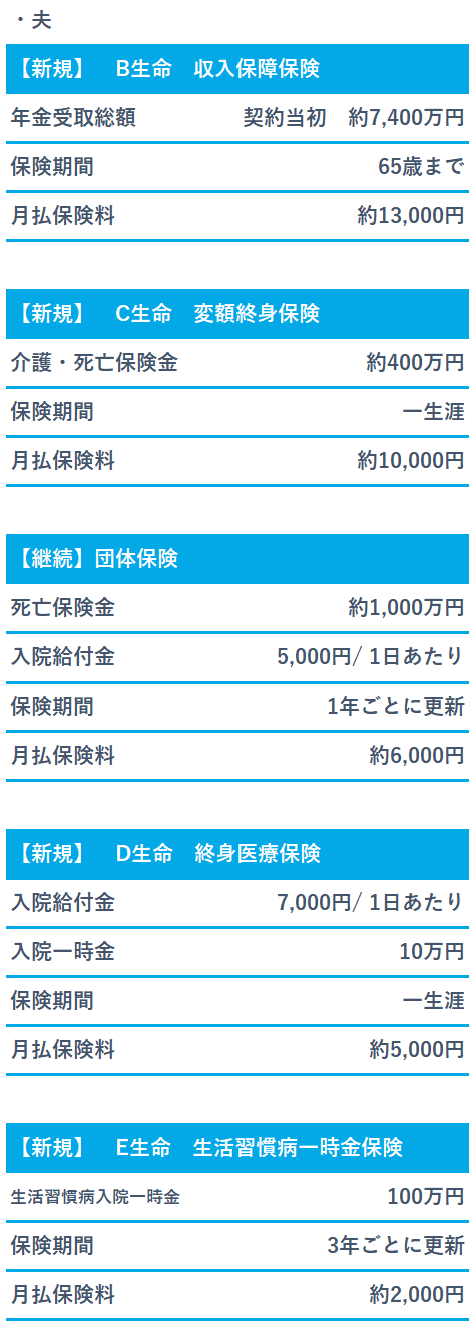

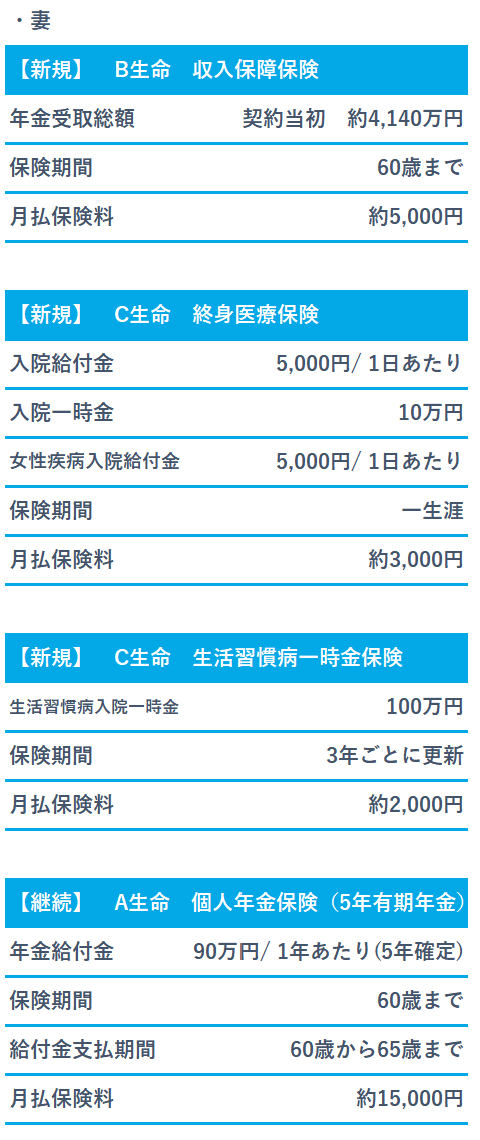

→夫の収入保障保険に加入した。

→妻が万が一亡くなった場合の収入保障保険に加入した。

・将来、今より大幅に保険料が上がらないようにしておきたい。

→夫が加入していた(最も保険料の高かった)更新型の定期保険を、更新のない収入保障保険に切り替えた。

・老後のため、資産運用と介護になったときのお金を用意しておきたい。

→夫の変額終身保険(介護タイプ)に加入した。

→妻の個人年金保険は、今より利率もよく、妻の介護費用にも充てられるのでそのまま継続することにした。

・働けなくなったときの住宅ローンの支払いに困らないようにしておきたい。

→夫婦それぞれ、生活習慣病一時金保険に加入した。

・医療保障は一生涯、ほしい。

→夫婦それぞれ、終身医療保険に加入した。

・子どもが病気やケガをしたときの保障を子どもが大きくなるまで用意しておきたい。

→共済に加入した。

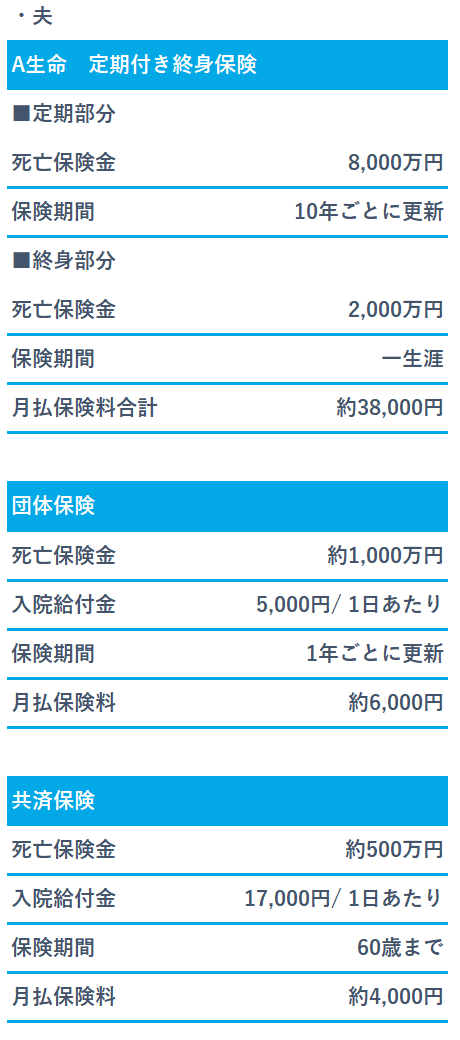

■見直し前の保険

月払保険料合計 約67,000円

■見直し後の保険

月払保険料 合計 約62,000円

■まとめ

今回は、住宅購入がきっかけで今まで職場で進められるがままに加入していた保険を見直しした事例を紹介しました。見直しをするために保険の目的を明確にできたことによって、保険料が上がっていくことや入っている保険が本当に頼れるのか?という漠然とした不安が解消できました。

自分や家族のリスクとしっかり向き合い、目的を明確にして選んだ保険であれば納得して保険料を支払えるはずです。保険は日常的につかうものではありませんが、納得して入っている保険は日常に安心感を与えてくれます。ご自身の加入している保険の内容が分からない人は、今すぐに確認して不安を取り除きましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。