生命保険の選び方

2023.10.11

退職したら保険を見直すべき?老後生活における保険のポイントを解説【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

定年退職をすると、主な収入が給料から年金に変わり、多くの方は収入が減るでしょう。そのため保険を見直して、可能であれば保険料の負担を減らしたいと考える人が増えます。

いっぽう、人生100年時代といわれる現代、病気やケガ、認知症などで介護が必要になった場合の備えは必要です。

パートナーや子どもに、スムーズに資産を引き継ぐための相続対策も気になり始めるでしょう。

今回の記事では、定年退職後の死亡保険、医療保険の見直しポイントを解説します。

定年退職するなら保険を見直そう

定年退職を迎えた人が考えておくべきことは、次のようなことです。

- 自分がこの世を去った後に家族が生活に困らないようにする死亡保障

- 病気やケガで必要となる医療費などを補うための医療保障

- 子どもの結婚や出産にどこまで援助をするか、しないか

- 相続対策、納税資金

どのような目的で保険を活用するか?

そのために、どのくらいの保障が必要なのか?

現在の状況を具体的に整理してみましょう。

死亡保険の見直しはどうする?

死亡保険(生命保険の死亡保障)の見直しについて考えていきます。

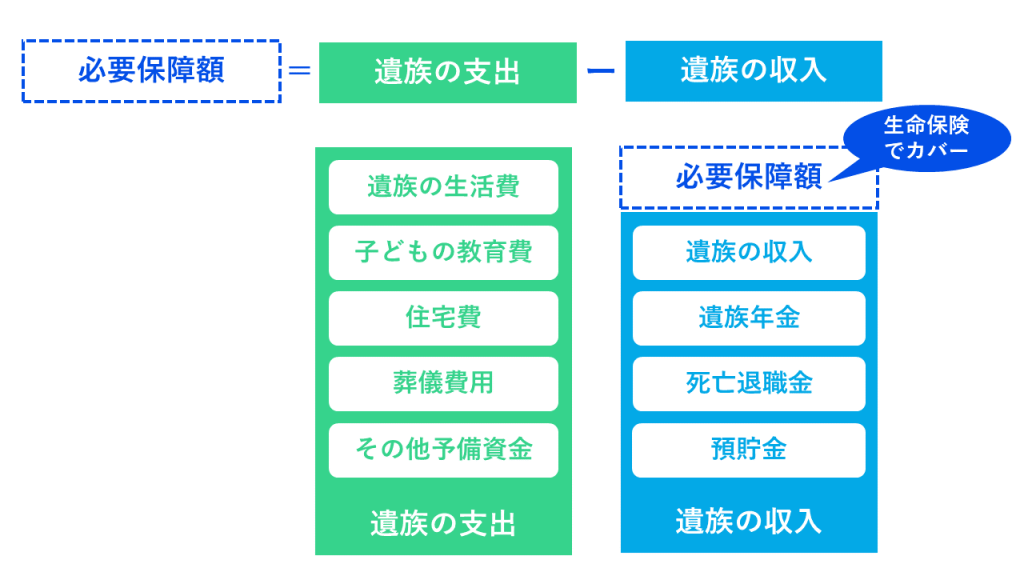

被保険者が亡くなった場合、のこされるご家族にとって必要な保障額はどのくらいでしょうか?

子どもが独立している家庭の場合、必要なお金は配偶者の生活費、葬儀費用、相続にかかるお金です。

子どもが独立していない場合は、上記の費用に加えて、子どもの教育費や生活費が必要です。

なお、家族にとって必要なお金を、貯蓄など他の方法で準備できている方は、必ずしも死亡保険は必要ありません。

子どもの結婚や出産にどこまで援助をするか

子どもが独立している場合でも、結婚や出産のときに援助をしたいと考えているなら、死亡保障の設定もその点を考慮して行ないましょう。

相続対策、納税資金

亡くなった方の資産を受け継ぐ人の間でトラブルが起こらないよう、生命保険を活用する方法もあります。

たとえば、相続人が長男と次男の2人で、主な資産が土地建物という人の場合、長男が自宅の土地建物を相続すると、次男には不公平感が生まれます。そこで、土地建物の評価額に相当する生命保険に加入し、受取人を次男にするという方法が考えられます。

相続税を納税しなければならない場合は、その金額に相当する生命保険に加入して納税資金を確保するという方法もあるのです。

相続税に関する個別具体的なアドバイスは、税理士、もしくは税務署の職員でないと行なうことができません。心配な人は税理士に相談しましょう。

定年後の死亡保険の見直しで注意すること

定年退職をする頃には60歳〜65歳になっているため、健康状態によっては新しい保険に加入しにくくなっている可能性があります。

申込みをしても告知内容によっては、新しい保険に切り替えができないかもしれません。そのため、新しい保険の契約が無事に開始されるまでは今加入している保険の解約は行わないようにしてください。

定年を機に医療保険も見直すべき?

定年退職する年齢になると、加齢による病気やケガで医療費が発生するリスクが高くなります。

■年齢別にみた受療率(人口10万人対)

| 入院 | 外来 | |

| 20~24歳 | 141 | 2,321 |

| 25~29歳 | 198 | 2,692 |

| 30~34歳 | 246 | 3,043 |

| 35~39歳 | 257 | 3,174 |

| 40~44歳 | 273 | 3,480 |

| 45~49歳 | 345 | 3,745 |

| 50~54歳 | 478 | 4,285 |

| 55~59歳 | 664 | 5,113 |

| 60~64歳 | 895 | 6,113 |

| 65~69歳 | 1,207 | 7,951 |

| 70~74歳 | 1,544 | 9,649 |

そのため、医療保険やがん保険に加入しているなら、それらの契約をなるべく残す方法を考えましょう。

60代以上になって、新たに医療保険に加入すると、同じ保障内容であれば若い人と比べると保険料は高くなります。医療保険を一度やめて、入りなおそうとしても、保険料の負担が大きくなる可能性もあるのです。

公的制度について理解を深めよう

定年退職後の生活に深くかかわるのは次のような制度です。

- 高齢者医療制度

- 介護保険制度

- 公的年金制度

たとえば、病気で高額の入院費がかかった場合、高額療養費制度を利用することができます。

高額療養費制度の詳細 ⇒ https://www.mhlw.go.jp/content/000333279.pdf

65歳以上で認知症などで介護が必要と認定された場合は、介護保険制度を利用することができます(40~65歳は老化を起因とする疾病が対象)。

これらの制度について理解を深めたいときは、社会保険労務士やファイナンシャルプランナーに相談するとよいでしょう。

公的制度の内容を知らずに、医療費の全てを民間の医療保険で補おうとすると保険料が高額になります。公的制度で補えない範囲だけを民間の医療保険で補うイメージで、どれくらいの保障があればいいか、考えていきましょう。

終身タイプの保険に加入する

定期タイプの医療保険は、10年、15年と保障期間が決まっています。

保障期間が終わった後、保険を更新すると年齢を重ねているため保険料がさらに高くなります。また、更新できる年齢に限度があります。更新限度の年齢に達したら更新できず、保障がなくなります。

終身タイプの保険は、定期タイプよりも加入した当初の保険料は高いものの、10年、15年経っても保険料は変わりません。ずっと保険料が変わらないため、結果的に定期タイプの医療保険を更新し続けるよりトータルで支払う保険料は安くなります。

日本人の平均寿命は長いため、健康状態が良いうちに、一生涯を保障してくれる終身タイプの保険への加入を検討しましょう。

特約をつけすぎない

医療保険は入院保障と手術の保障が基本保障のものが多く、さまざまな特約をつけることで通院や特定の病気の保障を手厚くできる仕組みです。

高齢になると病気のリスクが高まるため、特約をつけて安心感を得たくなるところです。でも、医療保険に特約をつける際は、保険料に生活が圧迫されない範囲に留める意識を持ちましょう。

また、既に加入している医療保険の保険料が高いと感じている方は、特約を外す(特約だけ解約する)と保険料の負担を抑えて、主契約は続けるという方法もあります。

まとめ

人生には結婚、出産、住宅購入など様々なライフステージの変化が訪れます。

定年退職もライフステージの変化の一つです。

定年退職すると、必要な保障の内容が変わるので、保険を見直すといいでしょう。

最も大きな変化は収入源が会社からのお給料から老齢年金に変わることです。

多くの方が定年退職した後は収入が減ります。月々の保険料の支払いが、家計にとって負担と感じられる場合は、定年後の生活に合った保険に見直すほうがよいかもしれません。

医療保険は高齢になるとともに、病気やケガのリスクが高くなるので、できるだけ契約を続ける方法を考えましょう。保険料の支払いが負担なときは、特約を減らす方法もあります。

保険に加入する目的を考え、目的に沿った保険の見直しをしましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。