生命保険の選び方

2021.09.13

三大疾病とは?特定疾病保障保険の仕組みとメリットを解説

特定疾病保障保険とは、3大疾病と呼ばれるがん・急性心筋梗塞・脳卒中で所定の状態になったときに死亡保険金と同額の保険金を受け取れる保険です。

いずれかで、生前に保険金を受け取ると、その時点で保険が終了します。また、生前に保険金を受け取らずに死亡したとき(または高度障害になったとき)には、死亡保険金(または高度障害保険金)が支払われます。

似たような保障で、3大疾病のみの保障を持ちたい場合は医療保険の特約としてつける方法もあります。(死亡保険金はありません。)

この記事では、特定疾病保障保険の仕組みとメリットをお伝えしていきます。

■三大疾病で生前に保険金を受け取れるのはこんなとき

特定疾病保障保険は、生前に3大疾病と呼ばれるがん・急性心筋梗塞・脳卒中で所定の状態になったときに死亡保険金と同額の保険金を受け取れる保険です。具体的にどのような状態で保険金を受け取れるのか?解説していきます。

がん(悪性新生物)

がんは、悪性新生物と診断されたとき(上皮内がんや悪性黒色腫以外の皮膚がんは対象外)に保険金を受け取れるものが一般的です。

急性心筋梗塞

急性心筋梗塞は、初めて医師の診療を受けた日からその日を含めて60日以上の労働の制限を必要とする状態が継続した、と医師に診断されたときに保険金を受け取れるものが一般的です。保険会社によって給付条件が異なる場合がありますが、急性心筋梗塞の治療で手術を受けたときも対象にしている保険商品もあります。

がんの診断とは異なり、診断や入院しただけでは受け取れないので、注意が必要です。

脳卒中

脳卒中は、60日以上、神経学的後遺症が継続したと医師によって診断されたときに保険金を受け取れるものが一般的です。たとえば、言語障害や運動失調、まひなどの後遺症がのこったときなどです。保険会社によって給付条件が異なる場合がありますが、脳卒中の治療で、手術を受けたときも対象にしている保険商品もあります。

また、多くの保険商品において、脳血管疾患のうち、脳の血管が詰まる脳梗塞や脳の血管が破れる脳内出血、くも膜下出血が対象とされています。

保険商品によって、受け取れる条件が異なりますので、注意が必要です。

■特定疾病(三大疾病)保障保険のメリット

3大疾病になったとき、一括で大きな保険金が受け取れる

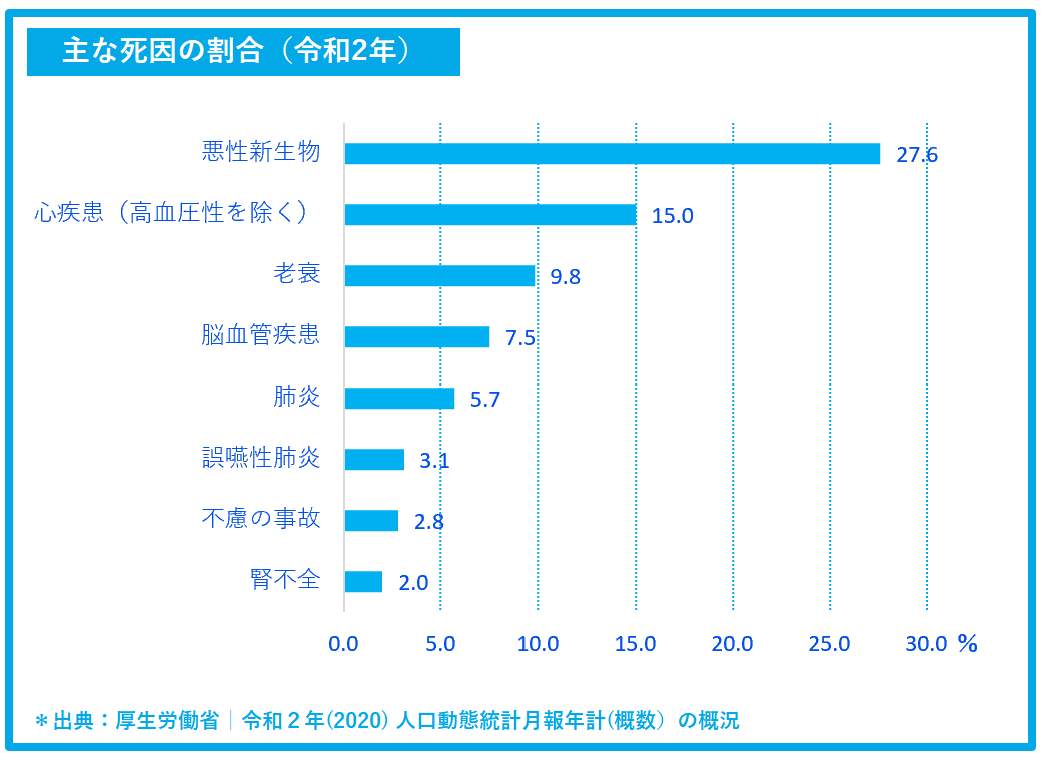

3大疾病は、日本人の死因の約60%を占めています。そのため、この3つの病気は、もっともこわい病気の代表するものです。現在、健康な方は病気より事故の方がイメージが沸くかもしれません。しかし、実際には、死因の約60%が3大疾病である一方で、不慮の事故の割合は2%です。3大疾病が本当に多いことが分かりますね。

特定疾病保障保険は、医療保険やがん保険と比べて大きな金額の一時金を設定できることが心強いメリットです。特定疾病保障保険の保険金額は、最低200万円程度から、500万円や1,000万円といった大きな金額を設定できます。がんのような大病になったら、からだの負担はもちろんのこと精神的なショックも非常に大きいものです。そんなとき、一括で1,000万円がドンっと受け取れれば、お金の面では当面、安心して治療に専念できるのではないでしょうか?

また、3大疾病になってしまった場合、治療費の負担に加えて、治療や療養期間中の収入が大幅に減ってしまうことが想定されます。特に養っている家族がいる方の場合、治療費の支出に加えて、収入がダウンすると家計に与える経済的なダメージは大きくなるでしょう。

特定疾病保障保険は、昨今の入院の短期化によって通院治療も増えるなかで、入院日数に関係なくまとまったお金を受け取れる点が大きなメリットといえます。大きな一時金を一括で受け取れるので、治療費に充てるだけでなく、大病で働けない期間の収入もカバーできます。

保険金の使い道を自由に決められる

入院や手術、通院の都度、お金が受け取れる医療保険やがん保険は、医療技術の進歩に伴い見直しが必要になるケースも多くあります。特定疾病保障保険は、3大疾病で所定の状態になったときに、まとまったお金を受け取れるため、使い道はそのときの医療事情にあわせて自由に自分で決められます。

シンプルに一括で受け取れる保険のため、何度も見直す必要がない点もメリットといえます。

万が一のとき、大きな保険金をのこせる

特定疾病保障保険の医療保険やがん保険との違いは、生前に3大疾病で保険金を受け取らずに亡くなった場合、死亡保険金がのこされた家族に支払われることです。(生前に保険金を受け取ると、その時点で保険が終了します。)

また、特定疾病保障保険の保険期間には、定期保険タイプと終身保険タイプがあります。

終身保険タイプは、通常の終身保険と同じように解約返戻金があります。そのため、3大疾病の保障と貯蓄を兼ねたい方や、がんにならなかったらお金が戻ってくるタイプがいい!という方にも向いています。定期保険タイプに比べて保険料は高いですが、一生涯保障が継続するので3大疾病か解約、死亡(または高度障害)のいずれかで必ずお金を受け取れます。

一方、定期保険タイプは、終身タイプと比べて低い保険料で一定期間の保障を持つことができます。そのため、割安な保険料で子どもが小さい間だけ大きな保障を持ちたい方や、働き盛りの年齢でがんになった場合の保障を上乗せしておきたい方に向いています。

■まとめ

特定疾病保障保険は、日本人の死因の約60%を占める3大疾病(がん、急性心筋梗塞、脳卒中)で所定の状態になったとき、死亡(または高度障害)のいずれかに該当したときに保険金が受け取れる保険です。医療保険やがん保険と比べて、まとまった大きなお金が受け取れることが最大のメリットです。

また、特定疾病保障保険には、定期保険タイプと終身保険タイプがあります。終身保険タイプは貯蓄性も兼ねているため、がん保障を手厚くしたいけれど、掛け捨ての保険料がもったいないと感じる方にもおすすめです。定期保険タイプは、割安な保険料で一定期間の保障を手厚くできます。子どもが小さいときだけは手厚い保障を持ちたい方や働き盛りの年齢でがんになった場合の保障を上乗せしておきたい方におすすめです。死亡保険、医療保険やがん保険とのバランスを考慮して、検討してみてはいかがでしょうか?

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。