保険の基礎知識

2021.07.28

解約返戻金の読み方は?満期保険金とは違う?

解約返戻金(かいやくへんれいきん)とは、保険を途中で解約したときに戻ってくるお金のことをいいます。

返戻(へんれい)とは、「戻ってくる」という意味です。

ここでは、解約返戻金がある保険とない保険、解約返戻金の仕組みや満期保険金との違い、かかる税金についてわかりやすく解説します。

■解約返戻金がある保険

終身保険、養老保険、学資保険などの貯蓄型の保険は、解約払戻金があります。

いわゆる貯蓄型の保険です。保険料は掛け捨て型の保険と比べて高いですが、途中で解約しても解約返戻金としてお金が戻ってくる仕組みの保険です。

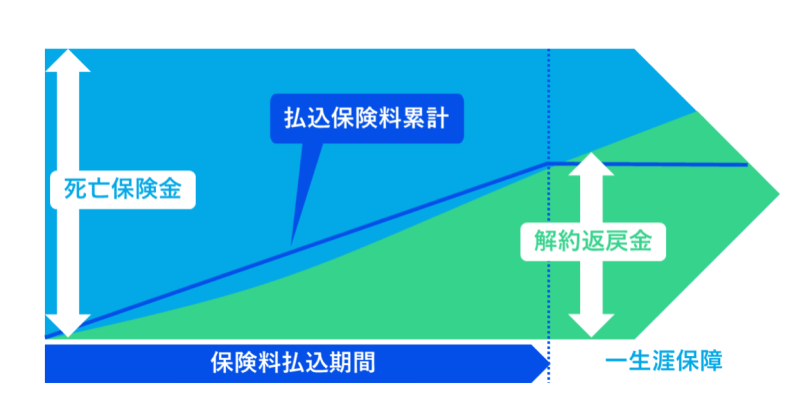

■終身保険のイメージ

■解約返戻金がない保険

定期保険、病気やケガでの入院や通院に備える医療保険、がんに備えるがん保険などの、いわゆる掛け捨て型の保険です。解約払戻金は無しか、あってもごくわずかです。

これらの保険の名称に「無解約返戻金型」とついているものもあります。解約返戻金を無しにして、保険料を低く抑えた保険です。

■解約返戻金の仕組み

終身保険、養老保険、学資保険などの貯蓄型の保険は、将来死亡したときや、満期がきたときにお金が戻ってくることが約束されているという特長があります。

たとえば、

終身保険は、死亡保障が一生涯続くため、寿命がきたら必ず保険金で戻ってきます。

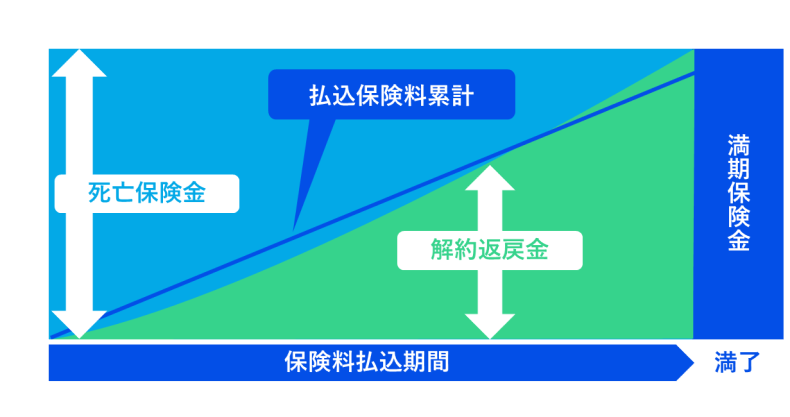

養老保険や学資保険は、満期がきたら、満期保険金や学資金で戻ってきます。

そのため、途中で解約をしたときに、保険会社に積み立てられている分のお金が戻ってくる仕組みになっています。

■満期保険金とは?解約返戻金との違い

養老保険や学資保険などの満期になったらお金がもらえる保険で、満期を迎えたときに、受け取れるお金のことを満期保険金といいます。

解約返戻金との違いは、途中で解約をしないで、満期を迎えて受け取るお金であることです。満期保険金がある保険でも、途中で解約して受け取るお金は解約返戻金といいます。

■養老保険のイメージ

■解約返戻金、満期保険金に税金はかかる?

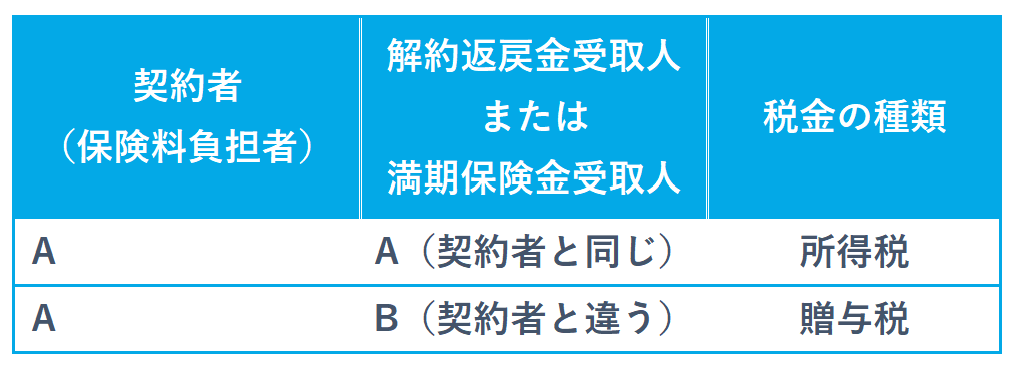

保険料を支払った人(契約者)と受け取る人(受取人)が同じが、違うかによって対象となる税金が所得税か贈与税か変わります。

ただし、一定の額までは非課税です。

それぞれのケースを見ていきましょう。

・保険料を支払った人(契約者)と受け取る人(受取人)が同じとき=所得税

解約返戻金は通常、契約者が解約して契約者が受け取るため、通常はこのケースです。

支払った保険料の総額より解約払戻金(または満期保険金)が多い場合、その差額(増えた分)に対して一時所得として所得税がかかります。

ただし、50万円の特別控除があるので、増えた分が50万円を超えていなければ税金はかかりません。

一時所得で課税の対象となる金額は、受け取った解約返戻金から、支払った保険料の総額、特別控除額50万円を差し引いた金額に1/2を掛けた金額です。

課税の対象となる金額 = (解約払戻金ー支払った保険料の総額ー50万円)÷ 2

一時所得は他の所得と合算されて税額が決まるため、収入によって税額は異なります。

・保険料を支払った人(契約者)と受け取る人(受取人)が違うとき=贈与税

たとえば、満期保険金で契約者が親、満期保険金受取人が子どもになっているようなケースです。

この場合は受け取った人に贈与税がかかります。

贈与税にも基礎控除が110万円あるので、110万円までなら税金はかかりません。

110万円を超えた場合は、受け取った金額から贈与税の基礎控除110万円を差し引いた額が課税される価格です。

課税される価格 = (受け取った金額ー110万円)

課税される価格がいくらかによって、税率がかわります。

また、その年に他にも贈与を受けた場合は、1年間でもらったお金の合計額で贈与税が計算されます。

一般的に贈与税の税率がいちばん高い傾向にありますので、満期保険金受取人を指定するときには注意が必要です。

※「金融類似商品」という特定の保険のみ、源泉分離課税です。

一時払いの養老保険や一時払いの個人年金保険で5年以内に満期保険金や解約返戻金を受け取った場合には、増えた分に対して20.315%(所得税15%、*復興特別所得税0.315%、住民税5%)の源泉分離課税が適用されます。保険会社からは税金を差し引いた後の金額が支払われます。

*復興特別所得税は、平成25年1月1日~平成49年12月31日まで

■解約返戻金を受け取る前に注意すること

・支払った保険料の総額より少ない場合がある

保険に加入してから短期間で解約すると、解約返戻金はあっても今まで支払った保険料よりが少ない場合があります。今、解約して受け取れるお金がいくらあるか、保険会社に問合せたり、保険証券やご契約内容のお知らせを見たりして確認しましょう。

・解約するタイミングによっては、大きく損する

解約返戻金は、長く保険を続ければ続けるほど増えていきます。

保険の内容によっては、一定期間を超えると解約返戻金が一気に増えるタイプのものもあります。

契約から何年後に解約したらいくら受け取れるか、将来の解約返戻金の推移は保険証券や保険設計書に載っています。

本当に今、解約するべきかしっかりと確認して判断するようにしましょう。

・保険料の支払いが厳しいときは、払済保険を検討

「保険料の支払い続けるのは厳しいけど、今すぐにまとまったお金が必要なわけではない」そんなときは、解約ではなく、払済保険にすると保険料の支払いをストップできます。

保険の大きさは小さくなりますが、払済に変更したときの解約返戻金が保険会社で続けて運用されます。

今すぐ解約して解約返戻金を受け取るより、払済保険に変更して数年後に満期(または解約)によってお金を受け取る方が一般的には運用期間が長いため、より多くもらえます。

保険料の支払いが厳しくなったときには、解約と払済保険を検討してみるとよいでしょう。

(保険会社や商品によっても払済保険の取り扱いができる場合とできない場合があります。)

■まとめ

解約返戻金(かいやくへんれいきん)は、保険を途中で解約して戻ってくるお金のことです。

終身保険や養老保険などの貯蓄型の保険には解約返戻金があり、定期保険や医療保険、がん保険などの掛け捨ての保険には解約返戻金はほとんどありません。

一方で満期保険金とは、貯蓄型で満期のある養老保険や学資保険などで満期を迎えたときに支払われるお金です。

解約返戻金がある貯蓄型の保険でも、長く続けていないと支払った保険料より少ない金額しか戻ってこないことがあります。解約するタイミングによって受け取る金額が変わるため、あらかじめ将来解約したときの受取額を確認しておくと安心です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。