保険の基礎知識

2022.04.25

【学資保険】途中解約する際に知っておきたいこと~注意点と対処法を解説~【FP監修】

「学資保険を勧められて加入したけれど、やっぱり解約したい…」

「まとまったお金が必要だから、保険の解約を考えている」

「毎月の保険料が家計の負担になってきている」

このようなお悩みの方に、学資保険の解約返戻金を受け取る際の注意点や解約せずに保障を継続したい場合の対処法を解説しています。

解約する前に注意点と対処法が分かれば、選択肢も広がります。

学資保険の解約を考えている方はぜひ、参考にしてみてください。

契約からすぐであれば、「クーリング・オフ」で解約できる

生命保険にも「クーリング・オフ」があり、保険会社が定めた期間内に契約の解除の申込みをすれば撤回ができます。

具体的には「クーリング・オフに関する書面を受け取った日」か「申込み日」のいずれか遅い日からその日を含めて8日以内に書面で手続きを済ませれば、契約自体をなかったことにでき、最初に支払った保険料も全額返金されます。

生命保険会社によっては独自に期間を10日、15日、30日などに延長している場合もあります。

※参考:「クーリング・オフ」ってできるの?|公益財団法人 生命保険文化センター

学資保険を途中解約するときの注意点

学資保険は貯蓄と保険がセットになった貯蓄型保険です。

解約する場合には積み立ててきた貯蓄部分を「解約返戻金」として受け取ることができます。

解約する際の注意点をみていきましょう。

受け取れる金額が少ない

途中解約する際、加入期間が短いと多くの場合、「元本割れ」します。

「元本割れ」とは支払った保険料の総額よりも受け取る保険金が少ないことをいいます。

「元本割れ」してしまう理由は、支払う保険料がすべてが貯蓄部分に充てられるわけではなく、保障や保険会社を運営する経費として使われているためです。

保障内容や保険期間によって異なるため、保険証券に記載の返戻金を確認してみましょう。

また、あまりに期間が短い場合には解約返戻金自体が全額戻らない可能性もあります。

保障もなくなる

学資保険には契約者である親(祖父母)が亡くなったり、重度の障害を負ったりした場合にその後の保険料の払込が免除され、保険料を支払わなくても「祝い金」や「満期保険金」、「養育年金」が受け取れる保障があります。

また、子どもにも「死亡保障」や「医療保障」を付けることもできますが、このような保障は解約と同時になくなります。

再度加入できない可能性がある

学資保険に加入できる子どもの年齢は保険会社によって異なり、加入年齢に上限を設けています。0~6歳ごろまでにしているものが多く、再度加入しようと考えても加入できない可能性があるため注意が必要です。また、学資保険は子どもの教育資金を目的としているため保険期間は子どもが高校を卒業する17~18歳ごろにしているものがほとんどです。

そのため保険期間が短くなるため、子どもの年齢が上がれば保険料も上がり、運用期間(保険期間)が短ければ返戻率も下がってしまうため注意が必要です。

途中解約を避けたい場合の対処法

「一時的にまとまったお金が必要」や「保険料が家計の負担になっている」などの理由で解約したい場合に、契約したまま一時金を取得する対処法をみていきます。

一時的にまとまったお金が必要なとき

「一時的にまとまったお金」が必要な場合に拠出した保険料を担保にして、保険会社からお金を借りることができます。

契約者貸付制度を利用する

「契約者貸付制度」とは保険料を担保にして一定の範囲内で保険会社からお金を借りられる制度です。保険を解約せずに済みますので、保障はそのままに継続してお金を借りたい場合に向いています。

返済する際は利子(複利)が付き、満期までに返済できない場合は「満期保険金」または「死亡保険金」から元金と利息分が差し引かれることになります。

保険料が家計の負担になっているとき

支払う保険料を減額したい場合の対処法をみていきます。

特約をはずす

子どもに「医療保障特約」などを付けている場合には特約部分だけをはずして、保険料を安くすることができます。

住んでいる地域によっては「医療費助成制度」があり、子どもが医療機関にかかっても、自治体によっては医療費が全額免除または一部の免除としているため「医療保障特約」をはずしても問題ない場合もあります。

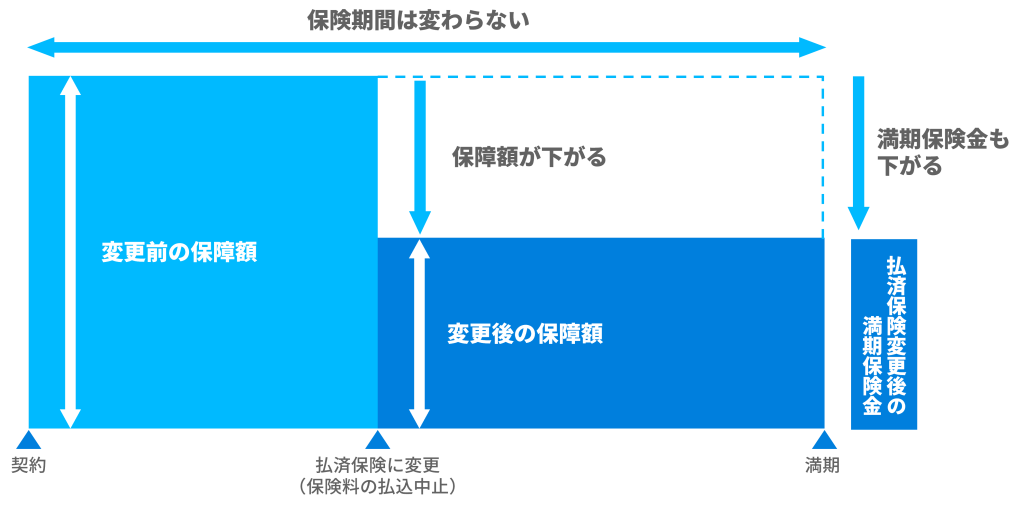

保険料を払済にする

満期時に受け取る保険金額を減額して、変更後(払込を中止した日)からの保険料の支払いをなくすことができます。

「すぐにまとまったお金は必要ない」が、保障をそのまま継続したい場合に向いていると言えます。

満期時の保険金額は加入期間によって決まるため、変更する際は保険会社に確認しましょう。

ただし、保険会社によっては学資保険を払済保険にできない場合があるため注意が必要です。

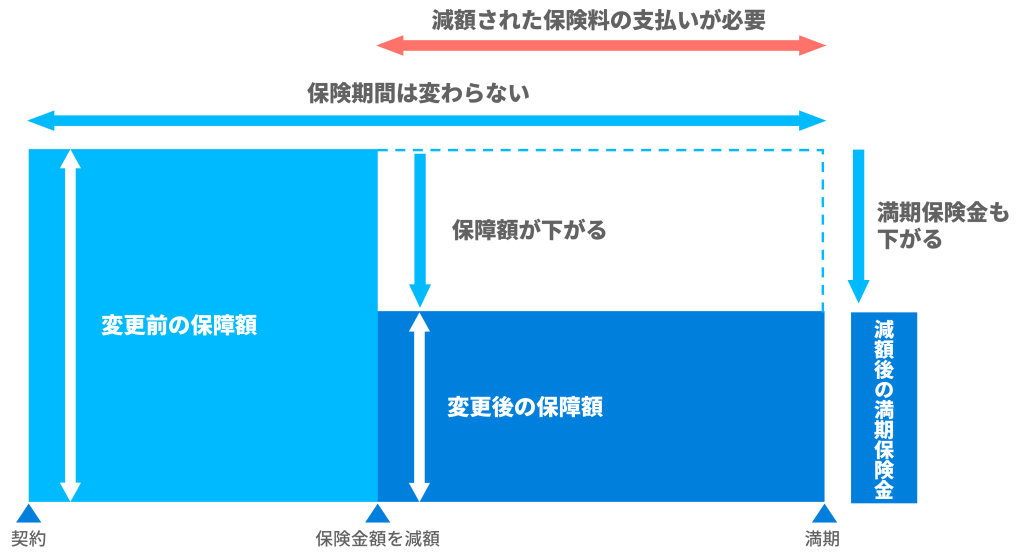

保険料を減額する

満期時に受け取る保険金額を減額して、その分変更後の保険料を減らすことができます。保障は継続して、保険料を少額にしたい場合に向いています。

減額した部分は解約したものとなり、解約返戻金があれば受け取ることができます。

まとめ

学資保険を途中解約するときの注意点と解約を避けたい場合の対処法について解説してきました。

「いったん契約したけれども解約したい場合」や「まとまった資金が必要な場合」、「保険料の支払いが家計の負担となっている場合」など解約を検討する理由は人それぞれ違います。

あらかじめ解約時に注意点を知っておけば、自分にとっての適切な対処法が分かります。

今回の記事が保険を解約する際の参考にして頂けたら幸いです。

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。