保険見直しQ&A

2021.08.23

30代の保険の選び方 グループ保険の見直し事例

今回は、勤務先で入ったグループ保険を見直しした30代の子どもが2人いる家庭の夫の保険見直し事例を紹介します。

グループ保険は、会社が従業員の福利厚生目的で提供している保険制度で団体定期保険と言われるものです。

基本は1年ごとの更新型で掛け捨てで、死亡保障や医療保障、就業不能保障などがあり、比較的自由に自分で選んで加入することができます。

毎年、新規申込みや変更が出来る時期が決まっているものがほとんどです。

勤務先にグループ保険がある人は、毎年決まった時期に周りに申込み手続きしている人が多いので、なんとなく加入されている人も多いのではないでしょうか?

グループ保険は、

「周りのみんなが入っている」

「会社がすすめているものだから信頼できそう」

そんな、漠然とした安心感があるとよく聞きます。

ただ、本当に自分にあった内容になっていますか?

それでは、グループ保険のメリットとデメリットから解説していきます。

■グループ保険のメリット

・団体割引がある

会社規模や業種によって異なりますが、加入者の人数や業種などによって、一定の割引率が適用されています。

高い割引を適用しているグループ保険であれば、民間の個人保険よりも安くなることがあります。

・使われなかった保険料があれば、戻ってくる

共済のように、毎年余剰になった保険料があれば還付があります。

年間で約10~30%くらいの保険料が戻ってくることもあります。

・給与天引きができる

団体保険の保険料は、毎月のお給料から天引きされます。

個人保険は、口座振替の登録や、クレジットカード払の登録が必要ですが、グループ保険であれば自動的にお給料から保険料を差し引いてもらえます。

■グループ保険のデメリット

・年齢によっては保険料が割高

グループ保険は、個人保険のように年齢ごとに保険料が設定されていません。

30代でも40代でも50代でも、年齢問わずみんな一律の保険料になっているか、または「30歳から35歳までは一律」のように一定の年齢区分ごとで一律の保険料が設定されています。

本来は、高齢になればなるほど死亡率や病気になる確率も上がるため通常、民間の保険では若い方が保険料は安くなります。

グループ保険では一律の保険料を設定しているため、どうしても若い年齢の人の保険料が割高になる傾向があります。

たとえば、50代60代にとっては保険料は安い場合がある一方で、30代にとっては逆に保険料が高くなる場合があります。

・退職後に保険料が上がる

グループ保険の中には、退職後もしばらく継続できるものもあります。

ただし、退職後に保険料が上がるものがほとんどです。退職後、収入が減る中で高い保険料を支払い続けなければなりません。

・保障が途中で終わってしまう

退職後、継続して保険料を支払い続けられたとしても通常、保障期間は一生涯ではありません。

70歳までや、80歳までと、継続できる限度年齢が決まっているものがほとんどです。

老後、一番病気が心配なタイミングで無保険になってしまうのは不安ですね。70歳や80歳になったときの健康状態によっては、他の保険に加入しなおすことも難しくなります。

■グループ保険の見直し事例

・家族構成

・夫 33歳 会社員 大手企業勤務

・妻 30歳 主婦

・子ども2人 女の子5歳、男の子0歳

・心配な事・家族への想い

・2人目の子どもが誕生して、今の保険のままでいいか心配だ。

・会社のグループ保険は安いのは満足しているが、正直この内容でいいか分からない。

・将来、更新で保険料の負担がだんだん大きくなると払い続けられるか不安だ。

・夫の家系が、がん家系なので、がんが心配だ。

・がんや重い病で通院が長くなったときのお金が心配だ。

・見直しのポイント

・必要な保障額がしっかりカバーできる死亡保障を準備しておきたい。

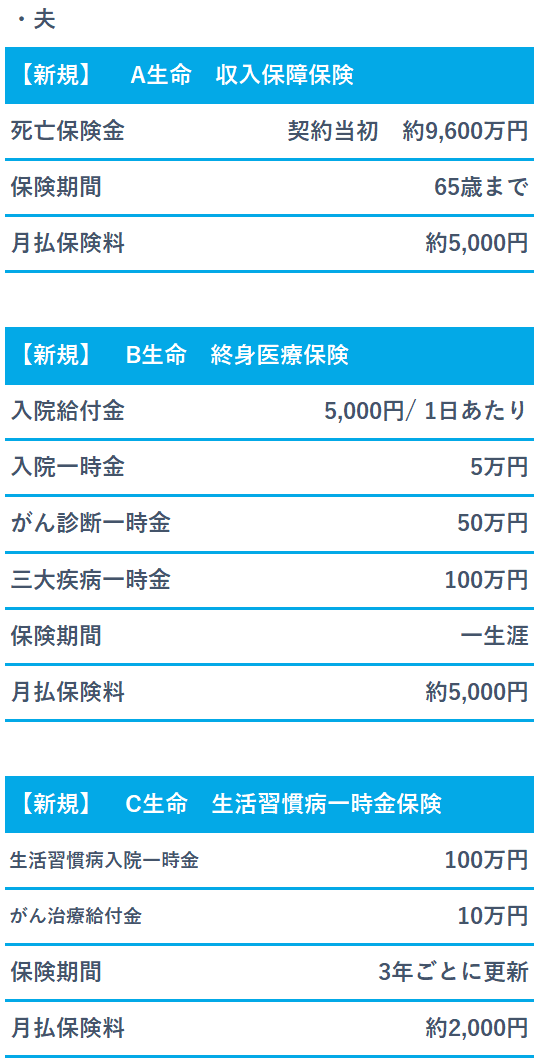

→十分な保障が準備できて、子どもの成長にあわせて保障額が下がっていく収入保障保険に加入した。

・更新で将来、保険料が上がるのは避けたい。

→更新のない収入保障保険、終身医療保険に加入した。

・今の保険料が多少上がっても、将来の保険料負担が今以上に大きくならないようにしたい。

→今の保険料は上がるが、今後ずっと保険料が上がらない保険をベースに見直した。今後、払込む保険料の総額は、今の保険を更新し続けた場合に払い込む保険料の総額より安くなった。

・短い入院でも、その後の通院費をカバー出来るようにしておきたい。

→終身医療保険に入院一時金特約をつけて加入した。

・がん保障と重い病気の保障を手厚くしたい。

→終身医療保険に、がん診断一時金特約と三大疾病一時金特約をつけて加入した。

・がんで通院治療になった場合の保障もほしい。

→生活習慣病一時金保険にがん治療給付金特約をつけて加入した。がんで通院したとき毎月10万円もらえるので、通院でがんを治療するときの医療費をカバーできる。

・医療保障は、一生涯ほしい。

→終身医療保険に加入した。

■見直し前の保険

月払保険料 合計 約7,000円

■見直し後の保険

月払保険料 合計 約12,000円

■まとめ

グループ保険は、勤務先で簡単に手続きできて給与天引きができる、余った保険料があれば戻ってくるというメリットがあります。ただし、年齢によって保険料が割高になることもあり、退職後の保険料負担が大きい、一生涯保障ではないというデメリットもあります。

今回はすべて民間の保険を活用して退職後も続けられるように見直しをした事例でしたが、グループ保険と民間の保険を組み合わせてご自身にあった内容にしていくのも選択肢の1つです。

グループ保険は勤務先によって内容が異なるため、民間の保険とメリット・デメリットをよく比較検討したうえで選んでいくことをおすすめします。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。