保険の基礎知識

2023.03.15

平均寿命と健康寿命の差は約10年!必要なお金と今からできることは?【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

平均寿命という言葉は昔から使われていますが、最近では健康寿命という用語を耳にすることも増えてきました。2つの言葉は似ていますが、その意味の違いを正確に知っている人は多くないかもしれません。

また、健康寿命という言葉の広がりとともに注目されているのが、健康寿命と平均寿命の差です。実は健康寿命と平均寿命は男女で違いはあるものの、10年ほどの差があり、この期間をどのように過ごすかが老後の計画を立てるうえで重要なのです。

この記事では、平均寿命と健康寿命の違いとその間に必要なお金を解説し、どのようにして経済的に備えることができるかを紹介します。

平均寿命と健康寿命の違い

平均寿命とは、ある年に生まれた0歳の子どもが平均して何歳まで生きられるかを統計的に予測したものです。

一方で最近耳にすることが増えてきた健康寿命の定義は「健康上の問題で、日常生活が制限されることなく生活できる期間」です。介護などの支援を受けることなく、自立して健康的に生活できる年齢の上限の平均ですので、平均寿命よりは短くなります。

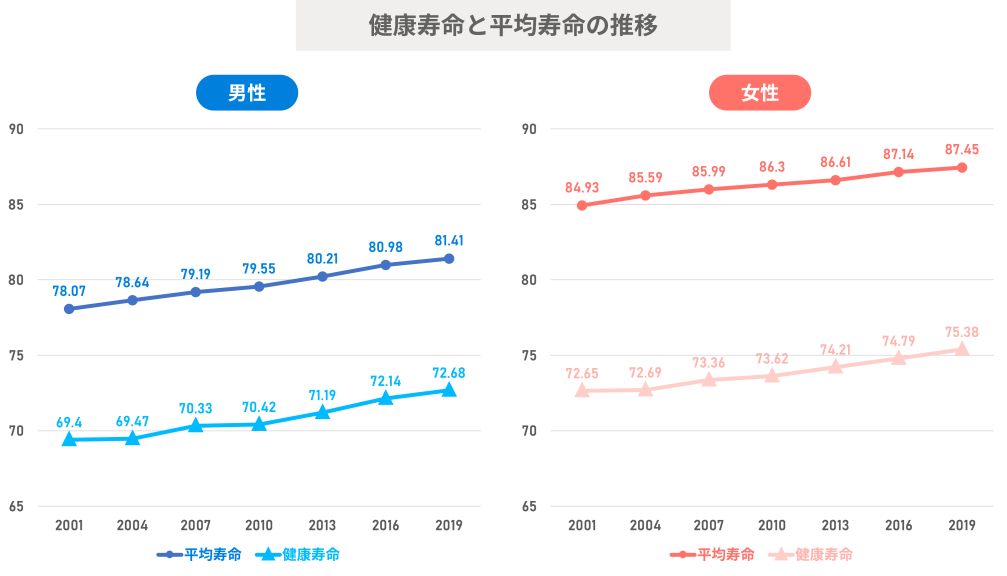

日本の男女の平均寿命および健康寿命の長さは世界でもトップクラスだと聞いたことがある人も多いでしょう。しかも、両者ともに年々長くなっているのだから驚きますね。内閣府の「令和4年版高齢社会白書」から、2001年から2019年までの男性と女性の平均寿命と健康寿命の推移を見てみましょう。

上記のグラフを見ると、男女ともに平均寿命と健康寿命は調査のたびに緩やかに伸びていますが、2つの差は男性が約9年、女性は約12年でほぼ一定です。このことから、多くの人にとって、日常生活を送るために介護など何らかの支援が必要な期間が9年〜12年ほどあると言うことができます。

平均寿命と健康寿命の差に必要なお金

平均寿命と健康寿命の差は人によって異なるものの、平均すると9年〜12年ほどあることがわかりました。それでは、この期間に必要なお金がどれくらいなのか考えてみましょう。

介護費

日常生活に支援が必要になることを考えると、最も支出が増えそうなのは介護費です。生命保険文化センターが行った「生命保険に関する全国実態調査」によれば、介護費用の平均は月額7.8万円、一時的な費用の平均は69万円です。さらに介護期間の平均が54.5カ月(約4年7カ月)とのことですので、一人あたりの介護費用として約500万円程度が必要になると言えます。

※参考:生命保険に関する全国実態調査|公益財団法人生命保険文化センター

生活費

日常生活に支援が必要になっても、健康な人と同じようにかかるのが生活費です。旅行などに積極的に出かけることは難しくなることが多いと考えられますので、娯楽費などは多少抑えられるかもしれません。しかし、衣食住全体にかかる費用は大きく変わらないでしょう。むしろ、自宅のバリアフリー対策のためのリフォームなどで費用がかかる可能性もあります。

医療費

健康寿命以後平均寿命までの期間は、いわば健康ではない期間ですので、医療費が多くかかると予想できます。厚生労働省「医療保険データベース」によると、著しく医療費が増えるのが70歳以上の人です。65歳以上は公的医療保険の自己負担割合が1割〜3割となりますので実際の負担額はある程度抑えられるものの、医療費の増加には備えておきたいですね。

※参考:医療保険データベース|厚生労働省

健康寿命から平均寿命までの期間に経済的に備える方法

平均寿命から健康寿命までの期間は、健康を失い、日常生活で支援が必要になるため、介護費や医療費が増える可能性があることを解説しました。この期間に備えるため、そもそも平均寿命と健康寿命の差を短くするべく、普段から健康に気をつけることが大切です。そしてそれと同時に、できるだけ早いうちから経済面でも備えをしておきたいですね。

ここでは平均寿命から健康寿命までの約10年ほどの期間に備える方法として、

- 貯蓄

- 投資

- 保険

を紹介します。

貯蓄

将来の生活に備える方法としてまず考えたいのが貯蓄です。はじめのうちは小さな額であっても、若いうちからコツコツと貯蓄をする習慣を身につけておきたいですね。しかし、何十年も先の生活に備えて貯蓄を続けるのは簡単なことではなく、モチベーションを維持し続けるのに苦労する人もいるでしょう。

そこでおすすめしたいのが、財形貯蓄制度や積立式の定期預金を使った先取り貯蓄です。これらの制度では、一度設定してしまえば毎月決まった金額を給与や銀行口座から貯蓄に回すことができます。ほぼ自動的に毎月貯蓄ができるしくみであるうえに、簡単に引き出すことができないので、途中で挫折してしまいそうな人にもおすすめです。

投資

ある程度の貯蓄ができたら、将来に備えて投資にも挑戦してみましょう。貯蓄と同様に投資も、できるだけ早く始めて長い期間運用することで大きな効果が得やすくなります。老後資金目的の場合のように、長期で運用するなら投資信託がおすすめです。投資信託は証券会社や銀行などでも取り扱っていますし、ネット証券などでは月100円程度から投資信託の積立ができるサービスもありますので、初心者の人でも始めやすいでしょう。

またNISAやiDeCoを活用すれば、運用による利益が非課税になるなどの節税メリットがあるので、さらに効率的に資金を増やせる可能性があります。

保険

将来の生活に経済的な面で備えるために、保険を活用することもできます。たとえば介護が必要になったときのためには介護保険、病気やケガによる医療費が増えることには医療保険に加入することで、将来の経済的な心配を減らせるでしょう。医療保険や介護保険にはさまざま商品が各保険会社から販売されていますが、健康寿命を過ぎたあとの生活に備える目的であれば、一生涯保障が続く、終身タイプのものを選ぶと安心できます。

まとめ

平均寿命は0歳の子どもが平均して何歳まで生きられるかを統計的に予測したもので、健康寿命とは支援を必要とせずに日常生活が送れる年齢であること、そして2つには9〜12年の違いがあることを説明しました。

平均寿命と健康寿命の間には生活費に加えて介護費や医療費の負担が増加しますが、貯蓄や投資、保険などを活用すれば経済的な心配に備えられます。

特に貯蓄や投資はできるだけ早いうちから始められると良いですね。お金の不安なく老後を過ごせるよう、準備を進めておくことをおすすめします。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。