保険の基礎知識

2023.02.07

最新の保険事情をまとめてみた!どのくらいの人が保険に加入している?【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

気になっていてもなかなか聞きにくいのが周囲の人の保険事情です。この記事では生命保険の加入率や死亡保険の金額、年間や毎月支払っている保険料の平均などのデータを紹介しますので、特に女性はぜひ参考にしてください。

生命保険を検討している際に、他の女性、特に自分と同じ年代の女性が保険に入っているのかどうかなどが気になったことはありませんか。保険事情が気になっていても、周囲の人にはなかなか質問しにくいと感じている人も多いでしょう。

そこで、この記事では生命保険の加入率や死亡保険の金額、年間や毎月支払っている保険料の平均などのデータを紹介します。可能な限り各年代別のデータにも触れていますので、自分と同じような年齢の女性の保険事情を知ることができます。

生命保険の加入状況

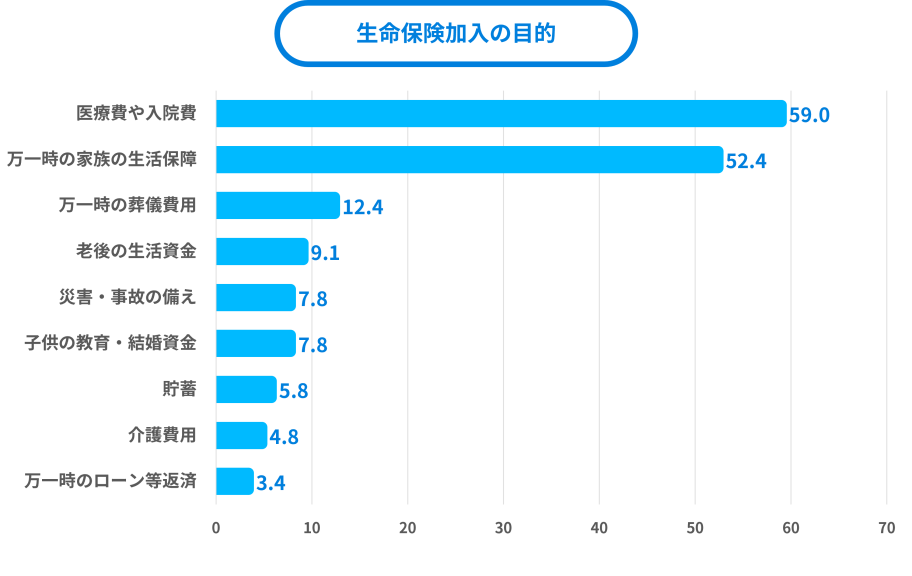

生命保険文化センターが2021年に実施した「生命保険に関する全国実態調査」によると、生命保険の加入目的として多いのは「医療費や入院費」「万一のときの家族の生活保障」に備えることです。

生命保険には、もしもの時に自分や家族を経済的なリスクから守る役割があります。しかし、さまざまな理由から生命保険に入るのを迷っている人もいるでしょう。そのような人のために、特に女性の保険事情について紹介します。

年齢別・男女別生命保険の加入状況

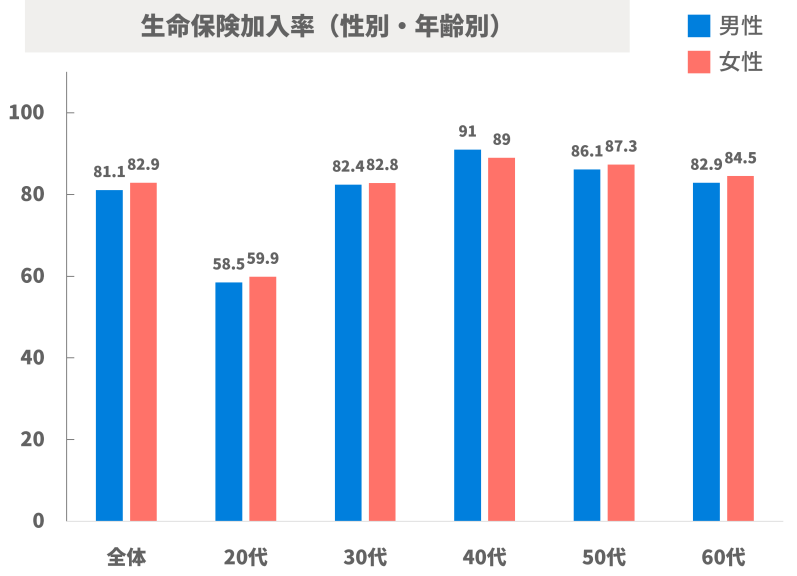

まずは年齢・性別ごとの生命保険の加入状況を見てみましょう。以下は、生命保険文化センターが実施した「令和元年度 生活保障に関する調査」の結果です。

個人年金を除く、民間の生命保険会社や共済などが取り扱っている生命保険の加入率は、男女ともに30代以降では8割を超えています。30代以降で生命保険加入率が高まる理由は、働き盛りで経済的に余裕ができることと、結婚や出産などで家族が増えるのに合わせて、もしもの時に備える必要性を感じる人が増えるためだと考えられます。

一方、50代以降では子どもが独立する年齢を迎える人が多くなり「万一のときの家族の生活保障」を目的として生命保険に加入する必要性が薄れることが、40代よりも加入率が下がる理由でしょう。とはいえ、加齢とともに病気やケガのリスクは増すことを踏まえて生命保険の一種である医療保険に加入する人が少なくないため、50代以降でも生命保険加入率は高い水準を保っているのだと考えられます。

女性の生命保険加入率の推移

続いて、同じ「生活保障に関する調査」から調査年度ごとの生命保険加入率の推移を紹介します。以下の図表をご覧ください。

| 平成5年 | 平成13年 | 平成19年 | 平成25年 | 令和元年 | |

| 男性 | 83.5% | 80.1% | 80.8% | 80.9% | 81.1% |

| 女性 | 75.2% | 75.6% | 79.2% | 81.9% | 82.9% |

平成5年(1993年)の調査以降、男性の生命保険加入率は80%台前半をキープしており、あまり変化はありません。一方、女性の保険加入率はかつては男性よりも低かったのですが、年を追うごとに加入率は高まり、平成25年度(2013年度)以降は男女の加入率が逆転しています。

女性の社会進出や、乳がんや子宮がんのような女性特有の病気が知られるようになったことが女性の生命保険加入率の上昇に関係していると考えられます。

女性の死亡保険の保険金額

生命保険に加入する目的の上位である「万一のときの家族の生活保障」に備えられる保険としては、死亡保険が一般的です。死亡保険では被保険者に万一のことがあった際に、のこされた家族にまとまった金額が保険金として支払われます。

死亡保険は独身でも必要?

死亡保険金は被保険者にもしものことがあった時に、保険金受取人受け取ります。そのため、経済的に支えている家族がいない独身であれば死亡保険は不要だと考える人もいるでしょう。実際、独身の場合は死亡保険でそれほど大きな保険金額はいらないかもしれません。

しかし、葬式費用などのように独身でも万が一の際に必要な費用はあります。貯蓄が多くない人で、親や兄弟などの家族に頼りたくない場合は、独身でも死亡保険で備えると安心です亡くなった後に自分の葬式を主催することはできませんので、費用の原資を遺しておくという考え方です。受取人は相続人です。

女性の死亡保険保険金額の平均

死亡保険は一般的に加入時に保険金額を設定する必要があります。死亡保険の保険金額をいくらに設定すべきかは、資産状況や子どもの有無や年齢、夫婦それぞれの働き方など、各世帯の状況によって異なるため、一概に言うことはできません。

ここでは参考として、年代別に女性の方がどの程度の保険金額を設定しているかを紹介します。

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | |

| 令和元年 | 735万円 | 1013万円 | 818万円 | 824万円 | 655万円 |

生命保険文化センターが実施した「令和元年度 生活保障に関する調査」によると、女性の死亡保険金の平均は全年代では783万円です。しかし、実際には金額は年代によって大きく異なり、30代では1,013万円、60代では655万円です。

30代の保険金額が最も大きいのは、小さな子どもがいることが多く、教育費などの万が一の時に必要な費用が多いためでしょう。また、若い世代は貯蓄が少ない人も多いため、もしもの時の備えを生命保険に頼っている人は少なくありません。40代以降の死亡保険金額が30代よりも少ないのは、子どもの成長や貯蓄の増加に伴って死亡保険で備えるべき金額が減らせるためだと考えられます。

女性の保険料の平均

保険金額が大きければ大きいほど、もしもの時に十分な保障が得られる可能性は高くなります。しかし、保険金額に応じて保険料の負担は大きくなるため、保険金額を決める際には保険料が無理なく支払い続けられる範囲に抑えられているかどうかも大切です。

ここでは参考として、生命保険に加入している女性が一年あたりどれくらいの保険料を支払っているのかを確認してみましょう。再び、生命保険文化センターの調査結果を見てみます。

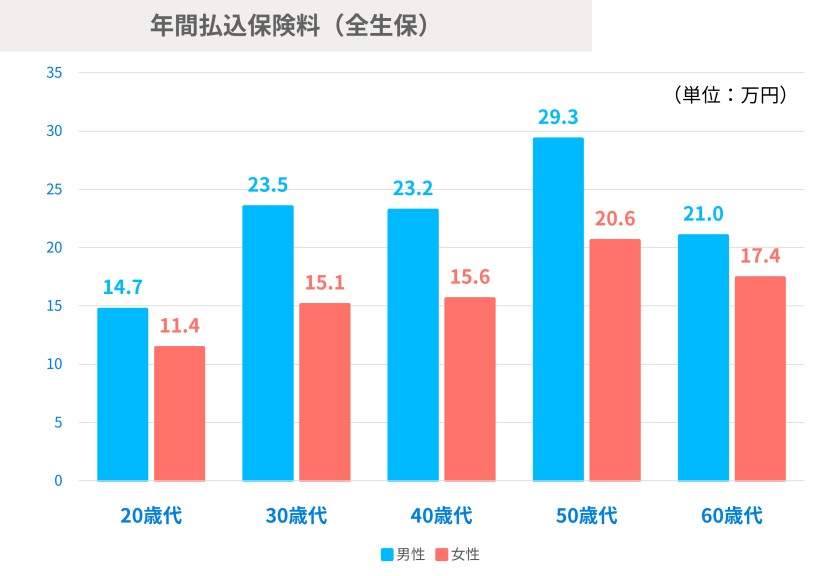

女性の年間払込保険料の全年代での平均は年16.8万円です。1カ月あたりにすると、約1.5万円を支払っていることがわかりますね。

しかし、上記で示した金額はあくまでも平均です。実際には、家族構成や収入、年齢、資産状況などによって必要な保険金額が異なるように、一人ひとりにとって適正な保険料は違います。生命保険は基本的に一度加入したら一定期間継続することが前提です。保険料を決める際は、途中で保険料を払い続けるのが難しくならないよう、余裕を持ちましょう。

まとめ

今回は生命保険に関する情報を紹介しました。

ポイント

女性の社会進出や病気のリスクなどが知られるようになったことで、近年では女性の生命保険加入率は8割以上あり、男性よりも高くなっています。特に働き盛りで小さな子どもがいる人も増える30代では、保険加入率や保険金額などが他の年代を上回っています。

生命保険は、もしもの時に自分や家族の生活を守るためのしくみです。年齢や収入、家族の状況や資産状況などを踏まえて、保険加入の必要性や保険金額を決めましょう。また、保険料が将来的にも無理なく支払い続けられる金額であることも重要です。

この記事が、生命保険選びの参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。