保険の基礎知識

2022.04.26

生命保険の乗り換えはいつがベスト?タイミングと注意点を解説【FP監修】

現在加入している保険に特に不満がない、新しい保険を探すのが面倒など感じる方もいらっしゃるのではないでしょうか?

現在加入している保険の保障内容を分からないままにしていると、「万が一」のときに「必要な保障が得られなかった」と後悔することになりかねません。

この記事では保険を見直しする必要性と乗り換えする場合のタイミングや注意点などを解説しています。

乗り換えを検討中の方はぜひ、参考にしてみてください。

生命保険の見直しの必要性

勧められてなんとなく加入したものの、保障内容についてよく知らないことや、定期保険に加入していた場合に、見直しせずにそのまま更新している人もいるのではないでしょうか。

ライフスタイルが変わればそれに見合った保障内容に変えていく必要があります。

乗り換えすることの意味

「乗り換え」とは現在加入している保険を解約し、別の新たな保険に加入することをいいます。

先述したように自分のライフスタイルに合わせて保険を選ぶことが大切ですが、そもそも数ある保険商品の中から自分に合ったもの選ぶには、現在の保険商品にはどのようなものがあるのか知らなくてはなりません。

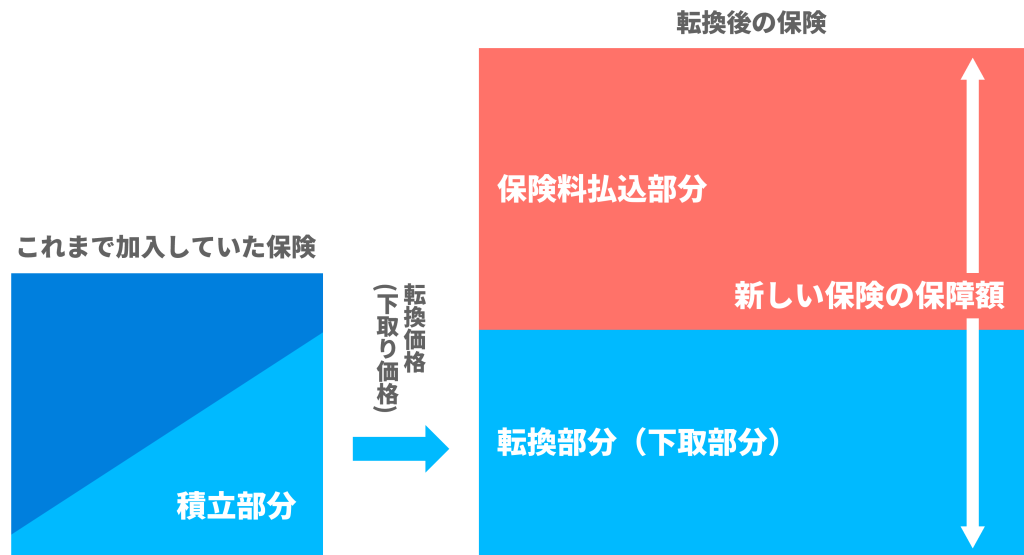

転換に注意する

乗り換えと似ているものに「転換」があります。

「転換」とは現在加入している貯蓄型保険の積立部分を新たな保険の一部に充てることをいいます。

加入していた元の保険は消滅するため解約したことと同じになり、その際受け取れる「解約返戻金」を転換(下取り)して新たな保険に加入します。転換(下取り)した分保険料が安くなる可能性や元の契約の「特別配当」を受け取る権利が引き継がれるなどのメリットがあります。

一方で、転換時の年齢・保険料率によっては必ずしも保険料が安くなるわけではなく、また同じ保険会社でなければ利用できないなどのデメリットがあります。

乗り換えのタイミングはいつ?

乗り換えを考える時期はいつがいいのかみていきます。

誕生日を迎える前

保険料は加入時の年齢が上がれば高くなります。年齢が低いうちに加入にすれば、高くなってから加入するより安く抑えられます。

定期保険の更新時期

定期保険の場合、保険料は更新時期の年齢で再計算されます。そのため更新時期になったら早めに保障内容を確認して、より良い保険商品がないか検討してみましょう。

ライフスタイルに変化があったら

生命保険に加入する目的は備えたいものによって、人それぞれ異なります。結婚や出産などの家族構成に変化があったり、マイホームを購入したり、また会社員から自営業者などに変わったりとライフスタイルに合わせて保障内容も適切なものへと変えていく必要があります。

乗り換えする際の注意点

乗り換えする場合どのようなことに注意するべきかみていきます。

保険の種類によっては保険料が高くなる可能性あり

「定期保険」は一定期間内の保障のため、一生涯保障が続く「終身保険」よりも期間が限定される分、保険料が割安です。

しかし、「定期保険」は更新時には再計算されるため、長期的にみれば「終身保険」より高くなります。

健康状態によっては希望する保険に加入できない可能性あり

保険に加入するときに「告知義務」といって保険会社から尋ねられた事項に回答しなければなりません。直近の健康診断の結果や既往歴、持病などがある場合は新たに加入できない可能性があります。

貯蓄型の保険は解約返戻金が元本割れする可能性あり

貯蓄型保険の場合、解約すると「解約返戻金」が受け取れます。保険期間が短い場合には支払った保険料よりも受け取る保険金が少なくなることがほとんどです。そのため解約するタイミングが重要になります。保険証券に「解約返戻金」についての詳細が記載されているので確認してみましょう。

「解約返戻金」は以下の計算式で求めることができます。

「返戻率(%)=受け取る解約返戻金÷払い込んだ保険料総額×100」

返戻率が100%を超えた場合に「解約返戻金」で受け取る保険金額は支払った保険料よりも多くなります。

無保険状態に注意する

乗り換えする際は新たな保険の責任開始日となったのを確認してから、元の保険を解約することが大切です。保険の種類によっては「免責期間」といって、契約してから保障が開始するまでに待機期間があります。例えば「がん保険」には契約日から責任開始日までの約3ヶ月間、「免責期間」が設けられています。「支払猶予期間」とも呼ばれ、この期間内に「がん」が見つかっても保障はありません。空白期間ができないように注意しましょう。

まとめ

生命保険の見直しの必要性と乗り換える際のタイミング、注意点について解説してきました。

現在加入している保険に不満がない場合、そのまま同じ保障内容のまま継続してしまいがちです。

また、テレビや雑誌で紹介されている保険商品が魅力的に映ったり、人気商品を選んでしまったりする場合もあるでしょう。

しかし、保険を見直しする上でやはり大切なのは今の自分にとっての必要な保障内容であることです。

保険に加入していたとしても、もし「万が一」になったときに、自身や家族の生活が守れなければ保険に加入している意味がなくなってしまいます。

家計とのバランスも考えて、自分にとっての最適な保険を選びましょう。

今回の記事が保険の乗り換えを考えるときの参考になれば幸いです。

保険の見直しについてはこちらの記事もご参考ください。

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。