保険の基礎知識

2023.04.25

死亡保険金はいくら必要?世帯年収・ライフステージ・年齢別の相場を解説【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

死亡保険加入の際、保険金額はいくらくらいに設定すれば安心して過ごすことができるのか悩んでいる方も多いのではないでしょうか。

本記事ではほかの人の死亡保険にかける保険金額を世帯年収別・ライフステージ別・世帯主年齢別のデータをもとに目安を解説しています。

公的健康保険制度を活用した場合も考慮しながら、どのくらいの保障額にすれば良いのか参考にしてみてください。

死亡保険金額の目安【世帯年収別・ライフステージ別・世帯主年齢別のデータ】

「死亡保険」とは一家の大黒柱である加入者が「万が一」に備え、死亡した場合や重度の障害を負った場合に収入の減少により、遺された家族が生活に困窮しないように備える保険です。

生命文化センターが令和3年度に行った調査によれば、1世帯あたりの死亡保険金(死亡保障額)の平均は約2,027万円となっています。しかし、家族構成や年収によっても備える保障は異なります。そこで、世帯年収別・家族構成別・世帯主の年齢別の3つのデータから備えるべき保険金額をみていきます。

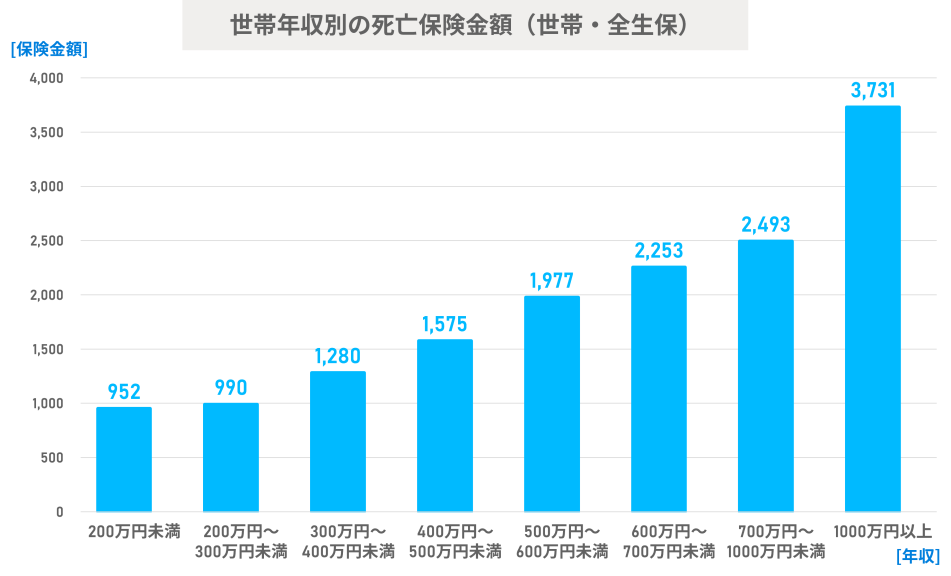

世帯年収別の死亡保険金額

下図は世帯年収を200万円未満から1,000万円以上まで8つに分類し、それぞれの死亡保険金額の平均を表したものです。

年収が上がるごとに備える保険金額も比例して上がっていき、年収200~300万円未満の世帯では保険金は1,000万円以下であるのに対し、年収1,000万円以上になると保険金は4,000万円近く備えていることが分かります。

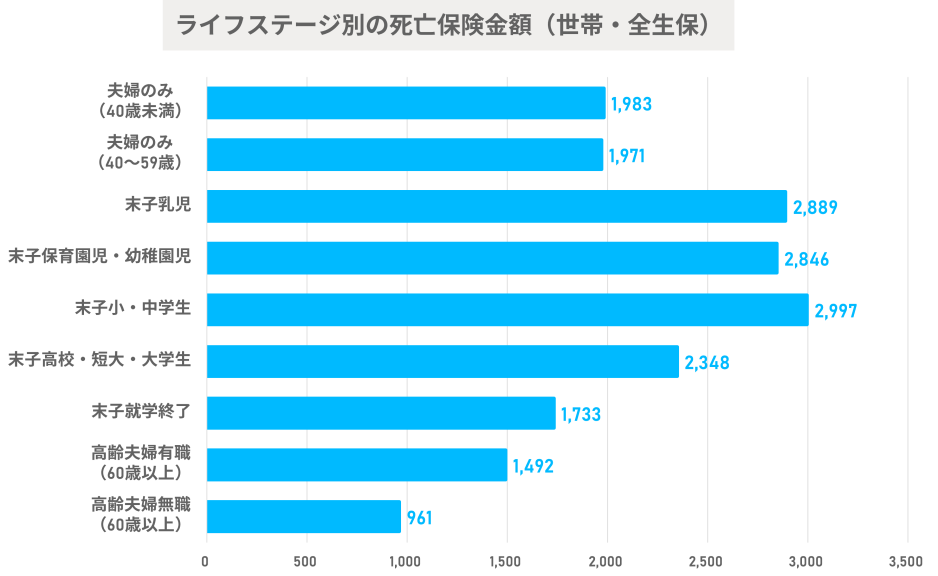

ライフステージ別

下図は夫婦2人のみ、子どもがいる場合には人数や成長過程で区切り、子どもが独立後の高齢夫婦の場合でライフステージの変化で備える平均保険金額を表しています。

ライフステージが変われば備える保険金額に大きな差があり、夫婦2人だけの場合では2,000万円弱、60歳以上の高齢夫婦では約1,000~1,500万円となっています。

子どものいる世帯では子どもの人数、年齢、進学かどうかによっても異なりますが、3,000万円弱備えていることが分かります。

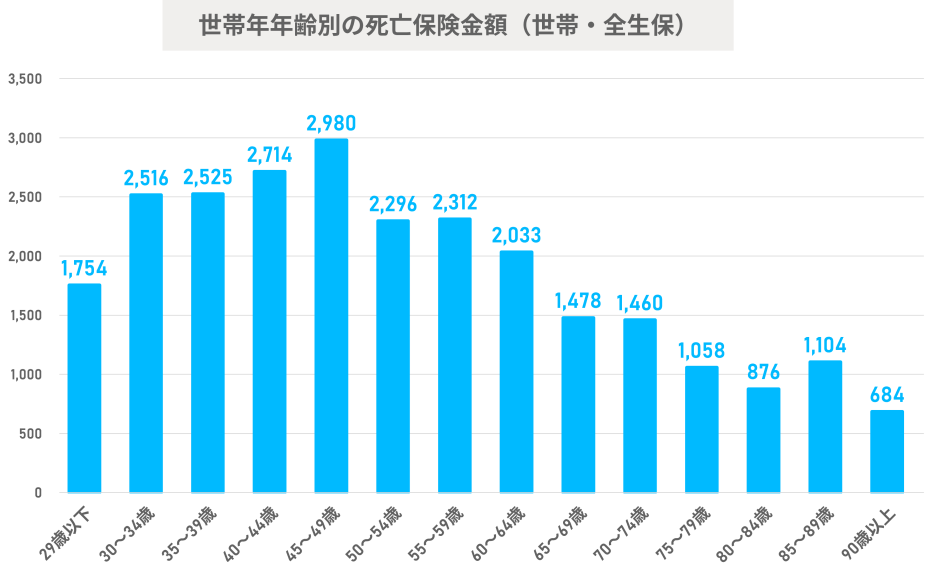

世帯主年齢別

下図は世帯主の年齢を5歳ごとに平均保険金額を表したものです。

29歳以下までは2,000万円以下ですが、30歳代から徐々に増え49歳までの死亡保険金額は2,500万円を超えています。「万が一」の場合に家族の生活費のほか子どもの教育資金がプラスされるため備える保険金額も大きくなるためと考えられます。

65歳以降は1,000万円台までに大きく減少し、その後年齢を重ねるにつれて徐々に減っているのが分かります。

公的医療保障

日本では国民皆保険制度のため、病気やケガなどで医療機関にかかった場合でも健康保険証の提示で自己負担が3割、70歳以上は2割、75歳以上1割負担(所得によっては3割負担)で済みます。また、手術などで入院した場合に高額な医療費がかかっても「高額療養費制度」を活用することで、多くの人は1ヶ月の医療費が約8~9万円にまで抑えることができます。

そのほか病気やケガが原因で長期間働けなくなった場合でも会社員であれば「傷病手当金」があり、最長で1年6ヶ月間、給料の約3分の2が支給されます。

また「万が一」世帯主が亡くなったり、重度の障害を負い障害者となったりした場合には「遺族年金」や「障害者年金」が支給されます。

死亡保険の種類

死亡保険の種類についてみていきます。

死亡保険には「定期保険」と「終身保険」の2つに分けられます。

定期保険

定期保険は一定期間を保障した死亡保険です。保障期間は年満了と呼ばれる10、15年と区切るものと、歳満了と呼ばれる60、65歳と年齢で設定するものがあります。基本的に掛け捨てのため保険料が安く、保険料を抑えて手厚い保障を得たい場合に良いと言えます。

終身保険

終身保険は一生涯保障される死亡保険です。貯蓄型の保険で解約した場合に解約返戻金を受け取ることができます。そのため掛け捨てよりも保険料が高くなります。

保険料の支払いは一生涯支払う終身払いと一定の年齢や一定期間のうちに支払う短期払いの2種類があります。

特約

特約を付けることで一定期間の死亡保障を厚くすることができ、子育て期間中のみを手厚い保障にしたい場合などに良いでしょう。

例えば以下のようなものがあります。

- 定期保険特約:死亡や重度の障害を負った場合に保険金が受け取れます。

- 収入保障特約:死亡や重度の障害を負った場合に年金形式で保険金が受け取れます。

まとめ

死亡保険金を世帯年収別・ライフステージ別・世帯主年齢別のデータからいくら備える必要があるかを解説してきました。

家族構成や世帯年収、子どもの有無などによって備える保険金額に大きな差がありました。生活費や子どもの教育資金が多ければ備える保険金額も比例して高くなります。「万が一」に備え、貯蓄と公的医療制度を活用して、足りない分を保険で賄うことが必要です。

死亡保険の特約を上手に組み合わせれば保険料を抑えつつ、より手厚い保障が得られます。

今回の記事が死亡保険を加入する上で参考にして頂けたら幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。