保険見直しQ&A

2021.07.29

生命保険の見直し、どこを見直す?損しない方法

「生命保険って見直したほうがお得って聞いた」

「ずいぶん昔に入ったままだけど新しいものに変えた方がいいのか分からない」

「結婚したから」

「子どもが増えた」

など見直しのきっかけはいろいろあります。

では、なぜ生命保険は見直す必要があるのでしょうか?

ここでは、生命保険を見直すべきタイミングと納得できる選び方、損しないための注意点をわかりやすく解説します。

■生命保険を見直すタイミングって?

一言でいうと、「これから必要なお金に変化があったとき」です。

必要なお金が増えたときだけでなく、減ったとき、必要な目的が変わったときには見直しが必要です。

たとえば、次のような場合、今後の人生に必要なお金が変わります。

すると、万が一ご自身の収入が無くなったり、収入が減ったりした場合に必要なお金も変わります。

・結婚して、養う(やしなう)家族が増えた。

・子どもが増えて、将来必要な教育資金が増えた。

・子どもが社会人になった。

・住宅をローンで購入して、団体信用生命保険に入った。

・転職して、自営業になった。

・収入が増えて、子どもの教育プランが変わった。

・貯金が大幅に減った。

・十分な貯蓄ができた。

・定年して年金生活になった。

万が一のとき、いくら用意してあれば自分や家族が変わらず暮らしていけるか?

その変化によって、最適な生命保険は変わります。

■どこを見直す?生命保険の納得できる選び方

生命保険の本質は「少額の保険料を前もって負担して、急に貯蓄ではどうにもならない大きなお金が必要になったときに助けあう仕組み」です。

そのため、貯蓄ではカバーできない分はいくらくらい?

次の手順で考えていく必要があります。

1.これからの人生に必要なお金を整理する

まず保険の大きさを考える前に、今後必要なお金を考えていきます。

生活資金や教育資金、住宅購入資金など、いくらくらい資金が必要になるか考えてみましょう。

2.万が一の場合の支出はいくらか

亡くなったときに家族が今と変わらない暮らしを実現するためには、どれくらいのお金が必要でしょうか?

生活資金は多少減るかもしれませんが、教育資金は変わらずかかることに注意が必要です。

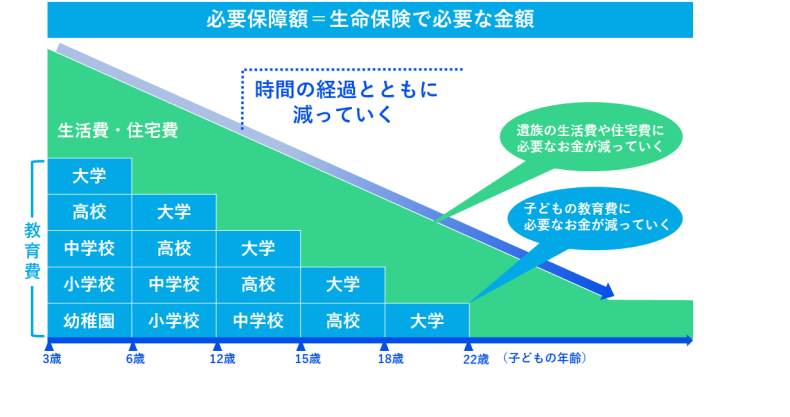

3.死亡保険で必要な金額は、万が一のときの支出から収入を差し引いた金額(必要保障額)

万が一のときの支出から収入(遺族年金、預貯金など)を引くと、足りない金額が計算できます。この足りない金額が死亡保険で必要なの大きさです。この大きさの死亡保険があれば、万が一のときに家族がお金に困ることはありません。

必要保障額 = のこされた遺族の支出 ー のこされた遺族の収入

また、必要な保険の大きさは年々下がっていくことがほとんどです。

お子さまが成長していくと、社会人になるまでに残り必要な教育資金も減り、定年が近くなると必要な生活資金が減ってくるためです。

4.生きているときのリスクと必要なお金を整理する

私たちの周りには、生きているときにもリスクがあふれています。

大きな病気やケガで多額の医療費がかかったり、働けなくなったりしたら、預貯金で何とかできるでしょうか?

貯蓄が少ないときほど、突然の医療費の負担は大きく家計を圧迫するものです。

無理のない保険料の予算をよく考えながら、どれくらい医療保障があれば安心できるかを整理していきましょう。

5.見直しで実現したいことを整理する

今の保険の内容を確認して、現在の状況に合っていない、解決したいところを整理しましょう。

(例)

・死亡保障が足りないので、増やしたい。

・死亡保障が大きすぎるので、減らしたい。

・死亡保障があと5年で終わってしまうので、定年する65歳まではほしい。

・医療保障が不足しているので、がんの保障を充実させたい。

・医療保障があと5年で終わってしまうので、一生涯ほしい。

6.見直す方法を選ぶ

・死亡保障の大きさや医療保障を増やしたいとき

今の保険を続け、追加で新しく保険に加入する方法や今の保険をやめて新しく保険に入りなおす方法を検討しましょう。

・死亡保障の大きさや医療保障を減らしたいとき

今の保険を減額して(一部だけのこして、一部はやめる)続けることができます。

ただし、保障が大きすぎて減らしたいけれど、保険の期間が不足している場合は今の保険をやめて新しい保険に入りなおす方法を検討した方がいいでしょう。

・保障期間を延ばしたいとき

今の保険の期間を延ばすことはできません。

今の保険をやめて新しい保険に入って、必要な期間の保障を確保することを検討しましょう。

■見直すときの注意点と損しないためのポイント

・解約のタイミング「新しい保険の保障が開始してから、古い保険を解約する」

新しく生命保険に加入するときには、健康状態や職業などの告知(診査)による保険に入れるかどうかの審査があります。

審査の結果、保険会社が保険に入れると判断すると(承諾)、入れることが確定しますが、それまで一定の時間がかかります。

この間に先に古い保険を解約してしまうと、無保険の期間ができてしまったり、もしも新しい保険に入れなかったときにずっと無保険になってしまいます。

必ず、新しい保険が保障開始したことを確認してから古い保険を解約するようにしましょう。

・今の保険をのこすことも視野に

一般的に年齢が若いときに加入した保険の方が保険料が割安です。

たとえば、医療保障を充実させたい場合に、ぜんぶ新しい保険に切り替えるより、入院保障は今の保険をのこして、がんや3大疾病の保障だけを新しく入る方が安くなる場合があります。

今の保険で割安な保険料で入れている部分がないか確認することが、見直しで損しないために大切です。

・貯蓄型の保険の解約は慎重に

昔の貯蓄型の保険は今では考えられないほど高い予定利率でした。

貯蓄型の保険はお金が貯まる分、保険料が割高なものです。保険料を抑えたいからといって安易に解約してしまうと同じ利率の保険に将来、入ることはできません。

保険料の支払いが厳しいときには、保険料の支払いをストップして保険をのこしたり(払済保険)、保障額を減らすことによって(減額)保険料の負担を減らし続けられる場合がほとんどです。解約する前によく確認しましょう。

■まとめ

生命保険は、必要なお金や必要な目的が変わったら見直しが必要です。

万が一のときに、いくら用意してあれば自分と家族が今と変わらず暮らしていけるか?

その大きさの変化によって、ぴったりの生命保険の大きさが変わっていくためです。

結婚したり、家族が増えたり、子どもが増えたりと明らかに今後必要なお金の大きさが変わったときには生命保険を見直ししましょう。

見直しで損しないためのポイントは、今の保険でのこした方が割安な部分があるか確認すること、貯蓄型の保険は解約せずできるだけ続ける方法を検討することです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。