著名人・専門家コラム

2022.09.21

大きな地震があると考える、いま地震保険はどうしたらいいのか【FPコラム】

住まいに近い場所で大きな地震があったときには自分ごととして考えますが、いつしか日常の喧騒に追いやられて対策を忘れてしまう。そのような性格を持つ損害保険のなかでも、地震保険は顕著なものです。とはいえ、2011年の東日本大震災から10年を過ぎ、「また大きい地震が来るのではないか」という危機感も垣間見えます。

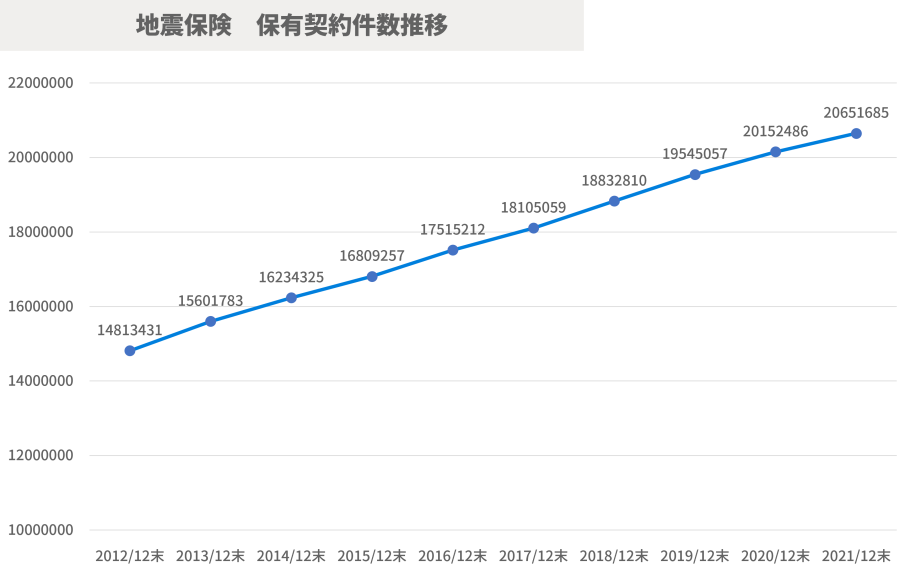

2021年末の地震保険契約数は過去最高

地震保険保有契約件数は、1992年度以降30年連続して増加し、過去最高となっています。

地震保険は、持ち家で不動産価値を除く資産があまり余裕がない人に最もお勧めする損害保険です。

日本では総資産の多くの割合を不動産資産が占め、ほかの預貯金などの資産にはあまり余裕がない世帯が数多く見受けられますが、地震や火事はウェートの大きい不動産資産を一瞬で毀損します。かつ料理中やタバコ、漏電など防ぎようがある失火からの火災に対し、地震に対してできることは家財を固定することぐらいという、非常に対策の取りにくい災害です。特に基礎工事に耐震性の低い一戸建てを所有している方は、ほかの保険との兼ね合いのなかでも優先して地震保険を検討するようにしましょう。一方のマンションは耐震性があり比較的安全ですが、2011年の大震災では関東地方で数多くの地盤沈下が報じられました。

基本は火災保険とセットだが、例外もある

地震保険は、必ず火災保険とセットで契約する必要があります。20-30年前の日本では「地震の発生しやすい地域と、発生しづらい地域」があるという認識が一般的でした。ただ、1995年に発生した阪神淡路大震災はこの常識を覆すものでした。震源となった一帯は当時地震の発生確率が低いといわれ、地震保険の加入率も伸び悩んでいました。現在、地震の起きやすい・起きづらいという議論はされなくなり、全国で均等に備えるべきリスクとして地震は再認識されています。地震保険は火災保険に加入していなければ加入できませんが、「少短」という例外もあります。

少額短期型の地震保険商品に加入するという選択肢

少額短期保険の一種として、少短型の地震保険も発売されています。この保険に関しては火災保険に加入していなくても単独加入することが可能なため、保険料を最低限に抑えたい(ただ地震のリスクには対応したい)保険検討者には歓迎されています。また既に地震保険に加入していても、補償内容に不安があり、上乗せで加入したいというニーズにも対応しています。補償は全壊時に300~900万円までの数段階があり、必要に合わせて検討するとよいでしょう。

地震保険を要らないと考える人の根拠は

日本が地震発生の可能性が高い頻発国というのは広く認識されています。では、地震保険をいらないと考える方は、どのような根拠のもと主張しているのでしょうか。

まず、物件が新築の場合、耐震性が高いので地震保険は必要ないだろうという考え方です。新築物件は価格も高く、別途地震保険に支払うリスクまでは背負えないという考えもあります。確かに耐震技術は日々進化しており、耐震性能の高い住宅の倒壊リスクは他の上物に比べて抑制されるのは間違いないでしょう。

しかし、先述した通り、地震は物件が倒れなければ問題ないというものではありません。建物の柱による倒壊だけではなく、地盤沈下や液状化のリスクがあります。地震による火災は、一般の火災保険ではカバーされていないという点も見逃せません。

また、最近注目されている言葉に「通電火災」があります。地震の発生により停電が発生し、一定時間後に通電が回復したときに、倒れたストーブや破損した電球から漏電し、火災が発生するものです。地震直後は避難所に移動する人も多く、また自宅に滞在していても余震が落ち着いてから修復作業に取り掛かろうとする心理があります。電気が通っていないと日常生活に戻るのは難しく、倒壊状態のまま電気が流れることで火災を誘引する事態です。この通電火災に対して、火災保険は一切の補償対象とはしていませんので、地震保険の必要性が高まっているといえるでしょう。なお通電火災は、地震発生後にブレーカーを落とすことで火災発生のリスクを和らげることができます。

まとめ

結論として再び大きな地震に襲われるリスクが高いといわれているなかで、全国共通して地震保険の必要が高まっているといえるでしょう。地震が起きてから地震保険に加入していれば良かったと振り返るより、最低限のものでもいいので検討しておくこと。地震大国である日本において、以前にも増してこの考え方が大切になってきています。

- この記事をシェア

-

WRITER’S PROFILE

株式会社FP-MYS 代表取締役 工藤崇

FP-MYS代表。ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。(執筆実績はこちら:https://fori.io/takashi-kudo)