保険の基礎知識

2023.03.22

入院でかかる費用が知りたい!自己負担額はいくら?【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

病気やケガによる入院に備えて、医療保険に加入を考える人は多くいますが、保障金額をどう決めたら良いか悩む人は少なくありません。そこで、もしもの時に入院費用がどの程度のかかるのかがわかれば、自分に必要な保障額を知る参考になるでしょう。

この記事では、病気やケガで入院した際にかかった費用のうち、実際に患者が自己負担した金額について、データを用いて解説します。また、見落とされがちな入院による逸失収入や、経済的リスクに備えられるおすすめの保険も紹介します。

医療保険の保障内容を考える際の参考にしてください。

入院費用の内訳

まずは入院費用にはどのようなものが含まれるか整理しましょう。費用のイメージをもつには、公的健康保険の適用対象外かどうかも重要なポイントです。

治療費・入院基本料

病気やケガの治療のための検査や手術、リハビリなどの費用がかかります。また、入院日数に応じて、入院基本料が必要です。どちらも公的健康保険の対象です。

差額ベッド代

入院時に個室や4人までの少人数部屋を希望した際に発生するのが差額ベッド代です。入院日数に応じて1日単位でかかること、病院によって金額にばらつきがあることが特徴です。また、公的健康保険の対象外のため、かかった費用は全額自己負担する必要があります。

厚生労働省 令和元年9月「第422回中央社会保険医療協議会・主な選定療養に係る報告状況」によると、1日あたりの差額ベッド代の平均は個室で8,018円、4人部屋で2,562円です。

| 1人部屋 | 2人部屋 | 3人部屋 | 4人部屋 | |

| 1日あたりの 平均差額ベッド代 |

8,018円 | 3,044円 | 2,812円 | 2,562円 |

食事代

入院中に病院から提供される食事代として、1日あたり460円かかります。食事代も健康保険が適用されないため、費用はすべて自己負担です。

交通費

患者本人の入院や通院のための交通費に加えて、家族のお見舞いや付き添いのための交通費が必要です。

日用品・娯楽費

有料のテレビ視聴カードや着替え、飲料など、消耗品や娯楽のためにかかる費用です。

入院費用の平均

入院した際の費用は、原因となる病気やケガの種類や程度、年齢などによって異なります。生命保険文化センターの令和元年度「生活保障に関する調査」では、過去5年以内に入院した人が実際に払った費用を調査しています。結果から入院費用の平均額を見てみましょう。

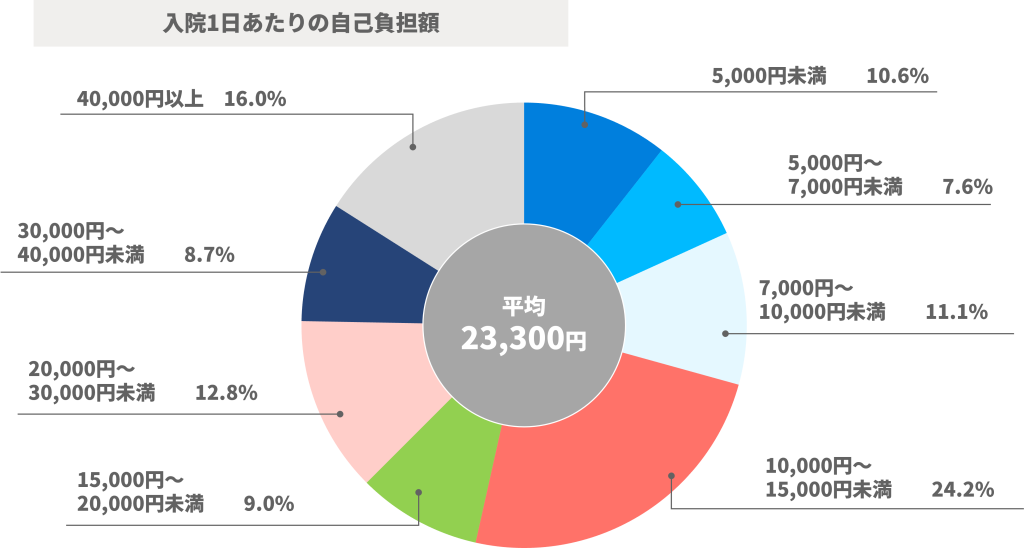

入院1日あたりの自己負担額

先ほどの「生活保障に関する調査」によると、入院1日あたりの自己負担金の平均は23,300円です。

しかし、以下のグラフを見ると半数以上の人は1日あたり15,000円未満と答えています。なお、この費用は高額療養費制度などを活用したあとの実際に支払った費用であることに注意しましょう。つまり、病院からの請求額はこれよりも高い可能性があるということです。

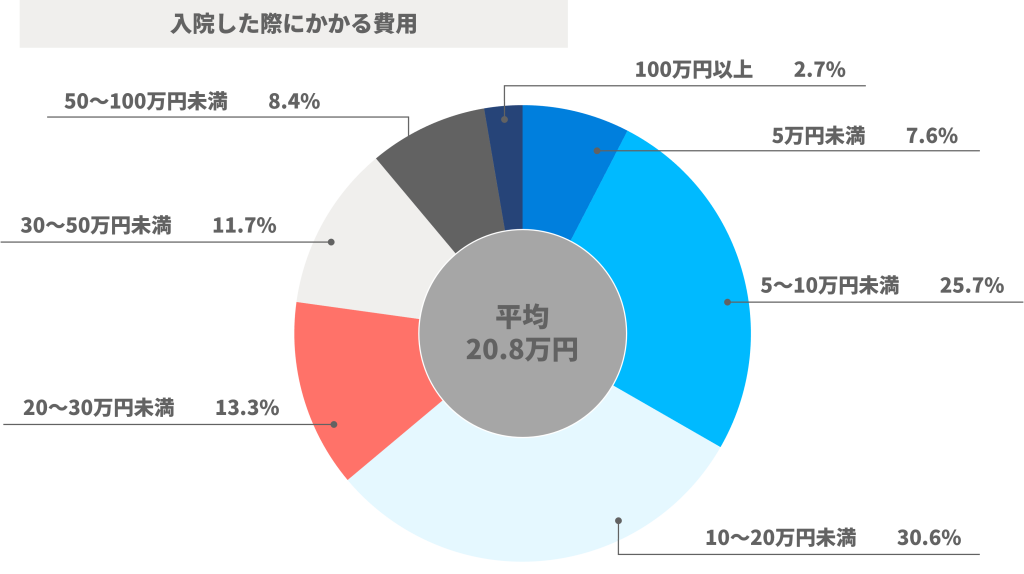

入院1回あたりの自己負担額

続いて、入院1回あたりの自己負担額を見てみましょう。平均は20.8万円ですが、6割の人は20万円未満で収まっています。そのため、急な入院に備えて20〜30万円程度は最低でも準備しておきたいですね。

ただし、10%程度の人は50万円以上の費用がかかっています。入院1回あたりの費用は、入院日数と関連しているため、次の項目では入院日数の平均を見てみましょう。

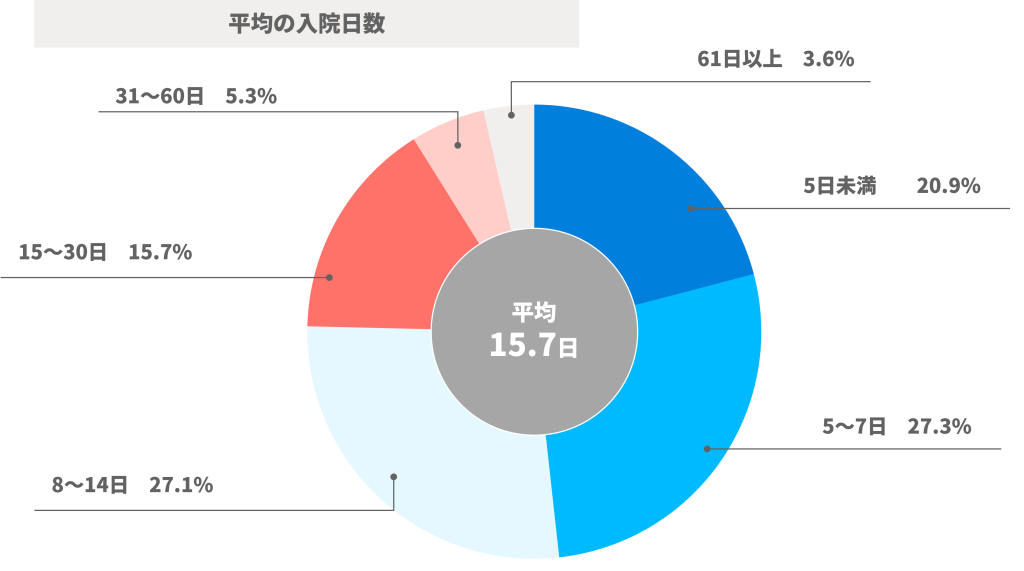

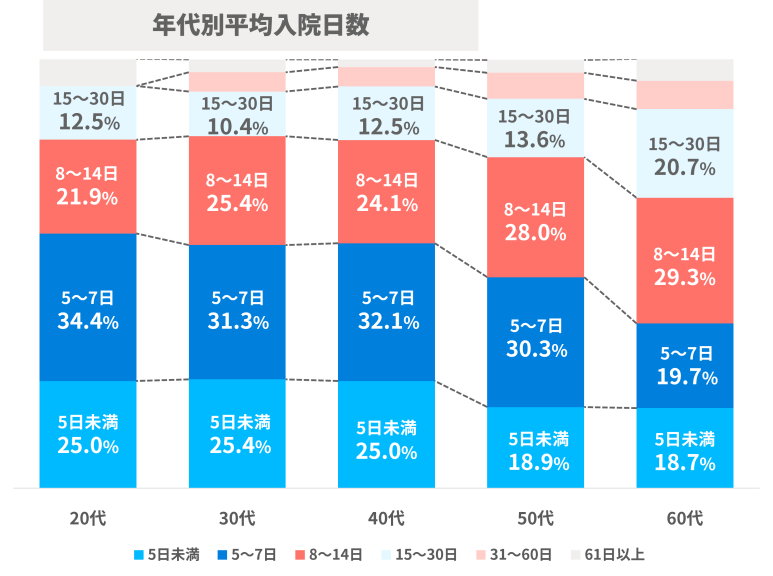

入院日数の平均

同じ「生活保障に関する調査」によると、入院日数の全年齢での平均は15.7日です。ところが、以下のグラフを見ると約半数の人は7日以内に退院していることがわかります。医療技術の向上や医療費膨張を抑えるため、入院日数は短期化しており、長期入院は少なくなっています。

しかし、ここで年代別の入院日数の平均を見てみましょう。以下の表によると、年齢が上がるごとに、入院日数は長くなっています。特に60代では3割の人が2週間以上の入院を経験しています。年齢が上がってきたら、入院費用を多めに見積もったほうがいいかもしれません。

入院費用と逸失収入の総額

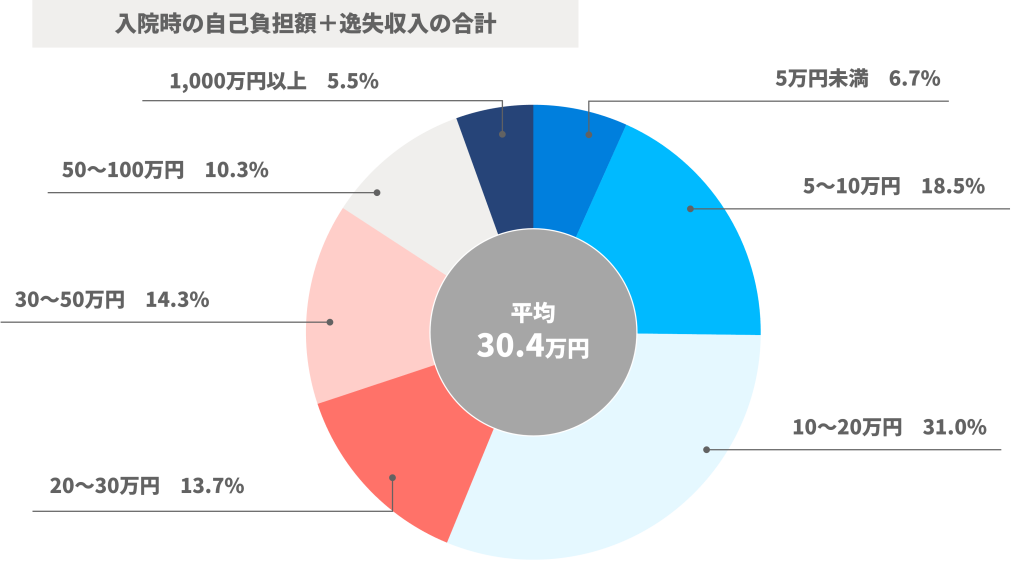

最後に、「生活保障に関する調査」から入院費用と逸失収入の総額に関するデータを紹介します。逸失収入とは、本来得られるはずだったのに入院を理由に働けなかったために得られなかった収入のことです。特に独立前の子どもなど経済的に支えている家族がいる人にとっては入院で収入が得られなくなるのは大きな問題で、貯蓄や保険などで対策が必要です。

このグラフによると、入院費用と逸失収入の総額の平均は30.4万円でした。会社員か自営業・フリーランスかなど、働き方によっても逸失収入は大きく変わります。もしもの入院に備えるなら、医療費だけでなく収入減少の影響も考慮しましょう。

入院による経済的リスクに備える保険

もしもの入院でどの程度の費用がかかるのかイメージはできたでしょうか。入院費用として必要な金額がわかったら、次はどのようにそれを確保するのかを考えます。ここでは、入院による医療費などの費用および収入減少に備えられる保険として、4つの保険を紹介します。

医療保険

病気やケガによる入院・手術に備えられる保険として最も基本的なものが医療保険です。ほとんどの病気やケガを保障対象としているため、迷ったら医療保険に加入するのをおすすめします。多くの医療保険では、入院日数に応じて給付金が支払われる『入院保障』が保障内容の中心です。保障額は日額5,000円または1万円など、複数のプランから必要に応じて選べるのが一般的です。

がん保険・三大疾病保障保険

日本人に多いがんや心疾患・脳血管障害などの病気に対して特に手厚く備えられるのが、がん保険や三大疾病保障保険です。商品によっては医療費だけでなく、これらの病気による死亡や高度障害状態にも備えられます。

女性保険

女性には、女性特有の病気や妊娠・出産に関連する症状による入院に備えられる女性保険もおすすめです。保障範囲は限られますが、医療保険よりも割安な保険料で手厚い保障が受けられます。女性特有のがんなどには、若くても比較的罹患率が高いものもあるため、20代から加入を検討することをおすすめします。

就業不能保険

就業不能保険に加入していると、入院や自宅療養などで所定の就業不能状態、いわゆる働けない状態になった場合に、定期的に給付金が受け取れるようになります。病気やケガによる収入減少に備え、生活費の補てんができる保険です。医療保険では保障されない、自宅療養でも保障が受けられるのが特徴です。

まとめ

医療保険の保障額を決める参考として、入院で必要な自己負担額について解説しました。データによると1回の入院でかかる費用の平均は20万円程度ですが、年齢とともに入院日数が延びることや逸失収入などを考慮すると、人によってはより多くの費用を準備したほうが良いでしょう。

もしもの時の経済的リスクに貯蓄だけでは不安だという人には、保険で備える方法があります。この記事を参考に、自分に必要な保障を考えてみましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。