生命保険の選び方

2022.05.26

30代独身女性に保険っているの?いらないの?【FP監修】

30代は仕事やプライベートが充実してくると同時に病気やケガ、老後の生活費のことも気になりはじめる時期ではないでしょうか。特に独身の女性はさまざまなリスクに自分で備えておく必要がありますが、そこで役立つのが保険です。

この記事では、30代独身女性が知りたい保険事情について、

- 30代女性の保険加入状況

- 備えたいリスク

- おすすめの保険

を解説します。

これから保険に入る人はもちろん、いま入っている保険の見直しを考えている人もぜひ最後までご覧ください。

30代独身女性の保険加入状況

保険は病気やケガの医療費や仕事を休んでいる期間の生活費など、さまざまな「もしものとき」へ備えるためのものです。保険の必要性を考えるために、30代女性の保険の加入状況のデータを見てみましょう。

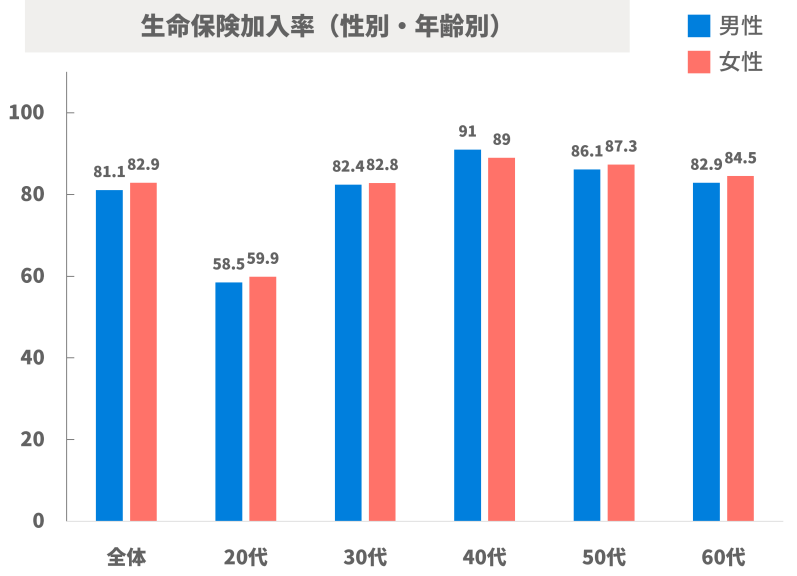

30代女性の保険加入率

生命保険文化センター「令和元年度 生活保障に関する調査」によると、30代女性の生命保険の加入率は82.8%です。

30代以降は生命保険の加入率が8割を超えていることから、20代から30代にかけて保険に入る人が多いと考えられます。結婚や出産などのライフステージの変化や、仕事に慣れて経済的にも余裕が出てくること、体調面での不安などが保険加入のきっかけになっているのではないでしょうか。

30代女性の保険料

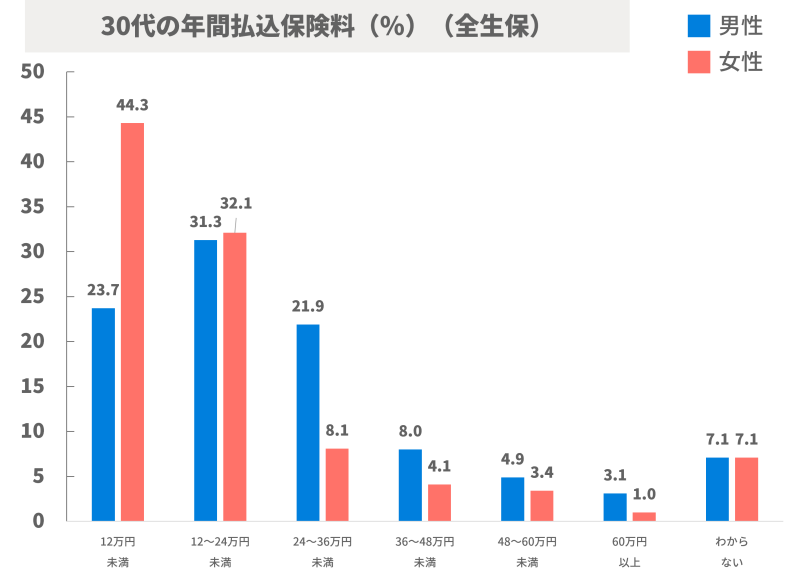

参考までに、30代女性が年間に支払っている保険料のデータを紹介しましょう。先ほどと同じく、生命保険文化センター「生活保障に関する調査」によると、一年間に支払うさまざまな保険料の合計が24万円以内という人が全体の約76%を占めています。平均額は約15万1,000円ですので、1カ月あたりではおおよそ1万2,000円〜1万3,000円程度を保険料に当てている人が多いことがわかります。

30代女性が備えたいリスク

多くの30代女性が保険に入っていることがわかりました。一人ひとりの経済状況や家族構成などによって保険に入る目的はさまざまですが、ここでは30代独身女性が備えておきたい、3つの経済的なリスクを解説します。

病気やケガで入院・手術をするときの医療費など

健康に気をつけた生活を送っていても、病気やケガをすることは誰にでもあることです。病気やケガの種類や程度にもよりますが、入院や手術をすることになれば、数万円〜数十万円の医療費がかかることもあるでしょう。貯蓄で備えられる場合もありますが、十分な貯蓄がない人には保険が役立つのではないでしょうか。

働けなくなることによる収入減少・生活費などの不足

病気やケガを原因とするもうひとつのリスクが、働けなくなることによる収入減少、そして生活費などが不足することです。病気やケガを理由に仕事を休む場合、会社員なら加入している健康保険から傷病手当金が受け取れることもありますが、受給額は収入の3分の2程度のため、生活費の足りない分は貯蓄を取り崩すことになるかもしれません。また、自営業やフリーランスなどのように国民健康保険に入っている人はそもそも傷病手当金の制度がないため、もしものときにしっかりと備えておく必要があります。

老後の生活費や死後の整理費用など

30代では老後はまだ先のことだと感じられるかもしれませんが、将来慌てないためにも早めに準備を始めることをおすすめします。資産形成には貯蓄や投資のほかに、保険を使う方法もあります。また、独身の場合は自分にもしものことがあっても経済的に困る家族はいないかもしれませんが、親や兄弟に負担をかけないために葬式費用などは自分で用意しておきたいという人もいるでしょう。十分な貯蓄がないときは、死亡保険で備えることもできます。

おすすめの保険

30代女性が備えておきたいリスクは、どれも十分な貯蓄があれば対応できます。しかし、病気やケガの程度や治療にかかる期間、働けなくなる期間の長さなどによっては多額の費用がかかる可能性もあります。もしものときに備えて活用したいおすすめの保険を3つ紹介しますので、参考にしてください。

医療保険・がん保険・女性保険

30代では入院や手術が必要なほどの大きな病気にかかる可能性は高くありませんが、乳がんや子宮がんのような女性特有の病気のなかには、20〜30代でも発症しやすいものがあります。慌てることなく治療に専念するために、医療保険で備えておきましょう。いわゆる婦人病に関しては医療保険よりも、がんに特化したがん保険や、女性特有の疾患で特に手厚い保障を受けられる女性保険がおすすめです。いずれも入院や手術のときに給付金を受け取れるもので、がん保険や女性保険では特定の病気と診断されたときにもまとまった金額が支給されます。給付金の使い道は自由ですので、受け取った給付金を生活費の補填にあてることも可能です。

また、医療保険などの多くで加入のときに健康状態を告知する必要があり、過去に入院や手術の経験があると保険に入れなかったり、保険料が高くなったりすることがあります。そのため、健康状態に問題がないことが多い30代のうちに医療保険に入っておくという考え方もあります。

就業不能保険

就業不能保険は、病気やケガを原因として就業不能状態(働けない状態)になったときに、生活費代わりとして定期的に給付金が受け取れる保険です。傷病手当金がない自営業やフリーランスの女性や、会社員でも傷病手当金では生活費に足りない分を補える保険を探している人に適しています。ただし、どのような状態を就業不能と判断するかは保険会社や商品によって異なるため、加入時にしっかりと確認した方が良いでしょう。特に30代女性の入院理由として最も多い精神疾患については支給対象外としているものがありますので注意が必要です。

死亡保険

独身の場合、被保険者が亡くなったときにのこされた家族に保険金が支払われる死亡保険の必要性はそれほど高くありません。しかし、誰でも必要なのが葬式など死後の整理のための費用です。もし自分に十分な貯蓄がなければ、数十万円から数百万円と言われる費用を親や兄弟、親戚が出すことになるかもしれません。そこで、自分で費用を準備する方法として死亡保険を利用できます。

個人年金保険

個人年金保険では、保険料として一定額を長期間にわたって積み立て、老後に年金を受け取れます。特に自営業やフリーランスで国民年金にしか加入していない人は、将来受け取れる年金額だけでは毎月の生活費をまかなうのは難しい可能性があります。そこで、公的年金の補完として利用できるのが個人年金保険です。早いうちから加入することで保険料をより長く運用できるため、保険料が抑えられたり、将来受け取れる年金額が増えたりすることもあります。余裕があれば、30代のうちから個人年金保険の加入を考えてみましょう。

まとめ

30代女性の生命保険加入率は8割で、もしものときに備えて多くの人が保険に入っていることを紹介しました。病気やケガをしたときの医療費から老後の生活費など、30代独身女性にはさまざまな経済的リスクがあります。この記事を参考に、自分に必要な保険を選びましょう。

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。