保険業界のリアル

2024.01.25

医療保険は本当にいらない?判断のヒントを解説します【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

さまざまな理由から医療保険に入る必要はないという意見を、医療保険不要論と呼ぶことがあります。しかし、本当に医療保険に入らなくてもよいのでしょうか。

この記事では医療保険不要論について、その主張の根拠や、医療保険がいる・いらないを考えるためのポイントを解説します。自分にとって医療保険が必要かどうかを考えたい人は、この記事を参考にしてください。

医療保険不要論の根拠

医療保険とは、病気やケガの医療費を保障する保険の一種です。多くの場合、入院保障を基本に、手術や先進医療など特定の治療を受けた際に給付金を受け取れます。しかし、医療保険に入らなくても病気やケガの医療費は払えると主張するのが医療保険不要論です。

ここでは、医療保険不要論の根拠とされているポイントを3つ解説します。

健康保険のおかげで医療費の負担はそれほど大きくない

日本には国民皆保険制度があるため、病気やケガの治療にかかる医療費のうち、実際に患者が負担するのはその一部(一般所得層の現役世代は3割)です。つまり、本来120万円かかる治療を受けたとしても、健康保険が適用されれば実際に負担する額は36万円です。

加えて、高額療養費制度を利用することで、医療費はさらに抑えられます。高額療養費制度とは、月始めから月末までの1ヵ月の医療費に年齢や所得に応じた上限額を設ける制度です。ただし公的保険は、先進医療など一部の医療行為についての費用は全額自己負担となり、高額療養費制度も適用されないため、注意しましょう。

貯蓄があれば医療費は払える

病気やケガをしても実際に必要な医療費は大きくないため、わざわざ医療保険で備えなくても貯蓄から医療費を払えるというのが医療保険不要論の根拠の2つ目です。たしかに、病気やケガになっても自分の貯蓄などから医療費を払うのであれば、あえて医療保険に加入する必要性はないかもしれません。また、多くの医療保険は掛け捨て型であるため、病気やケガで給付金を受け取ることがなければ、むしろ保険料が無駄になると考えることも可能です。

しかし、保険に加入するメリットは「必要な保障を今すぐに準備できる」という点にあります。十分な貯蓄ができるまでの期間にも思いがけず病気やケガをする可能性はあります。また、かかった医療費を医療保険でカバーできれば住宅や老後資金など、貯蓄を別のものに使える点も医療保険加入のメリットです。

入院しないと医療保険の保障対象にならない

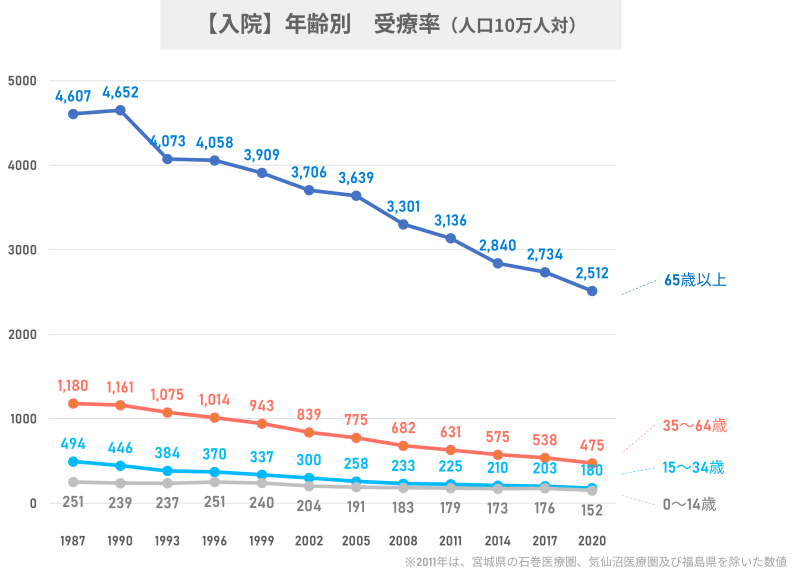

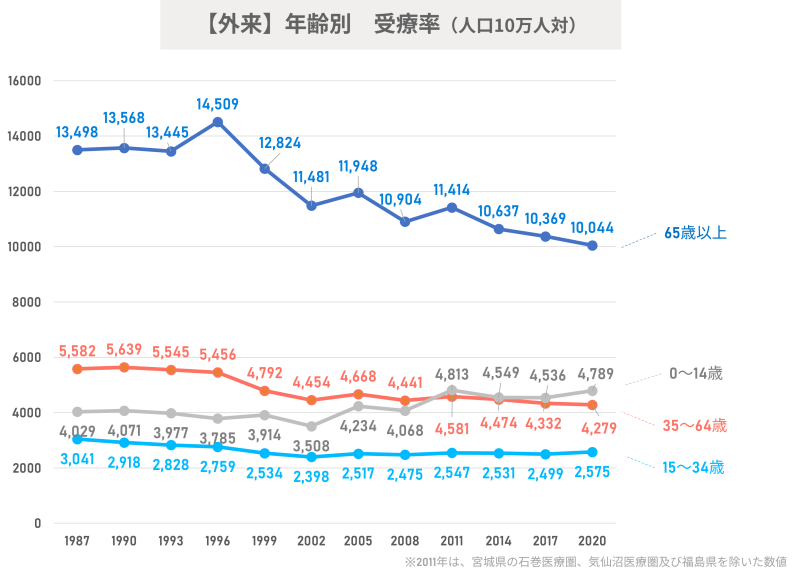

医療保険の多くが、入院給付金を基本保障としています。入院給付金とは、1日あたり5,000円や1万円などが入院日数に応じて支払われる保障です。そのため、入院を必要としない病気やケガでは、医療保険に入っていても給付金がもらえない可能性があるというのが医療保険不要論の根拠のひとつです。

厚生労働省による令和2年(2020)患者調査によると、人口10万人あたりの入院患者数は全年齢で960人、割合にすると1%未満です。上のグラフでわかる通り、年齢が上がるにつれて入院する確率は上がりますが、入院率自体は高くないため、一生のうちに医療保険を利用する確率という意味では、決して多くはないといえるでしょう。

しかし、病気の種類によっては治療や入院費用をあわせて数十万円から数百万円が必要になることもあります。確率が低くても、もしも起きてしまったら困ることに備えるのが保険なのです。

医療保険がいる・いらないを考えるポイント

医療保険不要論の主張には一定の合理性がありますが、すべての人に当てはまるわけではありません。ここでは、医療保険の必要性を貯蓄や経済的リスクから考える方法を紹介します。

十分な貯蓄があるか

医療保険不要論の根拠で解説したように、国民皆保険・国民皆年金の制度がある日本では、もしもの時に公的保障からお金を受け取れます。そのため、十分な貯蓄がある人は、公的保障と貯蓄だけで医療費への備えとして足りる可能性があるため、医療保険に加入する必要性は低いといえるでしょう。

ただし、どの程度の金額を持って十分な貯蓄とするかの判断は、簡単ではありません。たとえば、比較的短い入院日数で治るような病気やケガであれば、必要な医療費は数十万円程度で済む可能性もあります。しかし、病気やケガの種類によっては、長期にわたる治療が必要になることもあり、そうなると医療費が多くかかります。また、がんなどの病気では、先進医療が治療の選択肢となることもありますが、先進医療は公的保険が適用されないため、1回あたり数十万円から百万円以上の費用が必要です。

さらに、貯蓄のなかには、子どもの教育費やマイホームの購入資金、老後生活の資金など、別の目的を持ったものもあるでしょう。予期せぬ病気やケガの医療費で貯蓄を取り崩してしまっても、ライフプランに影響しないかどうかは慎重に判断したほうがよいかもしれません。

病気やケガによる経済的リスクはどの程度か

病気やケガによる主な経済的リスクとしては、医療費だけでなく働けなくなることによる収入減少があります。しかし、これらの経済的リスクによる影響の大きさは人によって異なります。たとえば、独身であれば、扶養家族がいないため、生活費などの月々の支出は相対的に少ないでしょう。したがって、もし医療費などで多額の支出があったり、収入が減ったりする場合に備えるとしても、必要な保障はそれほど大きくないと考えられます。

一方、小さな子どもがいる人であれば、貯蓄を取り崩したり、収入が減少したりすることによるインパクトは小さくないでしょう。そのため、医療保険などで備える必要性は相対的に高いと考えられます。さらに、会社員や公務員に比べると、自営業やフリーランスは公的保障が手厚くないため、経済的リスクはより大きいといえるかもしれません。

自治体の医療費支援をどう考えるか

2020年代に入り、自治体が15歳前後までの医療費を無料にする施策を打ち出しています。規模感としては公的保障分を自治体が負担する形が最も多く、自治体によっては1日500円などの制限が設定されているところもあります。

基本的に自治体支援があれば子どもを被保険者とした医療保険は不要です。ただ多くの場合、自治体支援に先進医療保障は含まれていません。日常の軽微な病気や保障されている一方、不意に大きな病気に罹患すると自己負担になるリスクを負います。

対策としては主契約と先進医療特約だけでいいので、補完として民間の医療保険に加入しておくことです。子どもの年齢にもよりますが保険料は1000円台で収まります。また医療保険によっては特定損傷(ねん挫などのケガ)に手厚いことも多く、自治体支援の内容を分析して自身にとっての必要性を見極めましょう。

また、年齢が若いほど大きな病気やケガの確率は低いため、医療保険に加入しても使う機会は少ないかもしれません。しかし、年齢が上がれば病気やケガの確率も高くなるため、医療保険の必要性も増します。ただし、医療保険は一般的に、年齢が低いほど保険料が安く、年齢が上がるにつれて保険料は高く設定されています。年齢による病気やケガのなりやすさと保険加入については、保険料と保障のバランスを見ながら検討してもよいでしょう。

まとめ

医療保険不要論では、医療保険の代わりに公的保障や貯蓄を活用することで医療費が払えるとしてます。しかし、十分な貯蓄がない人や自営業・フリーランス、小さな子どもがいる人などのように医療保険に入るメリットが比較的大きいと考えられる人もいます。

この記事を参考に、自分の家族構成や資産の状況、公的保障の状況などを踏まえて、医療保険の必要性について検討するのがおすすめです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。