生命保険の選び方

2021.07.28

必要保障額はどうやって計算する?

生命保険は、一家の大黒柱である父親や母親に万一の事があったとき、のこされたパートナーや子どもたちが経済的に困らないようにするための金融商品です。

しかし残念なことに、本当に必要な保障額(父親や母親が亡くなった時に足りないお金)を考えたうえで加入している人は多くありません。

そのため、必要以上に高額な保険に入っていたり、反対に保障が足りない保険に入っていたりというケースがたくさんあります。

せっかく毎月保険料(掛け金)を払っているにもかかわらず、入っている保険の内容が分からなかったり、保障内容に不安を持つ人がたくさんいます。

ここでは、生命保険で必要な死亡保障の大きさ=『必要保障額』の具体的な計算方法をお伝えしていきます。

『必要保障額』を計算することによって、『自分に万一のことがあっても家族は大丈夫!』という安心を得られると同時に、大きすぎる保険に加入して保険料を無駄に払うという事を防げます。

もし必要のない保障をもっているのであれば、それはきちんと精査してその分の保険料は大切な家族や自分のために使いたいですよね。

この機会に一度『必要保障額』を考えてみましょう。

■生命保険で必要な金額(必要保障額)の計算方法

『必要保障額』は、「のこされた家族の支出」-「のこされた家族の収入」 で計算します。つまり、生命保険で用意しておきたい金額です。

『必要保障額』に合わせて生命保険に加入しておくことによって、万が一のことが起きてものこされた家族はお金に困らずに生活していくことができます。

・「のこされた家族の支出」とは?

・遺族の生活費

・子どもの教育費

・住宅費

・葬儀費用

・その他予備資金

などが考えられます。

・「のこされた家族の収入」とは?

・遺族の収入

・遺族年金

・死亡退職金

・預貯金

などが考えられます。

■必要保障額の計算例

それでは、実際に子どものいる家庭の必要保障額の計算を見てみましょう。

・子どものいる家庭(持ち家あり)のケース

(前提条件)

・夫 38歳 会社員 年収 500万円

・妻 35歳 パート 年収 84万円

・子ども 8歳

教育プラン 小学校(公立)→ 中学校(公立)→ 高校(私立)→ 大学(私立)を予定

・子ども 6歳

教育プラン 小学校(公立)→ 中学校(公立)→ 高校(私立)→ 大学(私立)を予定

・現在の貯蓄 300万円

・毎月の生活費 30万円

・住宅費用 持ち家のため、団体信用生命保険で万が一のとき住居費は0とする。

・夫が亡くなった時、のこされた家族の必要保障額は…

「のこされた家族の支出」13,617万円 - 「のこされた家族の収入」9,574万円 =

「必要保障額」4,043万円です。

(内訳)

「のこされた家族の支出」= 合計 13,617万円

・生活費 10,944万円

・教育費 2,673万円

・住居費 0万円

「のこされた家族の収入」= 合計 9,574万円

・配偶者収入 2,520万円(月7万円を65歳まで)

・遺族年金 6,754万円

・預貯金 300万円

「のこされた家族の支出」から「のこされた家族の収入」を差し引いた金額が必要保障額の4,043万円です。

上記以外にも、備えておきたい費用があります。

・お葬式代・お墓代・相続関連費用など 平均195,7万円

・子どもの結婚資金(1人当たり) 平均182,0万円

ただし、あくまでも一つの例の計算(概算)です。各家庭によって、家族構成や収入、教育プランが異なるため必要保障額は違います。

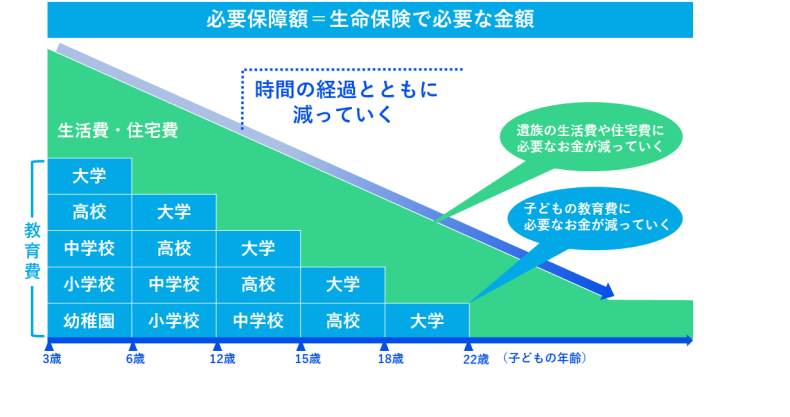

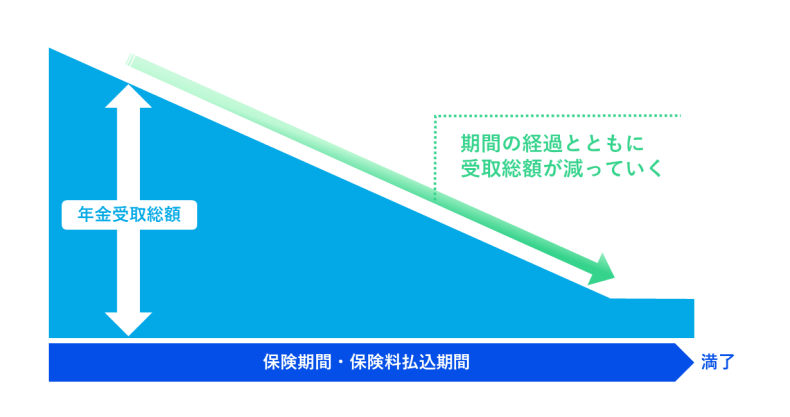

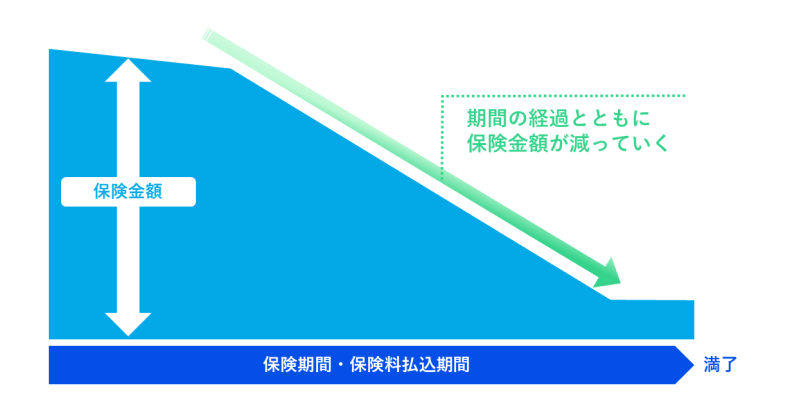

■必要保障額はずっと一定ではない

元気で家族を養っていけば必要保障額は年々減少していき、子どもが社会人になって自立すると大きな保障はいらなくなります。

そのため、必要保障額をカバーする保険の形は三角形でだんだん保障がさがっていく収入保障保険や逓減定期保険を選ぶと、最も無駄がなく必要なときに必要な保障を用意できます。

・収入保障保険

・逓減定期保険

■一生涯必要な保障額は?

一方でお葬式代・お墓代をカバーする保険は、子どもが社会人になった後も、ご自身が定年を迎えたあともずっと必要です。

そのため、いつ亡くなっても必ず一定の保険金が受け取れるタイプをおすすめします。保障額は一定、保険期間は一生涯の終身保険を選ぶと安心です。

■まとめ

生命保険へ加入する際にいちばんはじめにする事は、自分にはどれくらいの保障額が必要か計算することです。

私がこれまで保険相談を受けてきたお客さまも、最初から必要な保障にしっかり加入していたお客様はほとんどいらっしゃいませんでした。実際、『自分で計算するのはなかなか…』という人もいらっしゃるのが実情です。そんな時はぜひお声がけください。ライフプランニング(将来設計)をきちんと考える事で、万一にしっかり備え、心から安心できる生命保険も見つける事ができますよ!

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。