生命保険の選び方

2022.08.08

保険は掛け捨て型と貯蓄型どちらがおすすめ?選ぶ際のポイントを解説【FP監修】

保険には、大きく分けて貯蓄型保険と掛け捨て型保険があります。「どちらのタイプがおすすめ、優れている」ということではなく、あなたのニーズに合った保険選びをすることが大切です。

今回の記事では、掛け捨て型と貯蓄型、どちらを選ぶか判断する際のポイントを解説します。

貯蓄型保険の特徴を知ろう

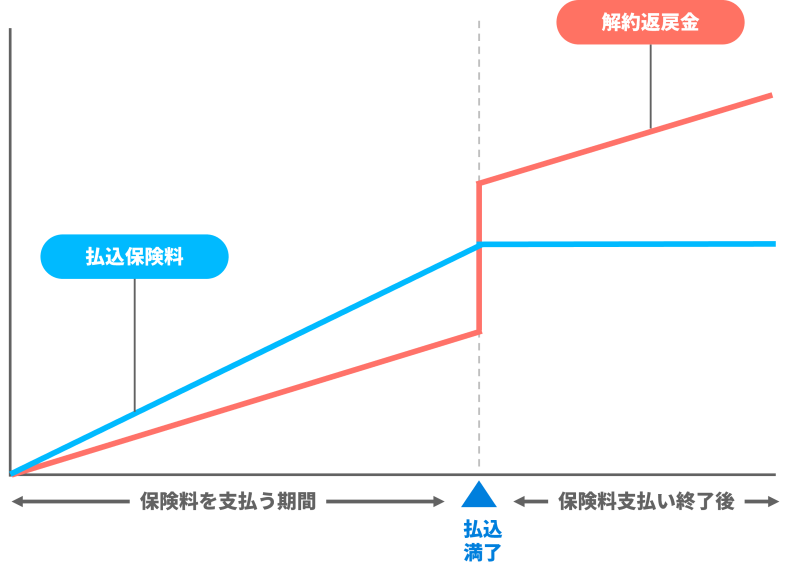

貯蓄型の保険は、万が一の時に備える保障と貯蓄の機能を併せ持つ商品です。

具体的には貯蓄型保険のなかで終身保険は解約時には解約返戻金を、定期保険は保険の満期時には満期保険金を受け取ることができます。契約期間の途中で一定の条件を満たした人が、給付金を受け取ることができる商品もあります。このような貯蓄機能があるため保険料が高くなります。

保険期間中に万が一の事態に遭わず、保険金を受け取る機会がなかった場合でも、支払った保険金の一部(もしくは全部、それ以上)を受け取ることができる点がメリットです。

貯蓄型保険のメリット

貯蓄型保険のメリットは、あなたの身に万が一のことが起きた時の備えを確保しながら、老後資金などの資産形成もできる点です。

場合によっては、支払った保険料の総額よりも解約時や満期時にもらえるお金の方が多くなることもあります。商品によっては、銀行預金として預けておくより、高い利率が適用される場合もあります。

支払い済みの保険料の一部が貯蓄・運用されているため、保険期間中にそのお金を借りることができる商品もあります。例えば、一時的にお金がなく、保険料の支払いができないときに、解約返戻金の一部を使ってその月の保険料を支払い、保険料の未払いを防ぐことができます。

貯蓄型保険のデメリットと注意点

貯蓄型の保険のデメリットは掛け捨て型の保険と比較して保険料が高い点です

また、保険を解約する時期によっては、それまでに支払った保険料の総額よりも、解約返戻金の金額のほうが大幅に少なくなることがあります。

貯蓄型保険は保険料が高いため、家計の状況が変化することにより、保険料の支払いが続けられなくなることも考えられます。貯蓄型の保険を契約したが、思ったよりも保険料が家計を圧迫していると感じて、早期に解約してしまうケースも考えられます。

無理のない範囲で保険料を支払えるよう、契約する前に検討する必要があります。

掛け捨て型保険の特徴を知ろう

掛け捨て型保険は、支払った保険料が戻ってこないタイプの商品です。

保障期間内に、病気やケガなどで死亡、または医療費が必要になったときには保険金を受け取ることができます。同じ保障内容を設定した場合、貯蓄型保険と比べて、掛け捨て型保険のほうが、毎月支払う保険料が割安になります。

掛け捨て型保険のメリット

掛け捨て型保険は、貯蓄型保険に比べて保険料が割安です。

保険料として支払う金額が安く抑えられる分、毎月の収入のなかで自由に使えるお金が増えるので、貯蓄は投資や預金で行うという方法も考えられます。

掛け捨て型保険のデメリットと注意点

掛け捨て型保険は、解約返戻金や満期保険金がありません。保険期間を何事もなく過ごし終わると保険料が戻ってこないため、損をしたように感じる人もいるかもしれません。

また、掛け捨て型保険には「定期保険」が多いです。一定期間を過ぎると保障が終了し、契約を終了するか、新しい保険に加入するなど、対策が必要です。

掛け捨て型保険に加入している間に年齢が高くなるため、その後に保険に加入すると、保険料が高くなる傾向があります。また、健康状態が悪化してしまえば、契約の更新や新しい保険に加入できなくなる、という可能性もあります。

なお、医療保険やがん保険の場合は、保障は一生涯でも掛け捨てのものが多いです。一生涯を無事に過ごすと、保険金を受け取ることはありません。

| 保険の種類 | 解約返戻金・満期保険金・中途での給付金など | 保険料 | 向いている人 |

| 貯蓄型保険 | あり | 高め | 将来の資金を保険で準備したい人 |

| 掛け捨て型保険 | なし | 安め | 保険料抑えたい人 |

貯蓄型、掛け捨て型、あなたに向いているのはどっち?

貯蓄型保険と掛け捨て型保険の特徴やメリット・デメリットを解説してきました。

あなたはどちらの保険を選ぶのがよいか、検討しましょう。

貯蓄型の保険が向いている人

貯蓄型の保険が向いている人の特徴を一言で表すと「将来の資金を保険で準備したい人」です。

例えば、学資保険に加入すると

- 保険料の払込期間中に、契約者である親が亡くなった場合に、以後の保険料の支払いが免除になる

- 満期保険金や祝い金を受け取ることはできる

というメリットがあります。

保険と資産形成を同時に行い、あなたに万一の事態が起きたとき、保険でまとまったお金を受け取りたいなら、貯蓄型の保険が向いているでしょう。

ただし、将来の資金を準備する手段は、貯蓄や投資など他の方法もあります。それらの方法もよく検討してから、保険を選びましょう。

掛け捨て型保険が向いている人

掛け捨て型にすべき人の特徴を一言で表すと「保険料を抑えたい人」です。

保険に加入すると、毎月の保険料を支払わなければなりません。その保険料を安く抑えることができれば、自由に使えるお金が増えます。

たとえば、結婚や出産など直近でお金が多く必要なライフイベントを控えている人、またはそのような直近のライフイベントのためのお金を準備したい人など、近いうちにお金が必要な人は掛け捨て型保険が向いているでしょう。

病気やケガへの備えを充実させたい人は、医療保険やがん保険などへの加入を検討しましょう。そのような保険は掛け捨て型が多いです。

まとめ

保険には、貯蓄型保険と掛け捨て型保険があります。

貯蓄型の保険は、毎月支払う保険料が割高ですが、保険による備えと資産形成を同時に進めることができます。

いっぽう、掛け捨て型保険は、毎月支払う保険料が割安ですが、解約返戻金や満期保険金を受け取ることができません。

どちらの保険が向いているかは、あなたのニーズ、どのような事態に備えたいか、家計の状況などにより違ってきます。保険を契約する目的を整理した上で、自分に合った保険を選びましょう。

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。