保険の基礎知識

2021.10.16

高齢で医療保険に加入するメリットは?

高齢になればなるほど病気のリスクは高まるものです。

「この先の医療費が心配だけど、高齢者で保険に入るのは難しそう」「そもそも高齢者は保険に加入する必要はあるの?」

そんな疑問を持っている方のために、今回は高齢者で医療保険に入るメリットを解説します。

高齢で医療保険に加入するメリット

入院したときの自己負担費用をカバーできる

高齢になると、通院や入院の機会が増えがちです。公的医療保険制度があるため、ある程度は自己負担額は1〜3割ですみます。しかし、入院時の差額ベッド代などは公的医療保険の対象外のため、全額自己負担です。

民間の医療保険の場合、入院した場合に現金が受け取れるため、入院に伴う自己負担費用に充てられます。そのため、入院が心配な方にとっては急な医療費で貯蓄を切り崩すことのないよう入っておくと安心です。

退院後の通院費用をカバーできる

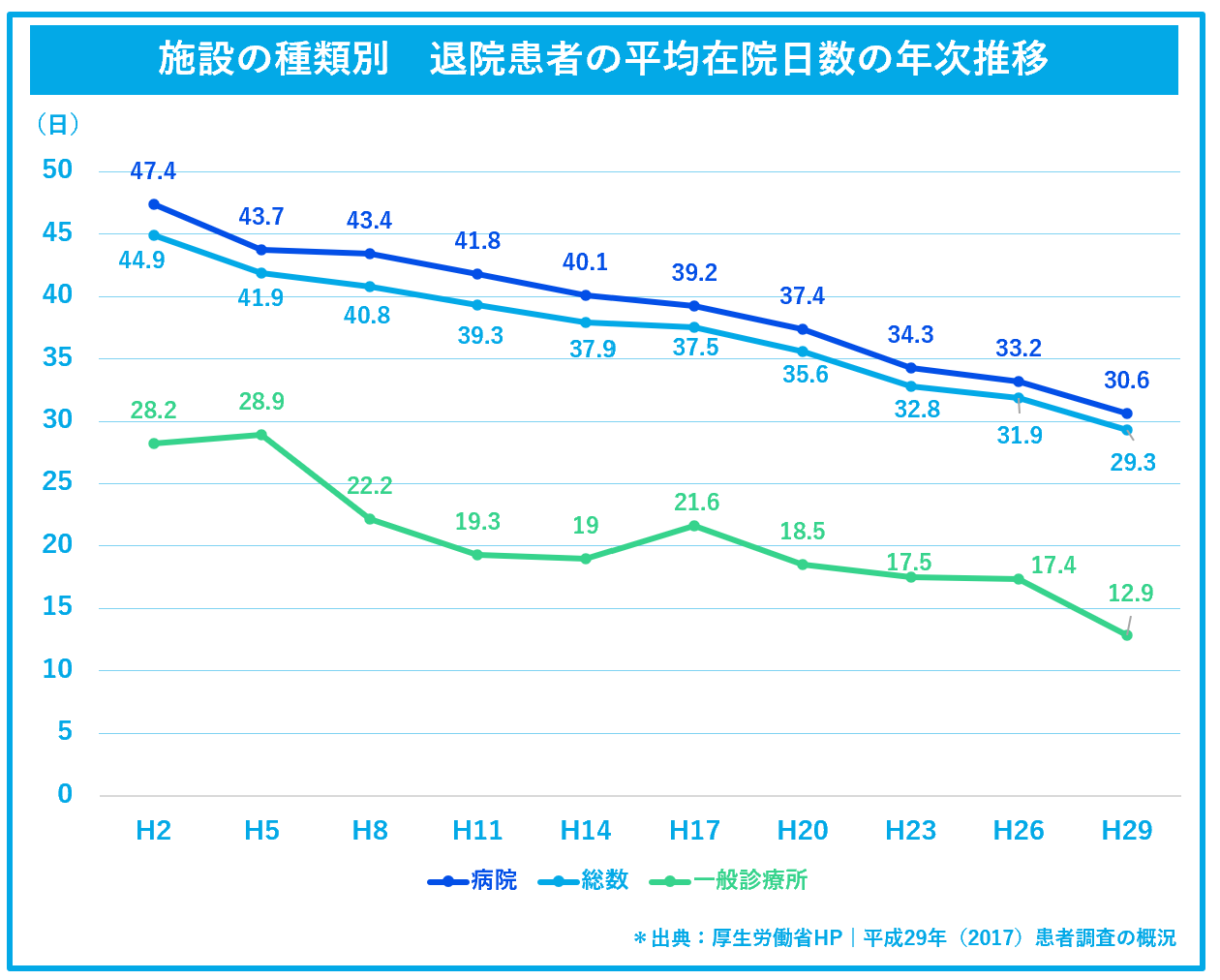

昨今、医療技術の進化に伴い入院から退院するまでの日数は年々短期化しています。

そのような医療事情に対応できるように、最新の医療保険やがん保険は短い入院でもまとまった一時金がもらえる保障や退院後の通院で給付金が受け取れる保障などが充実しるものが多くあります。

入院日数が短くても、通院や自宅療養でかかる医療費や通院する際の交通費など治療に伴う費用は発生します。退院後の治療が長引いた際にも医療保険があれば、費用の心配をせず安心して治療に専念できるでしょう。

高額な先進医療の医療費をカバーできる

がんの治療などで先進医療を受ける場合、費用は全額自己負担です。医療保険には、先進医療特約が数百円の少ない保険料でつけられます。少ない保険料で先進医療の技術料をカバーできるのもメリットです。

万が一、高額な先進医療を受けたい場合にお金の面で不安がある方は入っておくととても頼りになるでしょう。

高齢で医療保険に加入するデメリットもチェック

保険料が高額な場合がある

いちばんのデメリットは、やはり保険料の負担です。やはり、高齢になるほど病気になるリスクは高まるため、若いときに加入するより保険料が高額になります。

現在の収入や貯蓄状況を踏まえたうえで、保険料と得られる保障内容のバランスをみて、家計の負担にならないか慎重に検討しましょう。

健康状態によっては保険料がさらに割高になるケースも

新たに医療保険に加入するときには、健康状態の告知が必要です。持病や過去の傷病歴によってはさらに保険料が高くなる場合もあります。

すでに加入している保険を最新の医療保険に見直す場合は、あまりに保険料が高くなりすぎないか、注意して選んでいく必要があります。

基本は掛け捨て、特約選びは慎重に

万が一の病気やケガで充実した保障が得られる医療保険は魅力的ですが、基本は掛け捨てで保険を使わなければ支払った保険料は戻ってきません。また、医療保険にはさまざまな特約が用意されていますが、あまりにつけすぎてしまうと保険料が高額になってしまいます。

「医療保障はほしいけど、保険料はできるだけ抑えたい」という場合には、基本の入院保障を小さくする、特約を外す、などの方法で保険料を調整できます。

同じ保険商品でも選び方によって保険料の負担も変わりますので、いくつかのパターンを検討するのがおすすめです。

高齢者の保険の選び方

保障内容が自分の希望にあっているか

保障内容は保険会社や保険商品によってさまざまですので、自分の体調や今後、心配な病気に合わせて検討するのがおすすめです。

たとえば、

「脳梗塞などによって入院が長引いたときの医療費をカバーしたい」場合には、入院給付金の支払い限度日数が60日よりは無制限のプランを選ぶ、

「短い入院でもまとまったお金を受け取りたい」場合には、入院一時金があるプランを選ぶ、

といったようにご自身の心配事にあわせて対応しているかをチェックしましょう。

また、特約をつける、つけないについてもほんとうに自分に必要かどうか、しっかり確認しましょう。

通院特約や退院特約、三大疾病特約、がん入院特約、そして先進医療特約など、優先順位をつけたうえで、比較検討していくのがおすすめです。

また、一般的に特約は途中で外すこともできます。そのため、つけるつけないで迷った場合はつけて加入しておいて、将来的に「やっぱりいらないな」と思ったときに外すのも選択肢のひとつです。特約をつけた場合、外した場合、それぞれの保険料を確認しておくと安心です。

逆に「後からやっぱり特約をつけたい」ときは、年齢があがって保険料が高くなったり、健康状態の告知によってはつけられない場合もあります。注意して加入するプランを選びましょう。

公的医療保険制度をチェック

日本では、公的医療保険制度が充実しているため、あらかじめ公的医療保険制度の内容をしっかり把握しておくのが必要な保障を見極める大切なポイントです。

公的医療保険制度とは、国や自治体が運営し、病気やケガで医療機関を受診したときにかかる医療費の一部を負担してくれる制度です。

すべての国民が活用でき、高齢者が活用できるものには主に「健康保険」「後期高齢者医療制度」「高額療養費制度」の3つがあります。

健康保険

公的な医療保険制度の中心的な役割を果たすのが健康保険です。国や自治体、組織が運営し、病気やケガで受診したときにかかる医療費の一部を負担してくれる制度です。

健康保険加入者の医療費の自己負担割合は小学校入学前が2割、小学校入学後から満69歳までが3割、満70歳から満74歳までが2割(※所得によっては3割になる場合もあり)です。

後期高齢者医療制度

75歳以上の高齢者を対象として、医療費の一部を負担してくれる制度です。

医療費の自己負担割合が1割でよくなるので、医療費がかかりがちな高齢者にとって心強い制度です。

高額療養費制度

1ヶ月間の医療費が自己負担限度額を超えたときに、超えた分が後に払い戻される制度です。自己負担限度額は所得や年齢によって変わりますが、手術などで医療費が高額になる可能性がある高齢者にとってこちらも心強い制度となっています。

このように、公的な医療保険制度も充実しているのである程度は安心できるともいえますが、自己負担しなければならない費用を民間の保険で補うのがポイントです。

ただし、すべての自己負担費用を保険でフルカバーしようとすると、保険料が高額になってしまうこともあります。そのため、今後の収入や現在の貯蓄状況を踏まえてどの程度を保険で準備すべきか検討することをおすすめします。

万が一のときに家族に頼ることができるかどうかも重要なポイントです。身内に頼りづらい場合であっても、経済的な余裕があればタクシーや民間の訪問サービスなどを利用できます。

パートナーや子ども、兄弟など家族へかかる負担も考慮してしっかり準備しておきましょう。

高齢でも保険に加入するのが安心

高齢で保険に加入するメリットと、デメリット、選び方のポイントをご紹介しました。年齢を重ねるにつれて、病院にかかる機会は増えるものです。また、収入も減っていくことが多いでしょう。

日本では公的医療保険の保障も手厚く、安心している方もいらっしゃるかもしれません。

しかしながら、差額ベッド代や通院する際の費用など、公的医療保険ではカバーができない医療費の自己負担が発生することも想定して、少しでも不安がある方は保険に入っておくと安心でしょう。

注意点として、保険料が高額になりやすい、健康状態によっては希望するプランに加入ができない点もあるため、できるだけ早く将来の医療費にどのように対応するか整理しておくことが大切です。万が一、病気やケガで長期の治療、となった場合に家族へ頼れるかどうかも考えておきたいポイントです。

まずは、準備済みの医療費へのそなえ、貯蓄や収入でカバーできるかどうかを点検してみてはいかがでしょうか。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。