保険の基礎知識

2023.05.23

【2023最新】がん保険の加入率|性別・年代別・世帯年収別・ライフステージ別【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

日本人の2人に1人が一生に一度はがんにかかるといわれるほど、がんは身近な病気です。そのようながんに備えるため、がん保険の加入を検討している人のなかには、日本におけるがん保険の加入率が気になっている人もいるのではないでしょうか。

この記事では性別・年代・世帯年収・ライフステージ別にがん保険の加入率を解説し、いつがん保険に加入していくのが良いかを解説しています。

がんへの備えとしてがん保険への加入を考えている場合にぜひ、参考にしてみてください。

性別・年代・世帯年収・ライフステージ別がん保険加入率

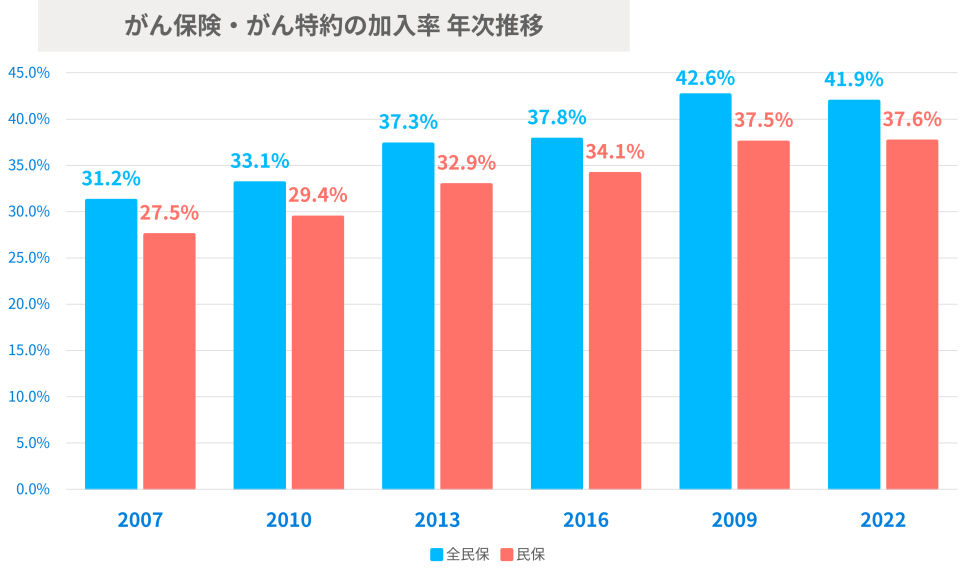

生命保険文化センターが令和4年度に行った調査によると、2022年のがん保険の加入率は41.9%で、半数近くの人が何らかのがん保険に入っています。データを過去にさかのぼって見てみると、がん保険の加入率は2007年度では31.2%でしたので、15年間で10%以上増えたことがわかります。その背景には、がんが日本人に多い病気であることが広まり、がん保険で備えようと考える人が増えてきたことがあるのではないでしょうか。

次の項目からは、性別や年齢・世帯年収・ライフステージ(家族構成など)の切り口から、がん保険の加入率を解説します。

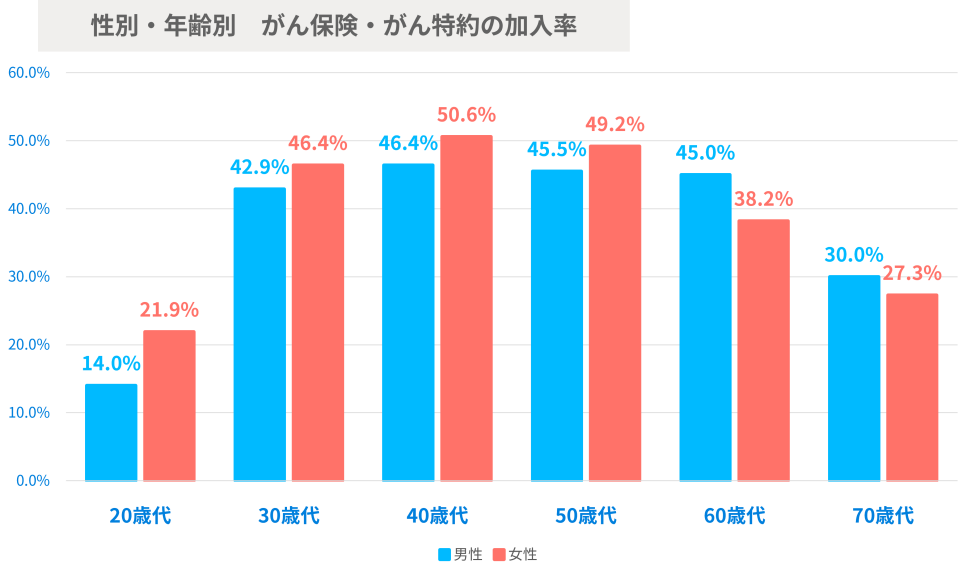

性別・年代別

がん保険の加入率は、男女で差はほとんど見られません。しかし、年代別に見ると、男女とも30代から加入率が上がり、50代まで高い水準が維持されていることがわかります。その理由としては、若い人のがん罹患率はあまり高くないことから、がん保険に関心を持っている人が少ないことが挙げられるでしょう。その反面、30代になると結婚などをきっかけに、がんへの備えをはじめる人が多いのが加入率上昇の理由だと考えられます。がん保険の加入率と未婚・既婚の関係については、のちほどさらに詳しく解説しますので、ご覧ください。

60代以降は、がん保険の加入率がやや下がりますが、定年を迎え、子どもが独立するなど、50代以前と比べて大きな保障が必要なくなる人が多いのが理由だと考えられます。

世帯年収別

同じく、生命保険文化センターの「令和4年度 生活保障に関する調査」から、世帯年収別のがん保険加入率を見てみましょう。以下の図が示すように、年収500万円~700万円の世帯では加入率は39.7%と40%近いのに対して、年収300万円未満の世帯では24.9%で約4人に1人しかがん保険に入っていません。さらに、年収500万円以上の世帯では加入率が51.7%、700万円~1,000万円では56.8%、1,000万円以上で51.5%と、半数以上の人が加入していることがわかります。年収の高い世帯の世帯主が働き盛りで保険加入率が高い30代〜50代であることも考えられますが、年収が上がることで家計に余裕ができることも理由のひとつとして挙げられるでしょう。

| 世帯年収 | 加入率 |

| 300万円未満 | 24.9% |

| 300万~500万円未満 | 39.7% |

| 500万~700万円未満 | 51.7% |

| 700万~1,000万円未満 | 56.8% |

| 1,000万円以上 | 51.5% |

ライフステージ別

生命保険文化センターの調査では、ライフステージ別のがん保険加入率も公表されています。それによると、最も加入率が高いのは「既婚・末子小学生」の世帯で53.9%、次いで「既婚・末子中学生、高校生」(加入率50.9%)、「既婚・末子短大・大学・大学院」(同50.8%)です。子どもの教育資金が必要な時期にがん保険に加入している世帯が多いことから、がんになった場合に教育費を含む家族の生活費を確保することを目的にがん保険を利用している人が多いと考えられます。

| ライフステージ | 加入率 |

| 未婚 | 21.3% |

| 既婚・子どもなし | 41.8% |

| 既婚・末子未就学児 | 52.6% |

| 既婚・末子小学生 | 53.9% |

| 既婚・末子中学生・高校生 | 50.0% |

| 既婚・末子短大・大学・大学院 | 50.8% |

| 既婚・子どもすべて卒業(未婚) | 41.7% |

| 既婚・子どもすべて卒業(既婚) | 35.6% |

がん保険に加入している人の特徴

ここで紹介した、性別や年齢、世帯年収・ライフステージなどによるがん保険加入率のデータから、がん保険に加入している人の特徴を紹介します。自分が当てはまると思う場合は、がん保険の加入を積極的に検討してみても良いかもしれません。

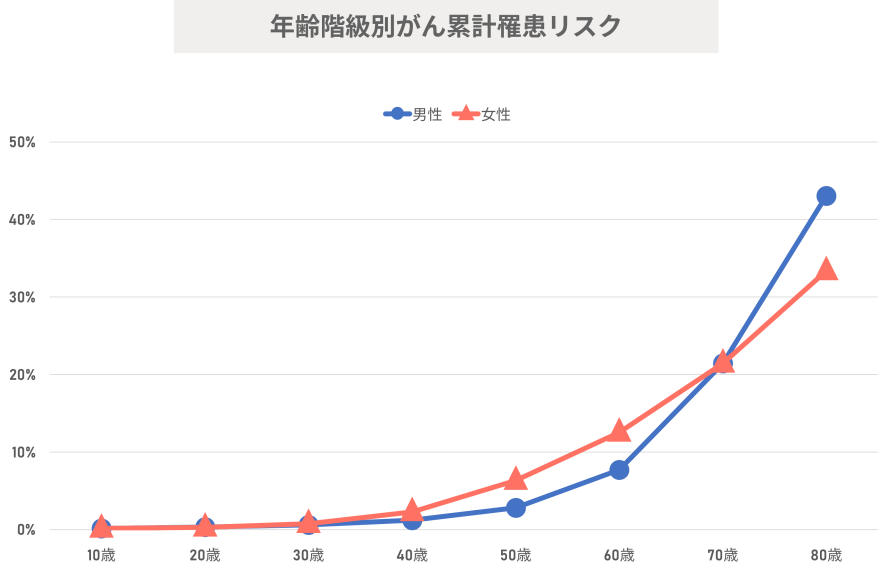

年齢が高い

がん保険加入率のデータからもわかるように、30代〜50代では年齢が上がるにつれて、加入率が高くなります。実際、がんの罹患率は30代後半から上がりはじめ、年齢とともに高くなることがわかっています。詳しくは、以下の国立がん研究センターがん対策情報センター「がんに罹患する確率〜累積罹患リスク(2019全国推計値データに基づく)」から作成したグラフをご覧ください。

ただし、多くのがん保険では、年齢が上がるのに応じて保険料は高くなります。特に、終身タイプのがん保険では、加入後に保険料が変化しないため、若いうちに入るほど安い保険料で保障が受けられます。女性に多い乳がんや子宮がんのように20代や30代でもかかりやすいがんもあるため、若い時からがん保険で備えておくのもひとつの選択肢です。

独立前の子どもなど、経済的に支えている家族がいる

がんになった人に家族がいる場合、家族の生活費や子どもの教育費などの通常通りの支出に加えて、治療のための医療費などが上乗せされます。さらに、治療で入院したり、体力が落ちたりすることで、がんになる前と同じように働けなくなれば、収入が減るかもしれません。こうした事情から既婚で家族がいる人、特に、独立前で教育費がかかる子どもがいる人などのがん保険加入率が高くなる傾向があるといえるでしょう。

収入も多いが、経済的負担も大きい

この記事で紹介した「令和4年度 生活保障に関する調査」から、世帯年収が高いほどがん保険の加入率が高いことがわかりました。実際、がん保険は年齢によるものの月々数千円から1万円以上の保険料を払うため、加入するにはある程度家計に余裕があるほうが望ましいでしょう。

また、会社員などの場合、個人差はあるものの働き盛りの30代〜50代に収入が増える人は多いのではないでしょうか。しかし、この年代は、住宅ローンで不動産を購入したり、子どもの教育費負担が増えたり、経済的負担も大きい時期です。このように固定の支出が多い場合、がん治療でさらに支出が増えたり、働けないことで収入が減ったりすると、家計へ大きな影響を与える可能性があります。そのため、世帯年収が多いとがん保険に加入する人が多いのかもしれません。

まとめ

性・年代・世帯年収・ライフステージといった切り口で、がん保険の加入率を解説しました。日本では半数近くの人ががん保険に入っており、その割合は年齢が上がるほど高くなります。特に、既婚で独立前の子どもがいる人は、生活費や教育費を確保するためにがん保険に入る割合が多いと考えられます。このようながん保険加入者に多い特徴に当てはまる人だけでなく、住宅ローンなどで固定支出が多く、治療のための支出増加や収入減少が家計に大きく影響すると考えられる人も、がん保険加入でもしもの時に備えることを検討しましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。