保険の基礎知識

2022.12.14

後悔する前に知っておく|がん保険に入っていない人が抱える3つのリスク【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

がん保険は、がんによる治療費などをカバーすることに特化した保険です。がんは日本人がかかりやすい病気のひとつのため、がんになってからがん保険に入ればよかったと後悔する人もいます。

この記事では、がん保険に加入していない人の3つのリスクとがん保険の必要性を解説します。がん保険に入るか迷っている人は、参考にしてください。

がん保険に入らないことによる3つのリスク

がん保険未加入の人ががんになると、大きく分けて3つの経済的なリスクが考えられます。がん保険に入っておけばよかったと後悔しないために、がん保険に入らないリスクを確認しておきましょう。

治療費負担が大きい

一部を除き、がんの治療は公的健康保険が適用されます。また、高額療養費制度のように医療費の負担軽減につながる制度もあるため、ある程度の貯蓄があればがんになったとしても保険は不要と考えている方もいるでしょう。

しかし、がんの治療にかかる費用のなかには、公的健康保険の適用対象外のものも少なくありません。たとえば、入院中の差額ベッド代や食事代、先進医療にかかる費用などは公的健康保険が適用されないため、実費を全額自己負担する必要があります。

また、がんは治療に時間がかかることも多いうえに、再発や転移の可能性もある病気のため、治療費負担は想定より大きくなることもありえます。仮に貯蓄から治療費をまかなえたとしても、せっかく貯めた貯蓄を取り崩してしまうことになれば、老後の生活や子どもの教育などにも影響するかもしれません。

治療中は収入が減る可能性がある

がんになったことによる経済的な影響は、治療費だけではありません。がんの治療に時間がかかることや体力が落ちることなどを理由に、仕事を辞めたり、勤務時間を減らしたりすることで収入が減ってしまうリスクもあります。

特に、経済的に支えなければいけない家族がいる場合は、収入減少の影響は小さくありません。治療費と家族の生活費で支出が増えるのにもかかわらず、収入が減ると家計における収支のバランスが崩れてしまいます。しかし、がん保険に入っていれば、給付金を生活費の補てんにあてることも可能です。

保険料が高くなる

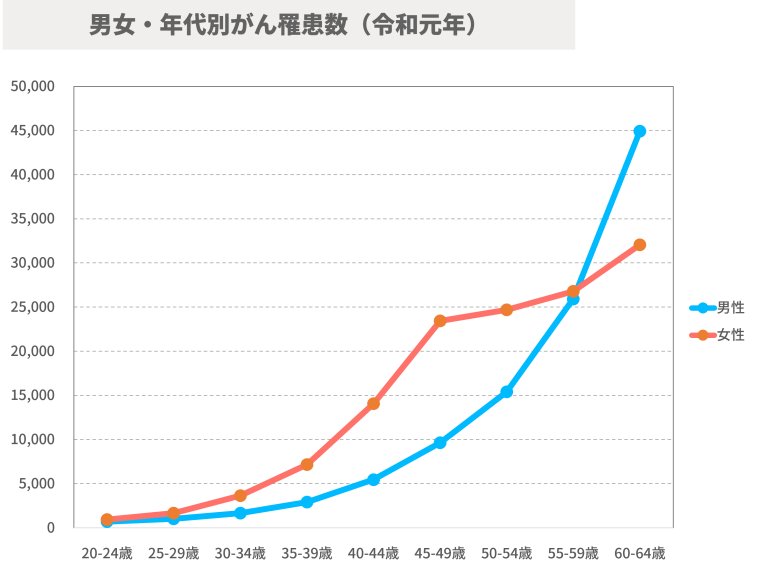

若い人のなかには、もっと年齢が上がり、がんのリスクが高くなってからがん保険に入れば良いと考えている人もいるかもしれません。実際、以下の厚生労働省「平成31年(令和元年) 全国がん登録 罹患数・率 報告」のグラフを見てわかるように、がんのリスクは年齢とともに上がり、40代後半からピークを迎えます。

しかし、多くのがん保険では年齢に応じて保険料が設定されているため、がんになる人が増えてくる60代以降では月額保険料が1万円以上になることもあります。反対に、がんになる人が比較的少ない20代・30代では月の保険料が2,000円以下で済むがん保険も少なくありません。しかも、終身タイプのがん保険では原則として加入後に保険料は変わらないため、早めにがん保険に入った人は安い保険料が生涯続きます。

さらにいえば、一度がんにかかったり、がんでなくても病気や手術を経験したりすると、一般的ながん保険に加入できなくなることもあります。なかには、がん経験者や既往症や持病がある人でも入れるがん保険もありますが、保険料は割高です。

終身タイプのがん保険の場合は、若いうちは保険料が安いため、長い目で見ると支払う保険料の総額はあとから入った人とそれほど差がないか、むしろ安くなる場合もあります。将来的にがん保険に入る可能性があるのなら、若くて健康で、保険料が安いうちに入っておくのもひとつの考え方でしょう。

がん保険の必要性を考える

がん保険に入らないデメリットを紹介しましたが、それでもがん保険に入るべきかどうか迷っている人もいるでしょう。がん保険の必要性を考えるうえで参考になる情報として、

- がんの罹患率

- がん治療の平均額

- 保険適用外の費用

を解説します。

日本人は2人に1人ががんになる?

日本人の2人に1人が一生のうちに一度はがんになるといわれています。その根拠は、国立研究開発法人国立がん研究センターによる「最新がん統計(2019年)」にあります。このデータによると、日本人が一生のうちにがんと診断される確率は、

- 男性:65.5%

- 女性:51.2%

です。また、がんは日本人の死因として1981年より一貫して第1位の座にあります。

がん治療の平均額

がんで治療を受けた場合、どれくらいの費用がかかるのか見てみましょう。公益社団法人全日本病院協会が行った調査によると、2021年にがん(悪性新生物)の治療にかかった費用の平均は次の通りです。

| 病名 | 1入院の費用 | 1日の単価 |

|---|---|---|

| 胃がん | 963,503円 | 66,569円 |

| 直腸がん | 933,687円 | 80,527円 |

| 気管支および肺がん | 1,095,557円 | 70,441円 |

※急性期・慢性期病院を合わせた全体の平均額、公的健康保険適用前の金額、端数切捨て

公的健康保険の自己負担割合は原則として3割負担のため、たとえば、胃がんの治療のために入院して約93万円がかかったとすると、病院の窓口などで支払う自己負担額は約28万円です。ここから、がんの治療費はがんの種類などにもよるものの、数十万円程度はかかることがわかります。

ただし、表の金額はあくまでも平均です。がんが見つかった部位やステージによって治療費は異なるうえに、2回以上入院する場合や退院後も通院する場合も考えられます。このデータは1入院あたりの費用のため、実際にはこれよりも多くの費用がかかる可能性があるでしょう。

なお、表のデータは公的健康保険に適用された金額のみをもとにしています。公的健康医療保険が適用されない各種の費用は含まれていません。保険適用外の費用については、次の項目で詳しく解説します。

保険適用外の費用

がん治療のための医療費の多くは公的健康保険が適用されますが、なかには適用対象外の費用もあります。たとえば、以下のような費用は原則として全額自己負担です。

- 差額ベッド代

- 入院中の食事代・日用品費・娯楽費

- 家族の見舞いのための交通費

- 先進医療による治療費

入院では、個室でなくても4人以下の少人数部屋を利用すると差額ベッド代が必要です。差額ベッド代は病院によって異なり、1日あたり数千円から数万円まで幅がありますが、入院が長期にわたると無視できない金額になりかねません。また、一部のがんの治療では先進医療を採用することもありますが、その費用は1回あたり数十万から数百円にもなることがあります。貯蓄でまかなうのは難しい金額になることもあるため、治療の選択肢を広げるためにも、がん保険で備えておくことを考えましょう。

まとめ

がん保険に未加入の場合、治療費や収入減少、保険料の大きく分けて3つの経済的なリスクに直面する可能性があります。日本人ががんになる確率は決して低くありませんが、若いうちであれば比較的安い保険料でがん保険に入れます。この記事が、がん保険に入るか迷っている人の参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。