保険の基礎知識

2023.04.13

終身がん保険のおすすめ|メリットや注意点とは【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

がん保険は保険期間の違いから終身タイプと定期タイプの2種類に分けられます。がん保険に入るなら、終身がん保険のほうが良いといわれることも多いですが、それはなぜでしょうか。

この記事では、定期がん保険と比較した終身がん保険のメリットを解説します。また、終身がん保険に加入する前に押さえておきたい注意点も紹介しますので、がん保険を検討する際の参考にしてください。

定期タイプと比べた終身がん保険のメリット

終身がん保険とは、保険期間が終身タイプのがん保険のことです。終身がん保険に対して、保険期間が短い定期タイプのがん保険(定期がん保険)もありますが、この2つはどのように違うのでしょうか。定期タイプと比べた終身がん保険のメリットを解説します。

更新手続き不要で保障は一生涯続く

保険の終身タイプとは、保険期間が終身という意味です。つまり、保険契約が完了して免責期間を越えたら、解約または死亡するまで保障が続き、更新手続きの必要もありません。一度加入手続きをすれば、一生涯にわたって安心を得られるのがメリットです。

一方の定期タイプでは、保険期間は10年などと限定されており、保険期間満了後も保障を受けたい場合は更新手続きが必要です。この点が、終身タイプと定期タイプの最も大きな違いといえるでしょう。

加入後に保険料は変化しない

終身がん保険は、加入者の年齢が同じで、保障内容も似ている定期がん保険と比較すると保険料が高いことが多くあります。そのため、加入時の保険料だけで考えると定期がん保険のほうに魅力を感じるかもしれませんが、終身がん保険の特徴は加入後の保険料が変化しないことにあります。

定期タイプのがん保険は、保険が満期を迎えたら契約更新が可能であることをお伝えしました。しかし、実は更新のたびに保険料はその時の年齢で再計算されるため、更新前よりも保険料は高くなります。そのため、長い目で見ると終身タイプのがん保険のほうが払い込む保険料の総額を抑えられるでしょう。また、若いうちに加入すれば安い保険料が生涯にわたって継続されるため、リタイア後の保険料負担を軽減できるメリットもあります。

年齢とともに高まるがん罹患リスクに備えられる

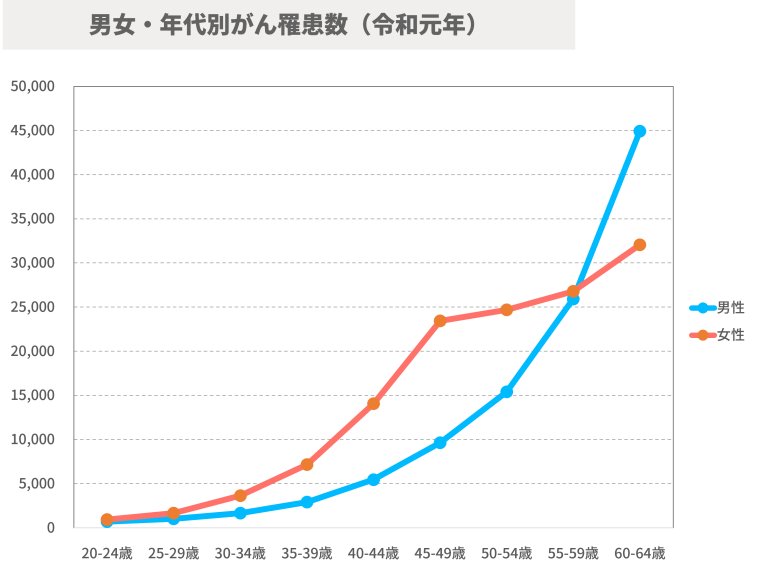

年齢が上がるとともにがんのリスクも高まります。下の図は、厚生労働省が発表した「平成31年度全国がん登録 罹患数・率 報告」からの抜粋です。

このグラフを見ると、男女とも年齢が上がるほどがんの罹患数も増えることがわかります。特に40代以降から急激に罹患数が増えはじめています。転移や再発のリスクがあることも考えると、がんには一生涯の備えが必要だといえるでしょう。

がん保険を途中で解約せず、長期間継続するつもりであれば、定期型よりも終身型のがん保険のほうが適しています。

短期払いなら老後の保険料負担がない

終身タイプのがん保険は加入してから保険料が変わることがないため、マネープランを立てやすいのもメリットのひとつです。なお、終身タイプでは保険料払い込み方法として「終身払い」または「短期払い」を選択できます。

終身払いは、現役時代もリタイア後も、一生涯保険料を支払い続ける方法です。一方の短期払いは、60歳や70歳など設定した年齢までに保険料をすべて払い込んでしまう方法です。老後の保険料払い込みに不安があれば、短期払いを選ぶのもひとつの選択です。安定した収入があるうちに保険料を払い込んでしまうので、リタイア後に収入が下がっても保険料の心配がいらなくなります。

ただし、払込期間が短くなる分、保険料は高くなります。将来のためとはいえ、現役時代に自由に使えるお金が減ってしまうため、終身払いと短期払いは自分のライフプランに合わせて選びましょう。

終身がん保険に加入する際の注意点

終身がん保険のメリットを生かすには、加入前に知っておきたい注意点があります。これらの注意点を知らなければ、終身がん保険を選んだことでかえって損をしてしまうかもしれません。終身がん保険に入ろうと考えている方も、すでに加入申し込みをした方も目を通しておきましょう。

中途解約しないことを前提に加入する

がん保険以外の保険にも共通しますが、終身タイプの保険は契約途中で解約しないことを前提に加入しましょう。終身がん保険は、加入当初の保険料が定期がん保険よりも高くても、長期間加入することで最終的に保険料負担を抑えられる仕組みの保険です。そのため、中途解約すると、支払った保険料が無駄になってしまいます。もし近い将来保険を解約するつもりなら、定期がん保険がおすすめです。

また、終身がん保険を中途解約した場合、保障は消滅します。ここで心配されるのは、解約した年齢や健康状態によっては、別のがん保険には加入できないおそれがあることです。

保険を解約する理由として、経済状況が変化し保険料を支払い続けるのが難しくなることがあります。そうした事態を避けるためには、現時点だけでなく将来にわたって払い続けられる、余裕を持った保険料の保険に加入することをおすすめします。

保険の見直しがしにくい

一生涯加入し続けるのが前提である終身がん保険は、医療技術の進歩や年収などの経済状況の変化に合わせて柔軟に見直しするのが難しい場合があります。

医療技術の進歩により、かつては入院治療がメインだったがん治療は、通院でも治療できるようになりました。それにともなって、がん保険の保障内容も入院保障から通院保障が重視されるようになっています。このように、がん治療に大きな変化があれば、加入している終身がん保険の保障内容が医療事情に合わなくなるかもしれません。

医療技術の変化に保障内容が合わなくなるとは、保険に入り続けていてもいざという時に保障が受けられない可能性もあるということです。終身がん保険の中途解約は原則としてすすめられませんが、もしもの時に保障が受けられないのでは本末転倒です。保険を解約し新しい保険に入り直すほかに、特約で保障を追加するなどの方法で、保険を見直すことを検討しましょう。

まとめ

終身がん保険は、保険料は一定のまま、保障が一生涯続くがん保険です。がんは年齢が上がるほどかかりやすくなる病気であることを踏まえると、生涯にわたってがんの経済的リスクに備えられる終身がん保険のメリットは大きいといえるでしょう。

ただし、終身がん保険には中途解約や保険の見直しがしにくいという注意点もあります。加入前にはこの記事を参考に終身がん保険の特徴を理解し、将来のマネープランも検討したうえで保険を選びましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。