保険の基礎知識

2023.06.08

がんで働けなくなったらどうする?公的保障や保険で備える方法を解説【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

がんになると、以前と同じように働くのが難しくなり、収入が減ってしまうことがあります。治療費で支出が増えるだけではなく、収入が減少するのにはどのように備えれば良いのでしょうか。

この記事では、がんで働けなくなった時の備えとして、公的健康保険や年金などの公的保障や、がん保険などの保険を利用する方法を解説します。がんで働けなくなることに不安がある人はぜひ参考にしてください。

働けなくなることもがんのリスクのひとつ

がんによる経済的なリスクといえば、治療費を思い浮かべる人は多いでしょう。しかし、実はがんのもうひとつのリスクとして、働けなくなることによる収入減少があります。がんだとわかったあと、入院などの治療により、時間的にも体力的にも働けなくなる人は少なくありません。

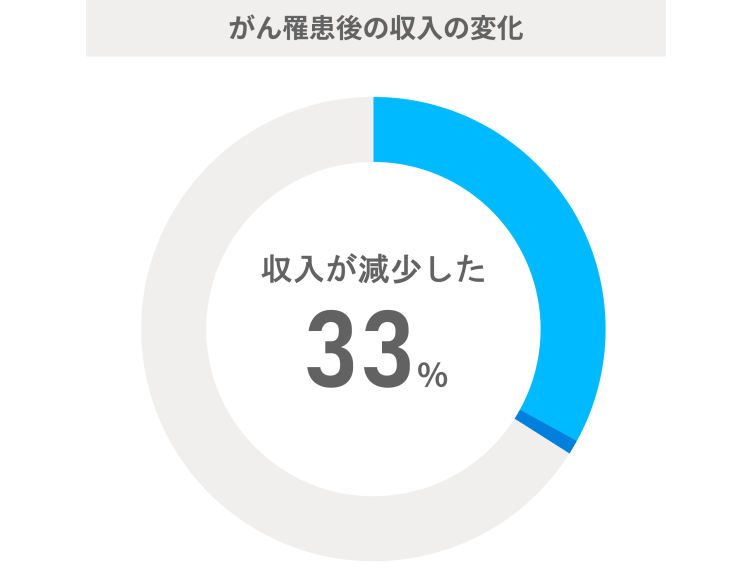

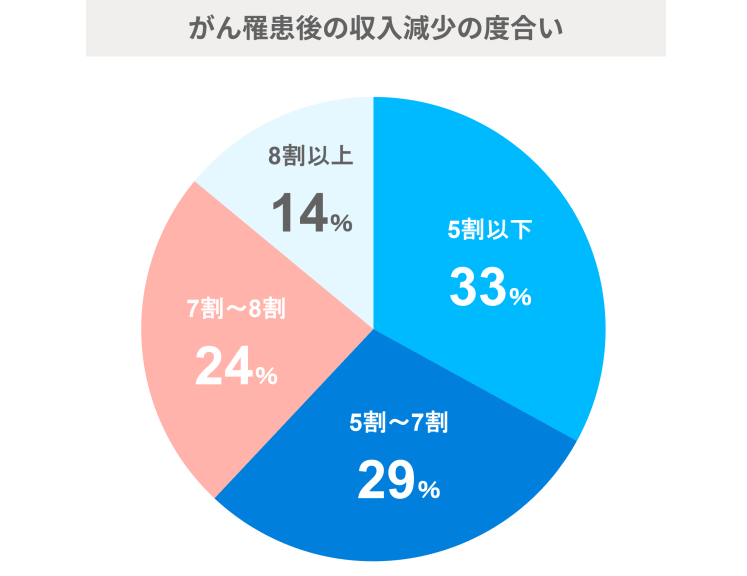

上記のグラフは、厚生労働省による「第2回治療と職業生活の両立等の支援に関する検討会~がん罹患と就労問題~」が発表している資料から抜粋したものです。がん治療が完了した362人を対象としたアンケート調査では、約3割の人が、がんになったあとに収入が減少したと答えました。さらに、そのうち約6割の人が、がんになる前と比べて収入が30%以上減っていると答えていたのです。このことからも、がんで働けなくなることによる収入減少の影響は決して小さくないことがわかります。

特に、小さな子どもがいて教育費がかかる人や住宅ローンを抱えている人などは、収入が減ると家計に大きなダメージがあるかもしれません。できるだけ早く、がんで働けなくなった場合に備える方法を検討しておきましょう。

がんで働けなくなった場合に公的保障で備える

ここからは、がんで働けなくなったことによる収入減少に備える具体的な方法を紹介します。まず、公的健康保険や年金などの公的保障から、どのような保障を受けられるかを確認しましょう。

傷病手当金

傷病手当金とは、健康保険や共済組合に加入している会社員や公務員が、病気やケガなどで仕事を休んだ場合に受け取れる手当です。病気やケガが原因で3日間以上連続して仕事を休んだ場合に、4日目以降から休んだ日数分の手当が加入している健康保険などから支給されるため、収入減少をカバーできます。支給額は、休業前の平均報酬額の約3分の2相当額で、支給期間は最長で1年6カ月間です。ただし、自営業やフリーランスの人が加入している国民健康保険には、傷病手当金の制度はありません。国民健康保険加入者は別途、休業期間の収入減少に備えることが不可欠です。

障害年金

日本では、国民年金や厚生年金などに加入するのは義務ですが、これらの年金に加入している方は、所定の条件を満たした際に障害年金が受け取れます。障害年金とは、病気やケガによる障害のために日常生活や仕事に支障をきたしている人が対象で、受給者の年齢は関係なく支給されます。たとえば、がんのために喉頭を摘出したり、胃ろうになったりした方は、障害年金が受け取れるでしょう。そのほかにも、抗がん剤治療などによる副作用が原因で仕事に支障をきたしている方なども、障害年金の受給資格を認められる可能性があります。

保険でがんで働けなくなった場合に備える

がんで働けなくなったことによる収入減少をカバーするのに公的保障だけでは足りない場合や、自営業やフリーランスで公的保障が不十分な場合は、保険で経済的リスクに備えることを検討しましょう。ここでは、収入減少に備えられる保険を4種類紹介します。

がん保険

がん保険でも、収入減少に備えられます。たとえば、がんと診断された際に数十万〜数百万円が受け取れるがん診断給付金は、治療費としてだけでなく、生活費の補てんとしても使えます。また、一般的に入院給付金の支払日数に上限がある医療保険と異なり、がん保険は支払日数に制限がありません。そのため、がん治療で入院中の自分や家族の生活費などをカバーするのにも役立ちます。なお、がん保険には免責期間という、がんになっても保障が受けられない期間が設けられています。一般的に保障期間開始から90日程度が免責期間とされていることが多いため、がん保険に入る場合は早めに手続きしましょう。

就業不能保険・所得補償保険

就業不能保険や所得補償保険は、病気やケガで働けなくなったことによる収入減少をカバーできる保険です。保険会社が定める働けない状態(就業不能状態)になった場合に、毎月決まった金額が受け取れます。就業不能保険は生命保険会社、所得補償保険は損害保険会社によって提供されるという違いがありますが、基本的な保障内容は共通しています。

もしもの時に毎月決まった金額が受け取れるため、給与の代わりとして自分や家族の生活費や教育費などをカバーするのに役立つでしょう。特に、自営業者やフリーランスの人にとっては、傷病手当金の代わりになる保険です。

三大疾病保険

三大疾病保険とは、日本人の死亡原因として多いがん・脳血管疾患・心疾患のいずれかになった場合に備える保険です。死亡または高度障害状態になった際に、一時金が支払われます。三大疾病保険では、商品によって保障を受けることなく満期を迎えたり、解約したりした場合に解約返戻金が受け取れるものがあります。そのため、もしもの時に備えながら資産形成もできるのが特徴です。ただし、一時金が支払われた時点で保険契約が消滅することも押さえておきましょう。

団体信用生命保険のがん特約

住宅ローンを借りている人は、団体信用生命保険(団信)のがん特約を利用する方法もあります。団信とは、住宅ローンの返済中にもしものことがあった際、のこった債務を完済するための保険です。基本的に、万が一の死亡に備えるのが目的ですが、がん特約を付けることで、契約者ががんと診断された場合にも、住宅ローンの返済をなくせます。金融機関によっては、住宅ローンの返済が不要になるだけではなく、がん保険のように診断給付金や入院給付金などの保障が付いているものもあります。

ただし、がん特約を付加すると住宅ローンの金利が上乗せされることに注意しましょう。また、がん保険のように加入から90日程度は免責期間として、がんが見つかっても保障の対象になりません。既に住宅を購入している方(住宅ローンを支払っている方)も中途加入できる団信があります。

まとめ

がんになったことで働けなくなり、収入が減少することも、がんによる経済的リスクのひとつです。特に、家族がいる人や固定支出が多い人は、公的保障やがん保険などを活用し、もしもの時に備える必要があるでしょう。

なかでも、自営業やフリーランスで国民健康保険に入っている人は、会社員や公務員が加入している健康保険の傷病手当金にあたる制度がありません。仕事を休むとすぐに収入がなくなってしまうおそれがあるため、貯蓄や保険で備えておくと安心です。

がんで働けなくなることへの備えとして、この記事が参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。