保険の基礎知識

2021.07.21

個人年金保険とは?自分のための年金作り

個人年金保険は生命保険の1つです。国民年金・厚生年金などの公的年金だけだと足りないこともある「老後資金」を補うことが目的の、私的に契約する貯蓄型の保険です。今回は、個人年金保険の特長をわかりやすく解説します。

個人年金保険は種類によってさまざまな特長があるため、それぞれの特長を理解してご自身が納得できる商品を選ぶことが大切です。

老後2000万円問題が話題になりましたが、

金融庁の金融審議会「市場ワーキング・グループ」の報告書に「老後20〜30年間で約1300万円〜2,000万円が不足する」という試算を出したことが発端の問題です。

つまり、これからは国の年金制度だけでは老後資金が足りない、ということです。

個人年金保険は、足りない老後資金を確保するための1つの手段です。

国の年金制度だけでは足りないなら自分でなんとかするしかない!そんな要望に応えた商品です。

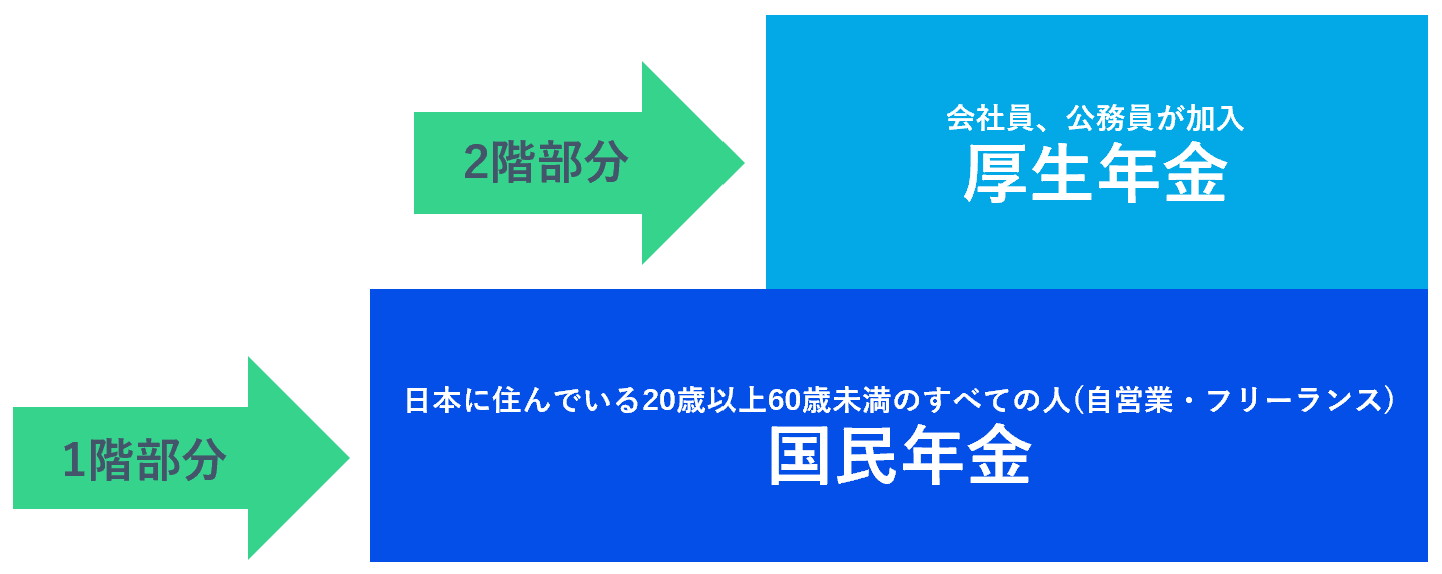

公的年金制度のイメージ

日本の公的年金制度はよく2階建てと言われています。

自営業やフリーランスの方は、国民年金を毎月自分で支払っています。

会社員・公務員の方は、お給料から国民年金と厚生年金の保険料が天引きされているので、あまり支払っている実感がないかもしれません。

個人年金保険と公的年金の違い

個人年金保険と公的年金の違いは、年金としてもらえる金額と加入義務があるかどうかです。

個人年金保険

個人年金保険は、民間の保険会社が運営しており加入は任意です。

保険会社が扱っている商品によって、毎月支払う保険料や将来受け取ることのできる金額が異なります。どの商品を選ぶか、自分に合った商品を選ぶことが大切です。

公的年金

公的年金は、国から運営を任された「日本年金機構」が運営していて、加入義務があります。

公的年金では、保険料や将来受け取ることのできる金額が人によって決まっています。

個人年金保険の種類

個人年金保険は年金の受け取り方や保険料の運用方法によって種類が変わります。

それぞれの種類ごとに特長があるため、その特長を把握し自分に合った商品を選ぶことをおすすめします。

年金の受け取り方による違い

個人年金保険では公的年金と同様に毎月保険料を支払い、保険料払込期間の終了後、年金をもらい始めるのが一般的です。個人年金保険は、年金の受け取り方によって「確定年金」「有期年金」「終身年金」に分けられます。

1.確定年金

年金受取期間が10年・15年など決まった年数で固定されているタイプです。年金を受け取る人が亡くなった場合、遺族が残りの年金を受け取ることができます。家族がいる場合は、もらえるはずの年金を余すことなく受け取れます。

2.有期年金

年金受取期間は10年・15年など、確定年金と同様に決まっています。異なる点は、年金受取人が年金を受け取っている期間中に亡くなった場合です。有期年金では年金受取人が亡くなった場合、遺族が残りの年金を受け取ることはできません。その代わり、確定年金よりも保険料が安いです。

3.終身年金

年金受取人が生きている間は、ずっと年金がもらえるタイプです。しかし、年金受取人が亡くなったらそこで年金は打ち切りです。終身年金は保険料が高いため、ある程度長生きをしないと支払った分の保険料と同じ額、またはそれ以上の金額を受け取るのが難しいです。

有期年金や終身年金の中には、保証期間をつけることができるタイプがあります。保証期間をつけると、その保証期間内に年金受取人が亡くなった場合、残りの保証期間分の年金が受取可能です。

家族へお金を多く残したい方は、確定年金を選ぶか、他のタイプの年金で保証期間を長めに設定する必要があります。

月々に支払う保険料をとにかく安くしたい!という方には有期年金がおすすめです。

長生きする家系だから、健康には気を使っているから、と長生きする自信のある方は、終身年金で生きている間はずっと年金をもらえるようにすると、長生きしたときの生活が安定し安心です。

保険料の運用方法による違い

個人年金保険の保険料は、予定利率の影響を受けます。

予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い商品は、集めた保険料を運用でより多く増やせるため、毎月支払う保険料が少なく済みます。

個人年金保険の保険料の運用方法によって「定額年金」と「変額年金」の2種類に分けられます。

1.定額年金

定額年金は、契約時に保険会社が定めた予定利率によって運用を行います。契約したときに将来もらえる金額が決定するため、安心感がある一方で、契約する時期によっては、後から契約した場合よりも将来もらえる金額が少なくなる可能性もあります。契約後、数カ月たったら予定利率が上がっていた、といった事もあり得ます。

2.変額年金

変額年金は、保険料を株式や債券などで運用し、運用実績に応じて将来もらえる金額が変わります。メリットは将来もらえる年金が保険料よりも大きく増えるかもしれない点とインフレに強い点です。通常の定額の年金保険は、物価が上がってお金の価値が変わっても、契約している年金額以上の年金はもらえないのでインフレに弱い傾向にあります。変額年金は、運用実績によっては増える可能性があるので、将来のインフレに強い点は大きなメリットです。

デメリットは運用成績によってはもらえる年金額が減ってしまうこと。運用成績が悪いと支払った保険料よりも、もらえる年金が少なくなる可能性があることです。

定額年金にも変額年金にもメリット・デメリットがあるため、自分に合う方を選択してください。

個人年金保険を契約する前にチェックするべきポイント

個人年金保険の特長について解説しましたが、他にも知ってチェックしていただきたい点があります。

その商品を契約すると、どのくらいお得なのか判断するための情報として個人年金保険のメリットやデメリットをまとめています。商品選びの際や、個人年金保険以外の手段と比較する際に参考にしてください。

「返戻率を知っておく」

返戻率とは、支払った保険料に対して、戻ってくる年金額の割合のことです。年金は支払った保険料よりも多くもらえる方がうれしいですよね。そのため、返戻率は高い方がいいです。

返戻率の計算方法 「受取年金総額 ÷ 払込保険料総額 × 100」

例えば、毎月2万円の保険料を35年間支払い、年間90万円を10年間受け取るとします。

「900万円(90万円 × 10年) ÷ 840万円(2万円 × 12カ月 × 35年) ≒ 107」で返戻率は107%です。

返戻率は保険料を何年間支払ったか、予定利率はどのくらいか、などさまざまな要因で変化します。返戻率が100%を下回る、つまり元を取れないような場合もあるため、個人年金保険の契約の前に必ず確認しましょう。

個人年金保険のメリット

(1)貯蓄が苦手な方でも老後の資産形成が計画的に継続しやすい

貯蓄が苦手な方でも将来の老後資金の準備をしやすいというメリットがあります。計画的に貯蓄をするのが苦手な方でも個人年金保険だと銀行のように貯めているお金を簡単に引き出すことができません。また契約の年金支払い開始日よりも前に解約をしてしまうと、解約返戻金が個人年金保険に支払った保険料を下回ってしまい損をします。これらの点から、個人年金保険の支払中に解約をするハードルが高くなるため、貯蓄が苦手な方でも途中で諦めることなく老後の資金を準備しやすくなります。

(2)個人年金保険料控除が受けられる

個人年金保険料控除とは、個人年金保険に払い込んだ保険料の額に応じて所得税や住民税の負担を軽減してくれる制度です。個人年金保険に「個人年金保険料税制適格特約」をつけることで、定期保険や終身保険などの一般生命保険料控除とは別枠の個人年金保険料控除の枠で控除をで受ける事ができます。

個人年金保険のデメリット

(1)亡くなる時期によっては受取額で損をする可能性がある

先ほど説明した有期年金や終身年金を契約した場合、年金は基本的に年金受取人が生存している場合に支払われるため、早く亡くなってしまうと結果的に年金として受け取る金額が支払った保険料を下回ってしまうので損をするというデメリットがあります。

(2)インフレに対応できない

個人年金保険の多くが契約した時点で将来受け取れる年金額が決まっています。そのため、契約時より年金受取時に物価の上昇があった場合は受け取るお金の価値が下がっているため、契約時に想定していた老後の生活を送るために必要な資金を確保できないという可能性があります。利率変動型の個人年金保険はインフレに対応できる可能性のある保険ですので、インフレを懸念される方は選択肢に入れておく事をおすすめします。

まとめ

公的年金だけでは老後資金が足りないため、公的年金以外の手段も使って老後資金を用意する必要があります。個人年金保険はその手段の1つです。個人年金保険は公的年金と違って加入義務はなく、もらえる年金の金額は同じ保険料を支払ったとしても商品によって異なります。個人年金保険の商品の違いは年金の受け取り方や保険料の運用の仕方の違いなどがあります。契約の前に確認するべきポイントは、支払った保険料に対してどのくらい年金として戻ってくるか(返戻率)を知ることです。返戻率は高い商品の方がお得ということは覚えておきましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。