保険の基礎知識

2021.10.22

生命保険と相続 受取人がいない場合はどうなるの?

相続がおきたとき、被相続人(亡くなった人)が自身を被保険者とする生命保険に加入していると、あらかじめ指定された受取人に保険金が支払われます。一般的に生命保険金は受取人の固有の財産として他の相続財産とは区別され、相続人が複数いても保険金は他の相続人の同意を得る必要がなく、指定した受取人に確実に届けられます。

しかし、被相続人(亡くなった人)が生命保険の受取人を指定していなかった場合や受取人が先に亡くなっていた場合はどうなるのでしょうか?

このような場合も保険金は支払われますが、被相続人本人が本来のこしたい人へのこせない、想定外の方が受取人になる、といった自身の意思が保険金に反映されない可能性があります。

この記事では、被相続人(亡くなった人)が契約していた保険の受取人が明確に指定されていなかった場合、誰が受け取ることになるか?について解説します。

お金に名前をつけてのこせる生命保険

生命保険金の受取人があらかじめ指定されている場合、死亡保険金は受取人の固有の権利となり、相続財産には含まれません。各相続人で分割して相続されることもなく、指定されていた受取人が受け取れます。

また、受取人が仮に相続放棄をしたとしても、保険金を受け取れます。

遺産分割協議の必要がないため、比較的早く現金で受け取れて、受取人がすぐに使うことができるお金です。

このように、生命保険はあらかじめ受取人を明確に指定できるため「お金に名前をつけてのこせる」仕組みともいわれています。

保険金受取人が指定されていない場合

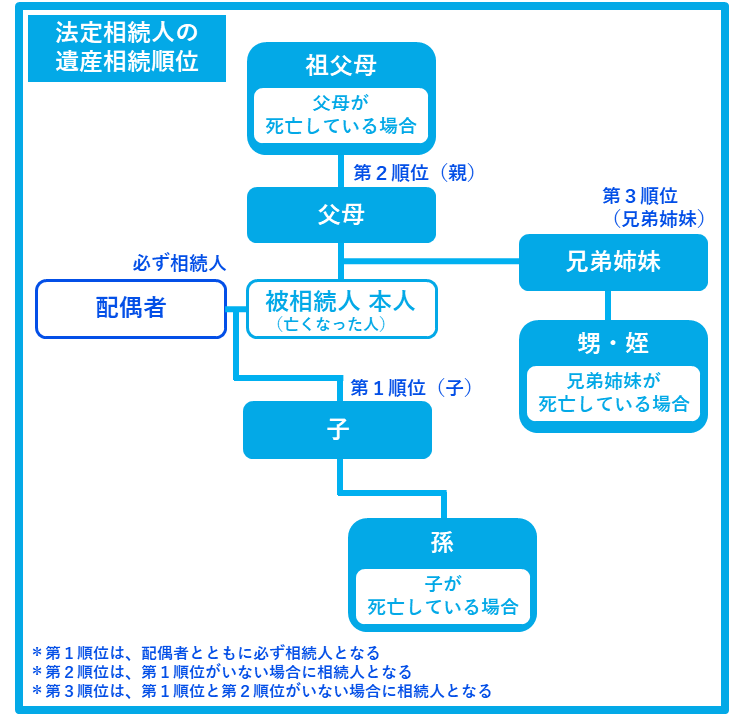

被相続人(亡くなった人)が生命保険金の受取人を指定していなかった場合、加入していた保険契約の約款を確認する必要があります。一般的には、法定相続人が均等に受け取るとされているケースが多いようです。

法定相続人とは、民法で定める相続人のことで順位があります。

配偶者は常に法定相続人となり、次に順位によって誰が法定相続人となるかが決まります。

法定相続人の具体例:夫が被相続人(亡くなった人)のケース

1.妻と長男がいる場合・・・妻と長男

妻は夫の配偶者であるため法定相続人となり、次に第一順位の相続人に長男がいるため長男が法定相続人になります。

第一順位がいるので、父の親や兄弟がいたとしても相続人になりません。

2.妻がいて、子はいない、夫の両親は亡くなっていない、夫の兄がいる場合・・・妻と兄

妻は夫の配偶者であるため法定相続人となり、次に第一順位の子、第二順位の両親がいないため第三順位の兄が法定相続人になります。

受取人が既に亡くなっている場合

被相続人(亡くなった人)が加入していた生命保険で、あらかじめ指定されていた受取人が先に亡くなっていて受取人変更の手続きがされていなかった、というケースです。

この場合は、先に亡くなった受取人の法定相続人全員が保険金受取人となる、と保険法で定められています。

法定相続人が複数いる場合の受取割合は約款を確認する必要がありますが、多くの場合は民法に従って均等に分けるとされています。

この場合は、被相続人(亡くなった人)ではなく、受取人の法定相続人となるため、ほんとうに保険金を渡したかった人へのこせない可能性があることに注意が必要です。

たとえば、夫が契約者かつ被保険者、妻が受取人という生命保険に入っていたケースです。

妻が先に亡くなり、そのまま受取人を変更しないまま夫が亡くなった場合、受取人はもともと受取人であった妻の法定相続人となります。この夫婦に子どもがいなくて夫の両親も亡くなっていた場合、妻の兄弟姉妹が相続人となります。

しかし、ほんとうの夫の気持ちとしては「妻にのこせないなら、自分の弟に渡したい」だったかもしれません。

被相続人(亡くなった方)が契約していた保険の受取人が明確に指定されていなかった場合、誰が受け取ることになるかを解説しました。

保険金はのこされたご家族へ支払われますが、受取人が明確に指定してある場合と比べて手続きのためにそろえなければならない書類も多く負担がかかることが想定されます。

また、受取人の法定相続人が受け取る、となった際にはほんとうに優先してのこしたい人へ保険金が届けられない可能性もあります。

もし、「契約中の保険で受取人が明確に指定されていない保険があるかもしれない!」という方は忘れずに変更手続きをしておきましょう。

受取人は明確に指定を

生命保険は「のこされた家族の生活を守りたい」、「のこしたい人へのこしたい」など家族を思う気持ちがあって加入するものです。

しかし、長期にわたる保険契約の期間には自分より保険金受取人が先に亡くなってしまうケースも考えられます。ほんとうの自分の気持ちを保険に託すためにも受取人は明確に指定しておくことをおすすめします。また、複数人を指定して割合も指定する方法もあります。途中で身内の状況が変わったときにも、しっかり大切な家族への想いと向き合い手続きをしておきましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。