契約前に知っておきたい

2021.08.31

生命保険から受け取るお金に税金はかかるの?

■生命保険から受け取るお金に税金はかかるの?

いざというときに保険から受け取れるお金ですが、税金がかかって実質の手取り額が減ることはあるのでしょうか?

税金がかかる、かからないは受け取る保険金や給付金の種類によって変わります。

まず、生きるための保障、病気やケガが原因で保険から受け取るお金には税金はかかりません。

死亡保険金、解約返戻金、満期保険金は、契約する内容によって相続税、所得税、贈与税のいずれかの対象となります。また対象となる税金の種類によって、税金が軽減される制度が変わってきます。

ここでは、税金がかからない保険金・給付金の種類、死亡保険金や解約返戻金、満期保険金にかかる税金の種類、できるだけかかる税金を少なくする方法について解説します。

万が一のときに焦らないよう、あらかじめ保険に関わる税金についても知っておくと安心です。

■税金がかかるお金とかからないお金がある

・税金がかからないお金

病気やケガが原因で保険から受け取るお金には、税金がかかりません。

たとえば、入院給付金、入院一時金、がん診断給付金、傷害保険金、介護保険金などです。保険会社によって「給付金」「一時金」「保険金」などいろいろな名前がついていますが原則、治療費や療養費を補うために受け取るお金には税金はかかりません。

・税金がかかる場合があるお金

病気やケガ以外の原因で保険から受け取るお金には、税金がかかる場合があります。

たとえば、死亡保険金、解約返戻金、満期保険金などです。

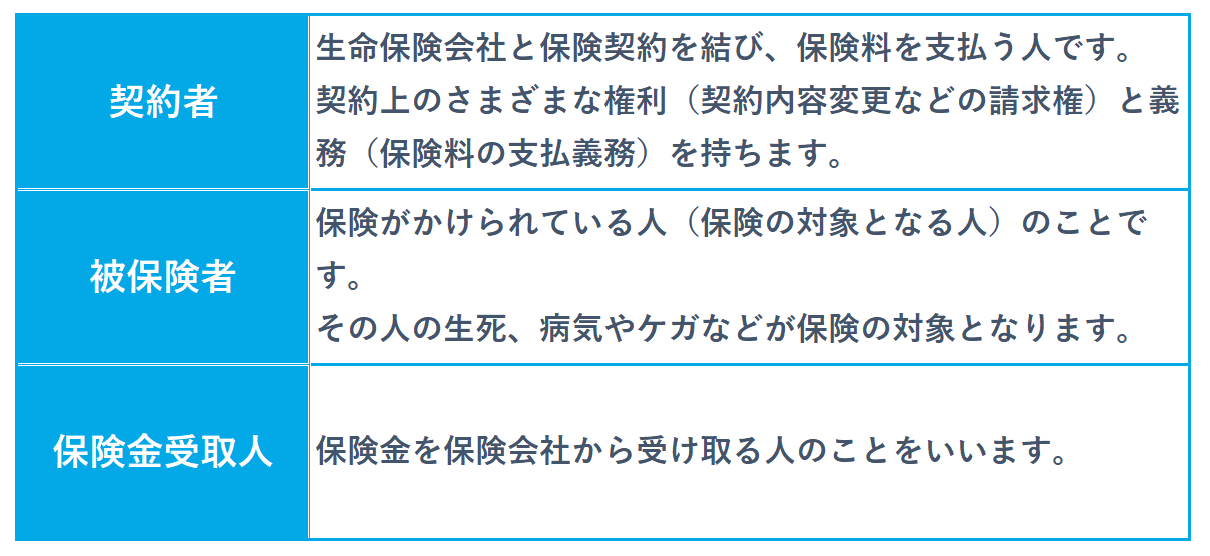

ただし、保険料を支払う人である契約者(けいやくしゃ)と保険の対象者である被保険者(ひほけんしゃ)、保険金を受け取る人である受取人(うけとりにん)が誰かや、受け取る金額によっては税金がかからない場合もあります。

まずは、生命保険に登場する人について整理しておきましょう。

■死亡保険金にかかる税金は?

「契約者」「被保険者」「死亡保険金受取人」を誰にするかによって「相続税」「贈与税」「所得税」のいずれかの対象になります。それぞれが誰かによってかかる税金は変わってきます。

契約形態とかかる税金の例

・相続税の場合

たとえば、自分で保険料を支払い(契約者)、自分に保険をかけて(被保険者)、家族へ保険金をのこす(受取人)場合で、契約形態として最も多いケースです。

相続税の対象ですが、税金を減らせる制度が3つあります。一般的には、相続税がいちばん税金は低く、税金がかからない場合も多いです。

1.死亡保険金の非課税枠

死亡保険金の非課税枠 = 500万円 × 法定相続人※の人数

死亡保険金の非課税枠とは、生命保険の死亡保険金に設けられた相続税がかからない枠です。契約者と被保険者が同じで、法定相続人(配偶者、子など)が受け取った場合、500万円 × 法定相続人の人数の金額までの保険金は非課税です。法定相続人の人数が多いほど、非課税枠は大きくなります。

(非課税枠の計算例)

・法定相続人が配偶者と子ども2人の場合 500万円 × 3 = 1,500万円

・法定相続人が配偶者と子ども3人の場合 500万円 × 4 = 2,000万円

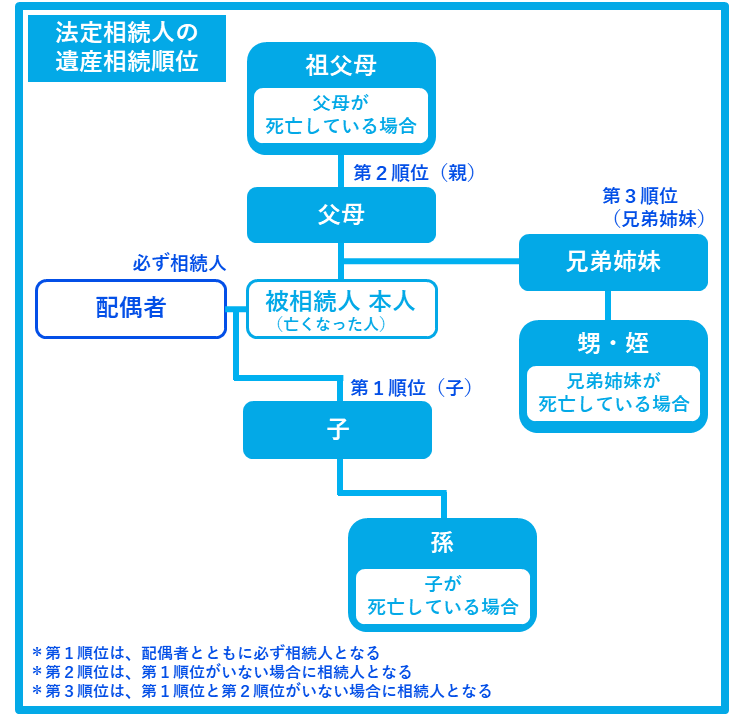

※法定相続人とは?

法定相続人とは、民法で定められた相続人になり得る人(子や兄弟姉妹、配偶者、親など)のことをいいます。

配偶者は常に相続人になります。また亡くなった人と血のつながりがある血族には相続人になる相続順位が決まっています。

たとえば、被相続人(相続財産をのこす人)が亡くなったとき、配偶者と子と孫、父母がいれば、配偶者と第1順位の子が相続人になります。

2.相続税の基礎控除額

相続税の基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

相続税の基礎控除額とは、相続税の計算をする際に、相続財産の総額から差し引くことができる金額です。つまり、他の相続財産とあわせて基礎控除額までは相続税がかかりません。法定相続人の人数が多いほど、基礎控除額も大きくなります。

(基礎控除額の計算例)

・法定相続人が配偶者と子ども2人の場合 3,000万円 + (600万円 × 3) = 4,800万円

・法定相続人が配偶者と子ども3人の場合 3,000万円 + (600万円 × 4) = 5,400万円

3.配偶者控除

配偶者が相続した財産は、1億6,000万円または法定相続分の範囲内までは相続税がかからない制度です。

・所得税の場合

たとえば、保険料を支払う人(契約者)が、自分以外の人に保険をかけて(被保険者)、自分で保険金を受け取る場合(契約者と受取人が同じ)です。この場合は、所得税の対象で、一時所得として他の所得と合算して税金がかかります。課税の対象となる金額は、受け取った保険金から、支払った保険料の総額と特別控除額の50万円を差し引いた金額に1/2を掛けた金額です。

課税の対象となる金額 = (受け取った保険金 ー 支払った保険料の総額 ー 50万円) / 2

一時所得は他の所得と合算されて税額が決まるため、収入によって税額は異なります。

・贈与税の場合

たとえば、保険料を支払う人(契約者)が、自分以外の人に保険をかけて(被保険者)、自分と保険の対象者(被保険者)ではない人が受け取る(受取人)場合です。つまり、3つとも違う人の場合です。この場合は、贈与税の対象です。

贈与税には税金がかからない基礎控除が110万円ありますが、支払った保険料は考慮されません。また、その年に保険金以外にも贈与を受けた財産があれば合算して計算します。

課税される価格 = (受け取った保険金 ー 110万円)

税率は、基礎控除の110万円を差し引いたあとの課税価格の金額によって、段階的に10%~55%の間で定められています。

一般的には、贈与税になる場合が課税される金額も税率も一番大きく、最も税金の負担が大きくなります。

■解約返戻金、満期保険金にかかる税金は?

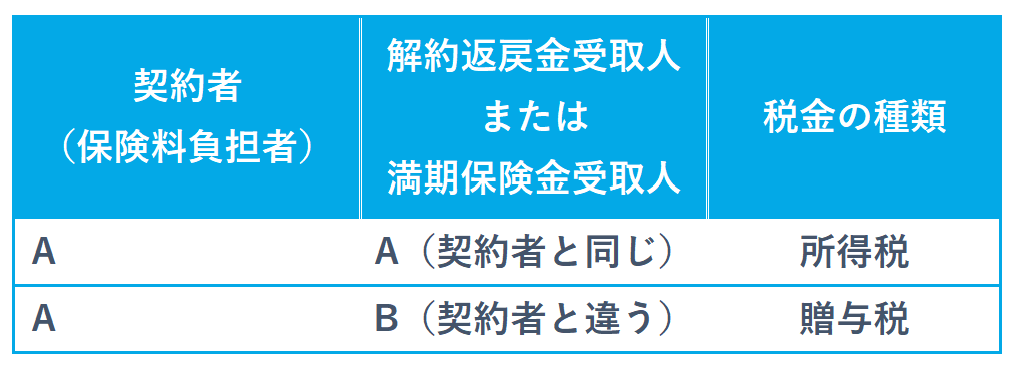

解約返戻金や満期保険金の場合は、保険料を支払った人(契約者)と受け取る人(受取人)が同じが、異なるかによって所得税か贈与税の対象になります。

解約返戻金受取人は通常、契約者ですので、所得税の対象です。

満期保険金受取人は契約時に指定しますが、契約者と同じ場合は所得税の対象で、契約者と異なる場合は贈与税の対象です。

・所得税の場合

保険料を支払った人(契約者)と受け取った人(受取人)が同じ場合、所得税の対象で一時所得として他の所得と合算して税金がかかります。

ただし、税金がかかるのは支払った保険料の総額よりも、戻ってくる解約返戻金や満期保険金が「多い」場合だけです。支払った保険料の総額より増えた場合、一時所得として所得税の対象となりますが、一時所得には税金がかからない特別控除が50万円あります。つまり、解約返戻金や満期保険金が、支払った保険料の総額より少ない場合や、支払った保険料の総額より増えていても50万円を超えない場合は税金はかかりません。

一時所得の課税の対象となる額は、死亡保険金に所得税がかかる場合と同じです。

課税の対象となる金額 = (受け取った解約払戻金または満期保険金 ー 支払った保険料の総額 ー 50万円) / 2

・贈与税の場合

保険料を支払った人(契約者)と受け取った人(受取人)が違うときは、贈与税がかかります。

贈与税が課税される価格は死亡保険金に贈与税がかかる場合と同じで、支払った保険料は考慮されません。また、その年に保険金以外にも贈与を受けた財産があれば合算して計算します。

課税される価格 = (受け取った解約払戻金または満期保険金 ー 110万円)

一般的には贈与税が最も税金の負担が大きくなります。

■生命保険にかかる税金のまとめ

病気やケガが原因で保険から受け取るお金には、税金はかかりません。死亡保険金、解約返戻金、満期保険金には税金がかかりますが、契約する内容によって相続税、所得税、贈与税のいずれかの対象となります。また税金の種類によって、税金が軽減される制度が変わってきます。

一般的に死亡保険金は相続税になるように、自分で保険料を支払って自分の保険に入って家族にのこす形態が最も税金の負担が軽くなります。解約返戻金や満期保険金は、所得税になるように自分で保険料を支払って自分で受け取る形態が最も税金の負担が軽くなります。

また、死亡保険金、解約返戻金、満期保険金いずれも保険料負担者と受取人が異なる場合、贈与税の課税対象となり、多くのケースで他の税金と比べ最も税率が高くなります。

生命保険を契約するときには、いざ出口で受け取るときのことをしっかりイメージして、課税関係も確認しておくと安心です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。