著名人・専門家コラム

2022.08.15

貯蓄型終身保険にも関係の深い「豚の貯金箱」とは何か【FPコラム】

終身保険への加入を検討する際に悩むのは、その投資(保険料の支払)が保障目的なのか、貯蓄目的なのかということです。保障目的であれば対象の病気やケガから外れる可能性がある保険より預貯金の方が、という選択肢があることに加え、貯蓄目的とすると方法は外資系保険だけではないはず。日本では昔から、使い方や殖やし方といったお金まわりが大の苦手と指摘されてきました。そのお金まわりで最近注目されているのが「豚の貯金箱」です。生命保険と絡めて考えてみましょう。

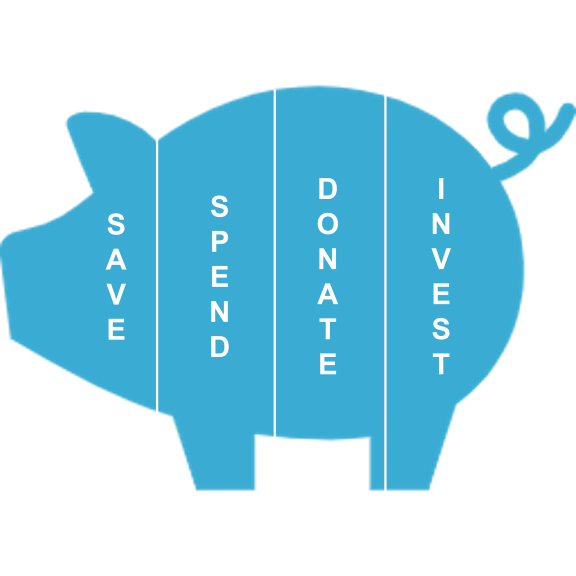

アメリカの金融教育に欠かせない、豚の貯金箱とは?

アメリカでは幼い頃からマネーリテラシーを教えるとき、4つに区切った豚の貯金箱を使います。4つはそれぞれSave(貯める)、Spend(つかう)、Invest(ふやす)、Donate(寄附する)と記載されています。

今、貯金箱に入れようとしているお金は貯めることが目的なのか、短期的に殖やすことが目的なのか、または消費を想定しているのかを、考えたうえで行動に移すという金融教育が求められています。

かつ最も日本にとって馴染みが薄いのが寄附という概念です。ふるさと納税が注目されていますが、返礼品目当てという人も多く、自分にお世話になった自治体や(災害などで)困っている自治体に寄附をするという動きが今後広がっていくことが期待されます。アメリカの子どもたちは、お金を動かすときに豚の貯金箱を使い、その目的を認識するのですね。これを終身保険に当てはめて考えてみましょう。

終身保険の目的をいま一度考える

万が一の保障重視で終身保険に入っている方は、終身保険選びにおいて保障内容を第一に考えます。

一方で貯蓄重視で保険に入っている方は、その保険に一定期間加入して解約したときに、どれくらいのお金が返ってきそうかで保険を選択します。新しく加入するときだけではなく保険の変更や、解約のタイミングも同じです。保障も貯蓄も保険以外の方法がいくつもあるなかで、なぜ終身保険なのかを考えるようにしましょう。これは個人によって異なるのはもちろん、当初は貯蓄目的で加入していた人が子どもを育てる環境になって「自分に万が一のことがあったらこの子たちはどうなるんだ」と保障を重視するようになります。このように目的と環境に合わせ終身保険を考えるのは、保険の本来の正しい使い方ともいえるでしょう。

学資保険や養老保険も同じ

保障性と貯蓄性を兼ね揃えた保険は終身保険が代表格ですが、他にもあります。子どもの成長や教育費の捻出に活用する学資保険や、医療保険と死亡保険を兼ねた養老保険です。これらも加入するタイミングによって何を重視するか判断していきましょう。

金融教育において生命保険は何ができるか

ここまでは生命保険選びにおける金融教育リテラシーの話をしてきました。これから日本に金融教育が定着していくなかで、生命保険に期待されている役割はほかにもあります。

家計面への「まさか」の概念を伝える

仕事などでお金が家計に入り、使った分だけ出ていき、余った金額が翌月以降に繰り越せる意味で貯蓄となる。ただ、いつなんどき何があるかわかりません。そこで保障や貯蓄にレバレッジをかけるのが、今回お伝えをしてきた生命保険の役割です。この時になぜレバレッジが必要なのか、「まさかの出来事があった時」の対策と発生可能性を伝えることもまた、生命保険の役割といえるでしょう。家族の病気やケガはもちろん、大地震などの災害がいつ何時起こるかはわかりません。今回のコロナ禍のように、2年以上にわたって世界全体が閉塞感に苛まれる可能性もあります。生命保険にできるのは、金銭的な保障を整備することにより、「まさか」があっても何とか生きていけるという状況をつくることです。

また、他人に迷惑を与えたときに何ができるかという視点もあります。ここ数年、子どもの運転する自転車が歩行中の高齢者に衝突し、数千万円の賠償命令が下されるという事例もありました。このような事故多発を受け、全国にて自転車保険への加入を義務化する自治体も増えています。また野球をしていたバットが仲間に当たった、テニスをしていてラケットが当たったという事例も多く報告されています。

このような時は自転車保険や個人賠償保険で金銭的なカバーをすることができます。ただ、何よりも大事なのは子ども自身が、自分の行動によって大変なことが起きるんだという自覚を持つことです。保険に加入していなければ家計からお金を拠出しなければなりません。子ども向けの生命保険に加入するときには、子どもに向けて何故加入するのか、加入することでどのようなリスクが回避できるのかを一緒に考えておきたいものです。それが子どもにとって、金融教育の一端としても大切な経験になっていくでしょう。

- この記事をシェア

-

WRITER’S PROFILE

株式会社FP-MYS 代表取締役 工藤崇

FP-MYS代表。ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。(執筆実績はこちら:https://fori.io/takashi-kudo)