生命保険の選び方

2022.01.03

30代既婚 子どもがいる女性に必要な保険は?公的制度のポイントも解説

結婚、出産を経て子育てに奮闘している30代の女性のなかには、ご家族のことや自身の健康を考えて保険に入った方が良いのかどうか悩んでいる人も多いのではないでしょうか。

この記事では子どもがいる30代の既婚女性に保険は必要なのか、加入するならどのような保険がおすすめか、関連する公的制度などを解説します。

保険に入るかどうかを検討している方はぜひ参考としていただければと思います。

30代既婚 子どもがいる女性に必要な保険とは

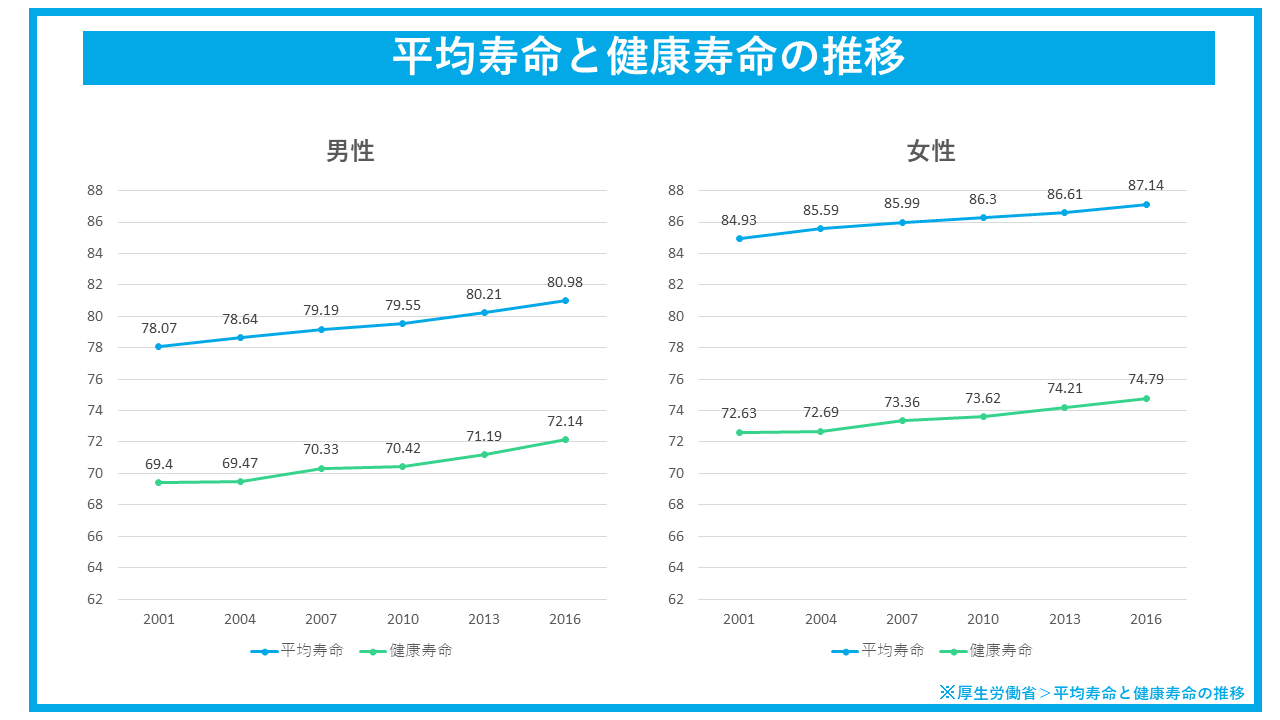

女性にとって30代は、20代までと比べると体の変化を感じることが少しずつ増えてくるタイミングですね。

ここでは、子どもがいる30代の既婚女性に保険は必要なのか、生命保険、医療保険、がん保険の3つの保険種類別に解説します。

生命保険(死亡保険)の必要性

生命保険にはいくつかの種類がありますが、ここでは死亡保険について解説します。

死亡保険とは、保険の対象者(被保険者)が亡くなったときに、のこされた家族が生活に困らないように備えるための保険です。

死亡保険の必要性は家庭によって、また働き方によって異なります。

共働きの場合

2人で家計を支えているため、それぞれが亡くなった場合の収入減に対して備えておく必要があります。そのため、夫婦それぞれの家計の支出に対する負担割合に応じて死亡保険金額を考えるのが一般的です。夫婦の一方がパートなどで働いている場合も、収入額によっては生命保険(死亡保険)の検討が必要でしょう。

専業主婦の場合

万が一の場合に収入が減る影響はないとはいえ、家事や子育て等の負担が夫にいくことを考えて検討する必要があります。万が一の場合、夫がひとりで家事や子育てをしながら今までと同じ仕事を続け、収入が維持できるとは限らないでしょう。家事代行サービスの利用費や子どもを預ける費用が増えることも考慮して保険の必要性を考えてみましょう。

医療保険の必要性

30代はまだ若く、大きな病気にかかる人は多くはありませんが、それでも20代までに比べると少しずつがんや生活習慣病の罹患率が高まってくる年代です。そのため、医療保険に入るべきか悩む人も増えているでしょう。

30代で子供がいる既婚女性が考えるべきポイントは、医療費をまかなえるだけの貯蓄があるかどうかです。

たとえば入院や手術では、一度に10万円以上の医療費が必要になることは珍しくありません。もし貯蓄が十分でない場合は、医療保険に入ることをおすすめします。

一方、数十万円程度の医療費が発生しても生活に大きな支障がないほどの十分な貯蓄がある場合、必ずしも医療保険に加入する必要はないでしょう。

しかし、入院時に個室を希望すると必要になる差額ベッド代や、先進医療費など、一部の費用は公的保険の対象外となり、場合によっては数百万円の費用がかかることもあります。そうした費用にもしっかりと備えたい場合は、医療保険の加入を検討しましょう。

がん保険の必要性

乳がんや子宮がんなど、女性特有のがんは20代〜40代の若い世代で発症しやすい傾向があります。国立がん研究センターのデータによると、50代前半までは男性よりも女性の方が、がんの罹患者数が多い傾向にあります。

参考:国立がん研究センターがん情報サービス「がん登録・統計」

がんは通院や入院、手術などが必要になったり、治療期間が長くなったりすることで多額の医療費がかかる可能性のある病気です。

そのため、治療費が家計に与える影響は非常に大きくなる可能性が高いです。

また、がんは完治しても再発の危険性が残る病気です。注意しておきたいのは、一度がんになると保険に入るのが難しくなることです。将来に備えて、健康なうちにがん保険に加入しておくのも選択肢のひとつです。

30代女性が入っている保険は?

参考までに、30代の女性はどのような保険に入っているのかチェックしてみましょう。

生命保険、医療保険、がん保険のいずれも、男性よりも女性の方が加入率が高いことがわかります。

結婚や出産などライフステージの変化を機に保険に加入する女性が多いと考えられます。

知っておきたい公的制度

国民皆年金・皆保険制度が取られている日本では、万が一の場合に備えてさまざまな公的制度が用意されています。

代表的なものが遺族年金と高額療養費制度です。これらをしっかり理解すると、生命保険や医療保険を上手に無駄なく備えることができます。

遺族年金(遺族基礎年金・遺族厚生年金)

遺族年金は2階建てで、ベースは年金加入者が対象の遺族基礎年金です。さらに2階部分として、会社員または公務員で厚生年金に加入している人が対象の遺族厚生年金があります。

ここでは、子どもがいる女性が亡くなった場合の遺族年金の取り扱いを解説します。

遺族基礎年金

遺族基礎年金は公的年金制度のひとつです。日本に住む20歳以上の人は年金加入が義務付けられているため、働いている女性が亡くなった場合はもちろん、専業主婦が亡くなった場合も、夫の年収が850万円以下などの条件を満たせば遺族基礎年金が受け取れます。

遺族基礎年金の金額は、年額780,900円+子の加算で計算されます。子の加算は、子2人まで22万4,700円、3人目以降は子1人につきさらに74,900円が加算されます。

参考:日本年金機構|遺族基礎年金(令和3年4月分から)

遺族厚生年金

妻が会社員または公務員で、厚生年金に加入していた場合、のこされた家族は遺族基礎年金に加えて遺族厚生年金も受け取れる可能性があります。

ただし、子どもがいる女性の場合、遺族厚生年金に関して注意すべきポイントが2つあります。

・遺族厚生年金を受け取れる期間が短い可能性がある

・受け取れる遺族厚生年金の金額が十分でない可能性がある

まず夫と子どもをのこして女性が亡くなるケースで、夫が遺族厚生年金を受け取るには、年齢が55歳以上でなければ受給資格がありません。

そのため、代わりに子どもが遺族厚生年金を受け取れる可能性の方が高いといえるでしょう。

夫が55歳未満の場合、代わりに子どもが遺族厚生年金を受け取れますが、その期間は子どもが18歳を迎える年度の3月31日までという制限があります。

また、遺族厚生年金の受給額は、厚生年金に加入していた期間や受け取っていた給与の額によって決められます。

しかし、30代の女性の場合、厚生年金へ加入していた期間がどうしても短く、その分、遺族厚生年金の受給額も抑えられてしまう可能性が高いです。

この注意すべき2つのポイントより、子どもがいて仕事をしている女性が亡くなった場合、のこされた家族は遺族厚生年金が受給できたとしても、その金額はイメージしていた金額より少ないかもしれません。子どもがいる女性が死亡保険の加入を検討する際には、想定される受給額を考慮して必要な保険金額を検討しましょう。

高額療養費制度

高額療養費制度とは、ある月の1日から末日までに支払った医療費が一定金額を超えた場合、その超えた金額が申告により還付される制度です。医療費には医療機関で支払う治療費などのほかに、薬代なども含まれます。

医療費の自己負担額の上限は本人の年齢や収入によって決まります。たとえば70歳未満で年収が約370万円〜約770万円の場合、自己負担額の上限は80,100円+(医療費−267,000円)×1%です。ある月に支払った医療費がこの金額を超えたら、高額療養費制度の対象となります。

ただし、入院中の差額ベッド代や、先進医療費のように対象にならないものもありますので、これらの費用は医療保険でカバーすることを検討しましょう。

まとめ

子どもがいる30代の既婚女性にむけた保険の必要性や、どのような保険がおすすめかを解説しました。

民間の保険を検討する際には、まずは受けられる公的制度をしっかり理解しておきましょう。公的制度では補えない分を民間の保険でカバーするように考えると、自分に必要な保障が明確になり、無駄なく保険を選べます。必要な保険について迷っている方の参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。