生命保険の選び方

2021.12.24

60代 子どもがいる夫婦に保険をおすすめする理由

60代を迎え、保険への加入は必要かどうか考えている方もいらっしゃるでしょう。子どもがまだ独立していない場合は「もしも」のとき生活費は足りるのか不安になる方もいらっしゃるかと思います。

本記事では60代の子どもがいる夫婦にどのような備えが必要か、公的医療保険や公的介護保険の内容を解説しながら紹介していきます。

保険の加入を考えている方はぜひ、参考にしてみてください。

60代、子どもがいる夫婦にどんな備えが必要?

60代には、どのような備えが必要になってくるのか見ていきます。

病気やケガでの医療費

年齢が上がるにつれて病気やケガで入院するリスクが高まります。

歳を重ねるごとに入院日数が長くなる傾向にあり、厚生労働省が行った調査によれば、65歳以上の平均入院日数は37.6日です。

参考:厚生労働省>統計情報・白書>各種統計調査>厚生労働統計一覧>患者調査

介護が必要になった場合の費用

病気やケガなどが原因で介護が必要になることがあります。

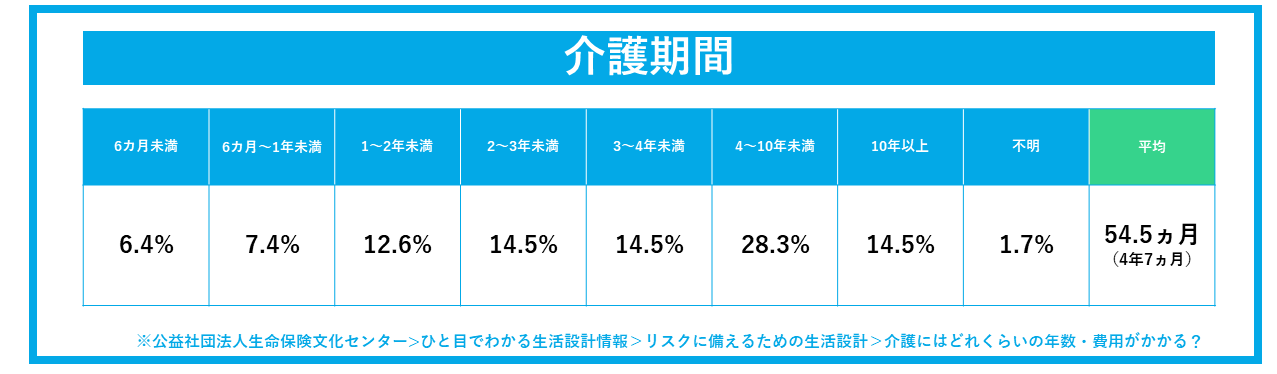

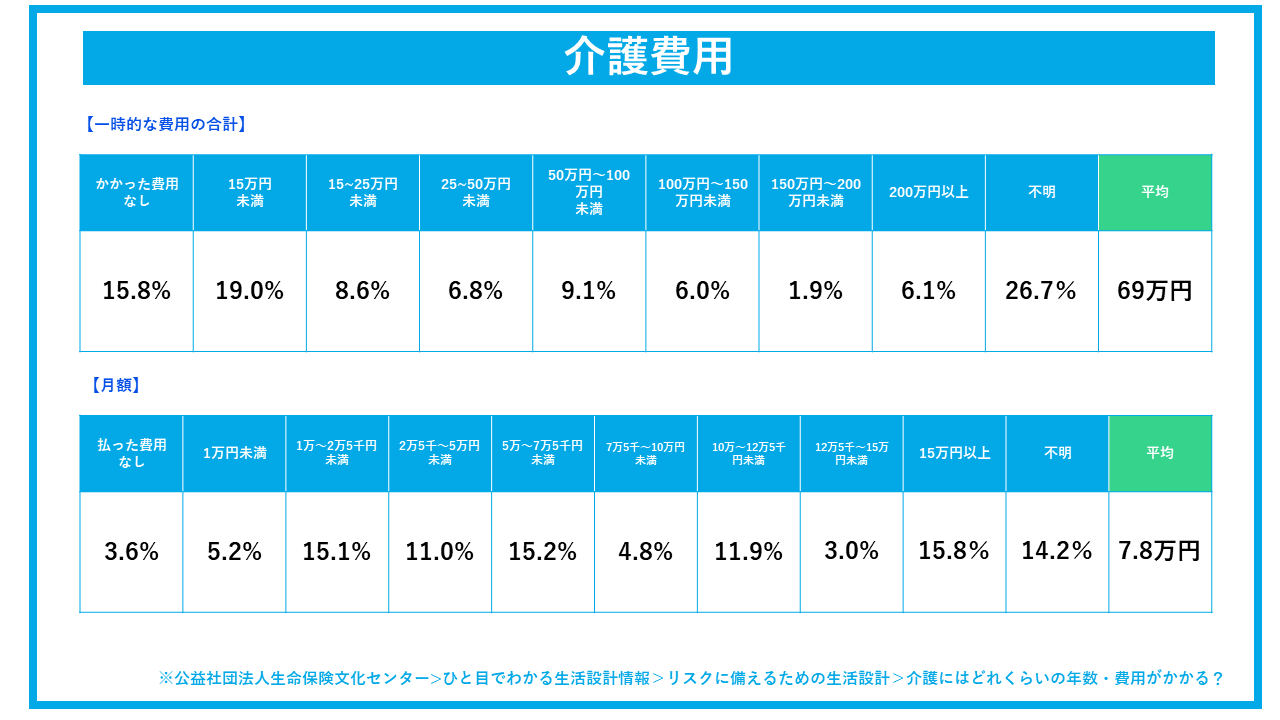

生命保険文化センターの調査によれば、介護にかかる費用は住宅のリフォームなどの一時的な費用が平均69万円、月々の平均費用が7.8万円、介護期間の平均は54.5カ月(4年7カ月)となっています。

亡くなった場合に家族へのこすお金

一家の大黒柱が病気やケガが原因で亡くなったり、障害を負ったりした場合にお給料や年金などの収入、預貯金が減少するリスクがあります。自身が万が一のときに子どもや配偶者が生活に困らないように備えておく必要があります。また、子どもが独立したあとも葬儀費用やお墓代への備えは必要になるでしょう。

知っておきたい公的医療保険制度

公的医療保険

日本は国民皆保険制度が導入されているため、国民全員が公的医療保険へ加入し、誰もが少ない自己負担で高度な医療や介護サービスが受けられます。そのため、医療費の自己負担額は3割程度(70歳以上から1~2割負担)ですみます。

高額療養費制度

高額療養費制度とは大きな病気やケガなどで医療費が高額になった場合の自己負担額を軽減する制度です。

通常、医療機関で健康保険証を提示すると3割程度の自己負担ですみます。しかし、それでも1カ月の自己負担額が高額になった場合、高額療養費制度を使うと上限額を超えた分が払い戻しされます。

たとえば、年収が約370万円~約770万円の方で1カ月間にかかった医療費が100万円だった場合、自己負担額は30万円です。ここで、高額療養費制度を活用すると約8~9万円の自己負担ですみます。また、過去12カ月の間に3回制度を利用した場合には、4回目からはさらに自己負担額は引き下がります。

ただし、直接の医療費以外の差額ベッド代や病院から提供される食事代などは含まれません。また、対象のなるのは保険適用の治療のみで、自由診療や先進医療の医療費は全額自己負担となる点に注意が必要です。

公的介護保険

40歳以上から加入が義務付けられている公的介護保険制度です。

65歳以上は、要介護または要支援状態と認定されると、自己負担1割で介護サービスが受けられます。

40歳から64歳の場合は、老化に起因する疾病が原因で要介護(要支援)状態になった場合に限定されますが、末期がんや関節リウマチなど厚生労働省の定める特定疾病が保険の対象です。

介護サービスとして、たとえば家事や入浴などの生活援助の訪問介護や看護師などによる医療的ケアを行う訪問看護、高齢者施設でのデイサービス(通所介護)やショートステイ(短期入所生活介護)などのサービスを利用できます。このほか、住宅リフォーム費用の一部への補助金支給や、つえや車いすなど福祉用具のレンタルサービスなどもあります。

高額介護合算療養費制度

高額介護合算療養費制度とは、医療保険と介護保険を利用している世帯の自己負担が限度額を超えた場合に支給される制度です。1年間に支払った医療保険と介護保険の自己負担額の合計が基準額を超えた場合に払い戻しされます。ただし、入院時の食事代や差額ベッド代などは対象外です。

民間の保険で補いたい備えは?

公的医療保険や介護保険などがあるとはいえ、老後への不安がある方もいらっしゃるでしょう。

足りない部分を補うため、どんな保険が良いのか見ていきます。

死亡保険

死亡保険は一家の大黒柱である加入者が死亡した場合や高度障害になった場合に保障される保険です。のこされた家族の生活を守ったり、葬儀費用代に充てることができます。

死亡保険のおすすめは終身保険と定期保険です。

終身保険

終身保険は一生涯、死亡保障が続く保険で貯蓄性もあります。子どもが独立したあとも、最低限のこしておきたい葬儀費用やお墓代、納税資金準備などの目的に向いています。一生涯の死亡保険金としてのこせる、解約した際には解約返戻金が戻ってくるため、定期保険と比較して保険料は割高です。

定期保険

定期保険は、一定の期間だけの死亡保障で保険料は掛け捨てです。子どもが独立するまでの間に、万が一があった場合に教育費や生活費などをのこす目的に向いています。掛け捨てのため、解約したときも解約返戻金はなく、満期を迎えても満期保険金はありません。

終身医療保険

医療保険は大きな病気やケガなどで入院や手術をした場合の医療費を保障する保険です。医療保険にも、終身と定期があります。終身は保障が一生涯続き、定期は一定の期間だけを保障します。

60代で加入する場合、これから一生涯保障が続く終身医療保険がおすすめです。

介護保険

介護状態になったときの費用にそなえる保険です。所定の介護状態になったときに、一時金または年金が受け取れます。受け取れる条件は保険商品によってさまざまですが、公的介護保険に連動しているものや保険会社が定める介護状態に該当したら受け取れるものなどがあります。

持病が不安な方におすすめ

持病をお持ちの方や病歴がある方でも加入しやすい医療保険があります。

引受基準緩和型保険(限定告知型保険)

引受基準緩和型保険は、通常の医療保険より告知が必要な質問が限定されているため、病歴や持病がある方でも加入しやすい保険です。

死亡保険と医療保険があり、ご自身の心配ごとにあわせて選べます。医療保険は、入院と手術の保障に加え、特約で通院や特定の病気の保障を上乗せできる商品もあります。

ただし、通常の告知のある死亡保険や医療保険より保険料が割高です。そのため、通常の保険への加入が本当に難しい場合に検討をおすすめします。

無選択型保険(無告知型保険)

無選択型保険は、健康告知がないため、引受基準緩和型保険よりさらに加入しやすい保険です。ただし、引受基準緩和型保険より保険料が割高で保障内容も限定されています。

引受基準緩和型保険に加入できなかった場合に検討してみるのが良いでしょう。

まとめ

60代の子どもがいる夫婦にどのような備えが必要か解説しました。年齢が上がるにつれて、病気やケガで入院したり介護が必要になったりするリスクが高まります。

また、子どもが独立していない場合は生活費や貯金の備えに不安を感じることでしょう。

公的医療保険や公的介護保険の内容を知ったうえで、どれくらいの備えがあれば安心なのかを考える目安にしていただけると幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。