生命保険の選び方

2021.12.26

70歳以上で入れる保険 その必要性とは?

「老後生活資金が足りないかもしれない」

「身近にお金や健康を相談できる人がいない」

本記事ではこのような長い老後への不安に抱える方に、公的医療制度の保障内容を交えながら民間の保険の必要性について解説しています。

70歳以上で保険の加入を考えている方はぜひ、参考にしてみてください。

長生きもリスク

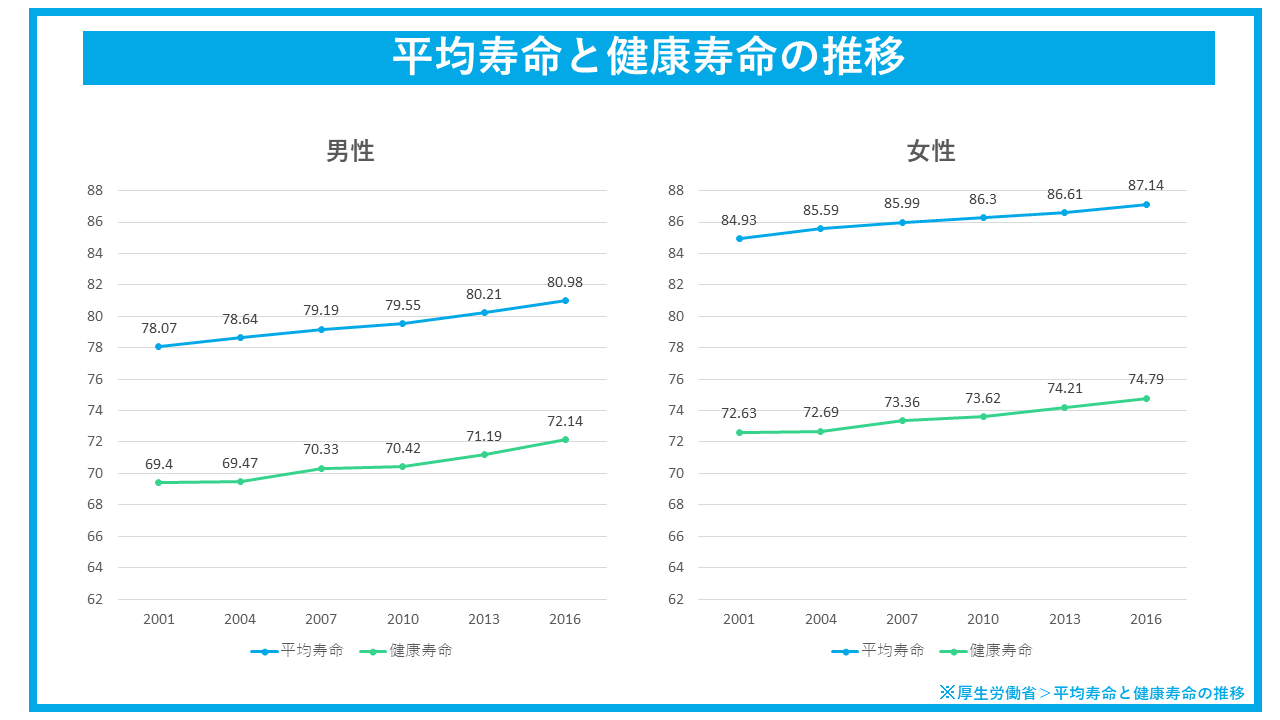

日本は昔に比べて平均寿命が伸びてきており、日本の総人口における高齢者の割合は年々増加傾向にあります。

厚生労働省が行った調査によれば平成28年(2016年)時点で平均寿命は男性80.98歳、女性87.14歳です。

長生きができることは喜ばしいことです。しかし、寿命が伸びるにつれて生活費のほかに医療費や介護費の資金への心配も出てくるでしょう。

このような長生きすることで老後に備えた資金が足りなくなったり、生活が経済的に困窮したりしてしまうことが長生きのリスクです。

平均寿命と健康寿命

ここで、まず平均寿命とは、0歳時点で何歳まで生きられるかを予測したものです。

一方、健康寿命とは生活する上で介護(介助)を必要とせず、自立して健康に生きられる期間を予測したものです。

平成28年(2016年)時点での健康寿命は男性72.14歳、女性74.79歳です。

平均寿命との差は男性8.84歳、女性12.35歳、自立して健康に生きられなくなってから亡くなるまでの期間は約9~12年もあると予測されます。これだけ長い間、医療費や介護費用がかかる可能性があることを踏まえ、今後の対処法について考えておくと安心でしょう。

知っておきたい公的医療保険制度

日本の公的医療制度は諸外国に比べ優れており、低い自己負担で高度な医療を国民の誰もが受けられます。

医療機関で受診をした場合の自己負担割合は70歳未満であれば3割負担で済み、所得にもよりますが70歳以上からは原則2割負担、75歳以上になれば1割負担で済みます。

また、大きな病気やケガで高額な医療費に自己負担となった場合には、1カ月の上限額を超えた金額が払い戻しされる高額療養費制度もあります。

詳しく見ていきましょう。

後期高齢者医療制度

後期高齢者医療制度は満75歳以上の方が加入する保険です。65歳から74歳で一定の障がいのある方は65歳から選択できます。

医療機関を受診した場合の自己負担は1割(現役並み所得者は3割)負担になります。また、条件をみたすと入院時一部負担金や入院時の食事代が減額されます。

在宅医療や介護が必要な場合にも給付され、訪問看護ステーションの利用費も1割負担(高所得者の場合3割負担)で済みます。

高額療養費制度

1カ月の上限額を超えた医療費の自己負担額が払い戻しされる高額療養費制度においては、70歳以上の場合と70歳未満とで自己負担額が異なります。70歳以上の場合はさらに軽減され、外来だけの自己負担額にも上限が設けられています。また、過去12カ月以内に3回以上利用した場合には、4回目からさらに自己負担限度額が引き下げられます。

公的介護保険制度

65歳以上は、要介護または要支援状態と認定されると、自己負担1割で介護サービスが受けられます。

介護サービスとして、たとえば家事や入浴などの生活援助の訪問介護や看護師などによる医療的ケアを行う訪問看護、高齢者施設でのデイサービス(通所介護)やショートステイ(短期入所生活介護)などのサービスを利用できます。このほか、住宅リフォーム費用の一部への補助金支給や、つえや車いすなど福祉用具のレンタルサービスなどもあります。

高額介護合算療養費制度

公的医療保険と公的介護保険を利用している世帯の自己負担が限度額を超えた場合に支給される制度です。1年間に支払った医療保険と介護保険の自己負担額の合計が基準額を超えた場合に払い戻しされます。ただし、入院時の食事代や差額ベッド代などは対象外です。

70代で保険に加入するメリット

公的医療保険や公的介護保険により自己負担が軽減されたり、さまざまなサービスを受けられたりすることが分かりました。

しかし、「軽減されるといっても医療費の負担が続くことで預貯金が減るのではないか」、「自分が亡くなったときの費用も確保しておきたい」などと考える方もいらっしゃるでしょう。

70代で保険に加入するメリットとデメリットを見ていきましょう。

保険に加入するメリット

保険によって医療費や介護費用の不安、預貯金が減る不安が解消され、安心して生活を送れることがメリットでしょう。万が一への安心が得られることによって、手元のお金を前向きな気持ちで好きなことに使えるようになるかもしれませんね。

保険に加入するデメリット

保険料の金額によっては、保険料の支払いが生活を圧迫してしまう可能性があることがデメリットでしょう。デメリットはメリットの裏返しではありますが、現在の生活に必要な支出を整理したうえで、新たな保険料支出については慎重に判断する必要がありますね。

70歳以上でも入れる保険とは?

保険商品によって新規で契約ができる年齢は異なりますが、70歳以上でも加入できる商品があります。

70歳以上で加入できる保険について、詳しく見ていきます。

医療保険

公的医療保険によって、医療費の自己負担割合は年齢を重ねるにつれて減っていきます。しかし、「自己負担といっても医療費がかさむと貯蓄を切り崩してしまうかもしれない。」と心配になる方は民間の医療保険を検討してみるのが良いでしょう。

民間の医療保険には保険会社によっては、健康や医療について医師や看護師などのスタッフに電話で相談できるサービスがあります。

自身の体の不調や病気に関しての詳しい説明を聞いたり、セカンドオピニオンとして治療法などの意見をもらうことができたりします。

身近に相談できる方がいない場合には心強いサービスになるのではないでしょうか。

終身保険

終身保険は一生涯、死亡保障が続く保険で貯蓄性もあります。自身が亡くなったあとにかかる葬儀費用やご自宅の整理、片づけ費用などとして、ご家族にのこしたい場合におすすめです。

介護保険、認知症保険

民間の医療保険は、公的介護保険の要介護認定を受けた場合や保険商品ごとの所定の介護状態に該当した場合に支払われる保険です。

公的介護保険との違いは、公的介護保険は訪問介護などの現物給付であるのに対し、民間介護保険は現金給付です。そのため、介護に伴ってかかる自宅のリフォーム費用や家事代行など、自由に使えます。

認知症保険は、認知症になった場合に支払われる保険です。保険会社が定める基準に該当した場合に保険金や給付金を受け取れます。

また、損害保険会社が出している認知症保険では、認知症患者が他者とのトラブルを起こし、損害を与えてしまった場合に保障される商品もあります。

引受基準緩和型(限定告知型)保険

「病歴や持病があって新しく保険に加入できないのでは」と不安な方もいらっしゃるかもしれません。

引受基準緩和型(限定告知型)保険は、通常の保険商品より告知する項目を少ない保険で、病歴や持病がある方も加入しやすい保険です。また、無選択型(無告知型)保険は、健康告知が不要でさらに加入しやすい保険です。

ただし、どちらも通常の保険より保険料は高めとなっており、保障内容も限定されていることがあります。

通常の医療保険や死亡保険の加入が難しい場合に、検討するのがおすすめです。告知の内容は、保険商品によって異なります。そのため、1つの商品で加入ができなくても、他の保険会社の商品で加入ができる保険が見つかる可能性があります。いくつかの保険会社の商品を検討してみるのがおすすめです。

まとめ

70歳以上でも入れる保険について解説してきました。寿命が長くなるにつれて健康に不安を抱えるだけでなく、元気で長生きをした場合の生活資金が足りなくなる不安もあるでしょう。

公的医療保険制度を活用すれば医療費や介護費の負担が軽減され、さまざまなサービスが受けられます。現在の貯蓄や今後の収入だけで足りるか不安な方は、民間の保険で備えておくのを検討してみるのがおすすめです。今回の記事を保険の見直しや加入に参考にしていただけたら幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。