生命保険の選び方

2021.09.07

養老保険のメリットとデメリットは?

養老保険は、被保険者の死亡・高度障害といった万が一のときに加え、満期を迎えたときにも保険金が支払われる保険です。

はじめに目標となる満期保険金額を決めて、お金を貯めながら保障も確保できます。

この記事では、養老保険のメリットとデメリットを紹介していきます。

■養老保険のメリット

・保障と貯蓄を両立できる

・満期や保険金額を自由に設定できる

・満期を迎えたら死亡保険金と同額の満期保険金を受け取ることができる

養老保険は、満期までの保険期間中に万が一のことがあった場合、死亡保険金がのこされた家族へ支払われるので、保障と貯蓄を両立できます。

また、満期までの期間や保険金額を自分で自由に設定することができます。(保険会社によって一定の選択できる範囲が定められています。)

生存して満期を迎えると、死亡保険金と同額の満期保険金が受け取れるので、教育資金や退職後の生活資金など自分の将来の目的に合わせて活用できます。

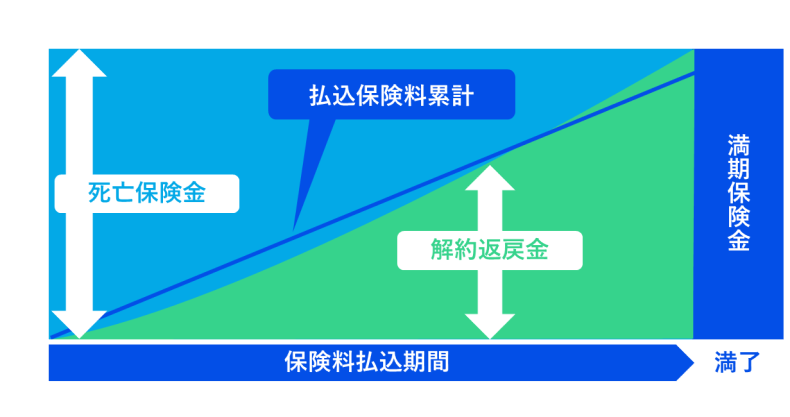

養老保険のイメージ

■満期を迎えたらどうする?

満期保険金は、契約時に定めた満期を迎えたときに受け取れます。満期保険金は、満期になると自動でもらえるわけではなく、保険会社へ「満期保険金請求書」を提出する必要があります。その際には、保険証券や身分証明書など、併せて送付する書類もありますので、満期を迎える少し前に保険会社から送付されてくる申請書類をきちんと確認するようにしましょう。

また、この満期保険金は自分の好きなタイミングで満期保険金を受け取ることが可能です。保険会社によって条件にばらつきは見られますが、満期の保険金は一定期間据え置くことが可能です。保険金を据え置くと、保険会社から利息がつく場合もあり、満期保険金が増える可能性があります(詳細条件は、保険会社に確認が必要です)。

■養老保険のデメリットと注意点

・保障は満期を迎えるまでで、一生涯保障が続くわけではない

・途中で解約すると、解約返戻金は支払った保険料の総額を下回る場合がある

・他の貯蓄性のある終身保険と比べると保険料が割高

養老保険はあくまでも満期を迎えるまでの一定期間だけの保険であるため、一生涯の保障を得たい場合には不向きな保険です。

途中で解約した場合でも解約返戻金を受け取ることができますが、解約返戻金は支払った保険料の総額を下回る場合もあります。ただ、解約返戻金はあらかじめ確定していますので、加入時に設計書や保険証券などで確認しておくと安心です。

また、養老保険は満期時に死亡保険金と同額の保険金を受け取れることから、定期保険や終身保険といった他の保険と比べて保険料が割高になります。生命保険は、加入する時の年齢によって保険料が算出されるため、契約する年齢が上がれば保険料の負担はより大きくなります。また、加入時には健康状態を告知する必要があるので、健康状態によっては加入できない、もしくは保障が制限される場合もあります。

■まとめ

養老保険は、満期を迎えたときに死亡保険金と同額の満期保険金が受け取ることができることが最大のメリットです。死亡保険の保険料が割高になっても、貯蓄機能も兼ね備えた保険に加入しておきたい方に向いている保険です。

ただし、途中で解約した場合、解約返戻金は支払った保険料の総額を下回る場合もある点に注意が必要です。ただ、解約返戻金はあらかじめ確定していますので、加入時に設計書や保険証券などで確認をしておくと安心です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。