保険の基礎知識

2021.07.28

低解約返戻金型終身保険とは?活用法のいろいろ

低解約返戻金型終身保険(ていかいやくへんれいきんがたしゅうしんほけん)とは、保障が一生涯つづく終身保険の1つです。

終身保険には途中で解約したら戻ってくるお金、解約返戻金(かいやくへんれいきん)があります。

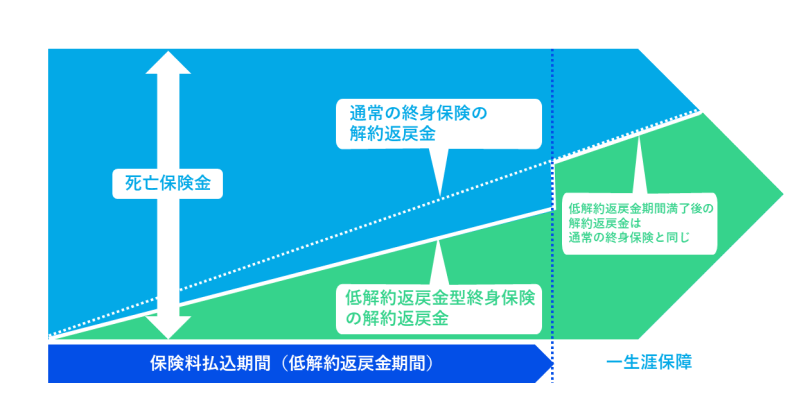

低解約返戻金型終身保険は途中で解約した場合に受け取れる解約返戻金を低く抑えた保険です。

保険料払込期間中の解約返戻金が通常の終身保険より約70%まで低く設定されているため、保険料が割安です。

ここでは、低解約返戻金型終身保険のメリットとデメリット、上手な活用法と注意点を解説していきます。

低解約返戻金型終身保険の解約返戻金と通常の終身保険の解約返戻金イメージ

■低解約返戻金型終身保険のメリット

・割安な保険料で一生涯、保険金をのこせる

通常の終身保険より保険料が安いため、通常の終身保険より少ない保険料で同じ保険金をのこすことができます。

もともと低解約返戻金型終身保険は終身保険の1つのため、死亡保障が一生涯つづく保険です。

途中で解約しなければ、必ず寿命を迎えたときに保険金としてお金が戻ってきます。年齢や保険料払込期間の設定によっては、支払った保険料より多くの保険金を家族にのこすことができます。

・保険料を払い終えると、一気に解約返戻金が増える

保険料を無事に払い終えると、通常の終身保険と同じ解約返戻金を受け取ることができます。

通常の終身保険より保険料が安い分、通常の終身保険よりも支払った保険料に対して戻ってくる解約返戻金が多くなります。

この特長を活かして、教育資金や老後の生活資金を計画的に貯めるために積み立て代わりに活用している人が多いです。

・使い道を、あとから好きなように決められる

保険料を支払う期間を決めて積み立てておき、使い方はあとから好きなように決めることができます。

終身保険の解約返戻金は、時間が経過するほど増えていきます。

子どもの教育資金のために貯めていたものの、別で資金が確保できれば解約しないでそのまま置いておくと解約返戻金は増えていきます。

老後の生活資金としても、何歳まで働くか分からないものですが、必要なときまで長く置いておけば置いた分、増やすことができます。

または、いずれ必要なお葬式代のため、途中で解約せずに家族のためにとっておくことも、将来の状況次第で決められます。

■低解約返戻金型終身保険のデメリット

・保険料払込期間中に解約すると元本割れする

まだ保険料の払い込みが終わっていないときに、保険料に支払いが厳しいなどの理由で解約してしまうと元本割れしてしまいます。

通常の終身保険よりも、保険料の払い込み中は解約返戻金が少ないため、元本割れも大きくなります。

・払済保険に変更するときの条件がよくない

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金が通常の終身保険より少ないため、払済保険(※)へ変更するときの資金である解約返戻金も少なくなります。そのため、払済保険にしたあとの保険金額が通常の終身保険より少なくなります。

(※)払済保険

保険料の払い込みをストップして、そのときの解約返戻金をもとに同じ保険を保障額を減らして続ける方法です。通常は保険料の支払いを止めて、保険をのこしておきたい場合に活用します。

解約返戻金は払済保険にしたあともだんだん増えていきます。

ただし、保険会社や保険商品によってできる場合とできない場合があります。

・保険料が高い

通常の終身保険よりは割安ですが、保険料は掛け捨ての定期保険よりぐんと高くなります。

子どもが小さく大きな死亡保障が必要な場合は、掛け捨ての保険と保険料のバランスをよく考えて検討しましょう。

■低解約返戻金型終身保険の上手な活用法

・子どもの教育資金準備

保険料払込期間を10年や15年にすると、10年や15年を経過したタイミングから解約返戻金が増えてくるため、子どもの教育資金が必要になったタイミングで解約してつかうことができます。

学資保険の代わりによく使われている方法です。

・老後資金準備

保険料払込期間を60歳や65歳にすると、長くたくさん貯められます。

ちょうど定年退職後に解約返戻金が増えてくるため、老後資金が必要になったタイミングで自由につかうことができます。

個人年金保険の代わりによく使われている方法です。

・お葬式代や死後の整理資金として

家族にお金をのこしたい場合は、通常の終身保険より安い保険料で保険金をのこすことができます。

保険料払込期間は、短くした方が払込保険料の総額は安くなりますが、無理のない期間を選ぶことが大切です。

■契約する前の注意点

・無理のない保険料にする

途中で払えなくなってしまうと大きく損をしてしまうので、無理のない金額にしましょう。

・無理のない保険料払込期間にする

払込期間が長ければ長いほど、途中で予測していなかった出費があるかもしれません。今後の支出を考えて無理なく払える期間を設定しましょう。

・将来の解約返戻金の返戻率を確認する

返戻率とは、支払った保険料を100%として、何%のお金が戻ってくるか示したものです。

100%を超えていれば、支払った保険料より増えています。

しかしながら昨今の低金利によって、昔と比べると低解約返戻金型終身保険であっても、それほど大きくは増やせなくなりました。将来の返戻率を確認して、保険で貯めるべきか他の方法で貯めるべきか慎重に検討しましょう。

■まとめ

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を低く抑えて保険料を割安にした終身保険です。

保険料払込期間が終わると、解約返戻金が通常の終身保険と同じ金額に増えるため、払い込みが終わったら解約していろいろなことにつかえることがメリットです。

保険料払込期間を短くすれば教育資金準備に、長くすれば老後の資金準備に活用できます。

ただし、途中で保険料の支払いができなくなると大きく損をすることがデメリットですので、無理のない保険料、払込期間にすることが損をしないポイントです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。