契約前に知っておきたい

2021.08.22

生命保険で上手にお金をのこす相続税の「非課税枠」とは?

生命保険の死亡保険金には、相続税の非課税枠があります。

そのため、生命保険でお金をのこすと一定金額までは相続税がかかりません。

ここでは、生命保険の非課税枠の計算方法と非課税枠が使える条件についてわかりやすく解説します。

注意点を理解して上手に非課税枠を有効活用しましょう。

■生命保険の相続税の「非課税枠」で税金を減らせる

・死亡保険金には、相続税の非課税枠がある

契約者と被保険者が同じで、法定相続人(配偶者、子、兄弟姉妹、親など)が死亡保険金を受け取った場合、500万円×法定相続人の人数分までが非課税です。

法定相続人の人数をかけるため、法定相続人の人数が多いほど、非課税枠は大きくなります。

(非課税枠の計算例)

・法定相続人が配偶者と子ども2人の場合 500万円×3=1,500万円

・法定相続人が配偶者と子ども3人の場合 500万円×4=2,000万円

同じお金でも死亡保険金としてのこすと、現金や有価証券でのこした場合より非課税枠を利用できる分、相続税を減らせます。

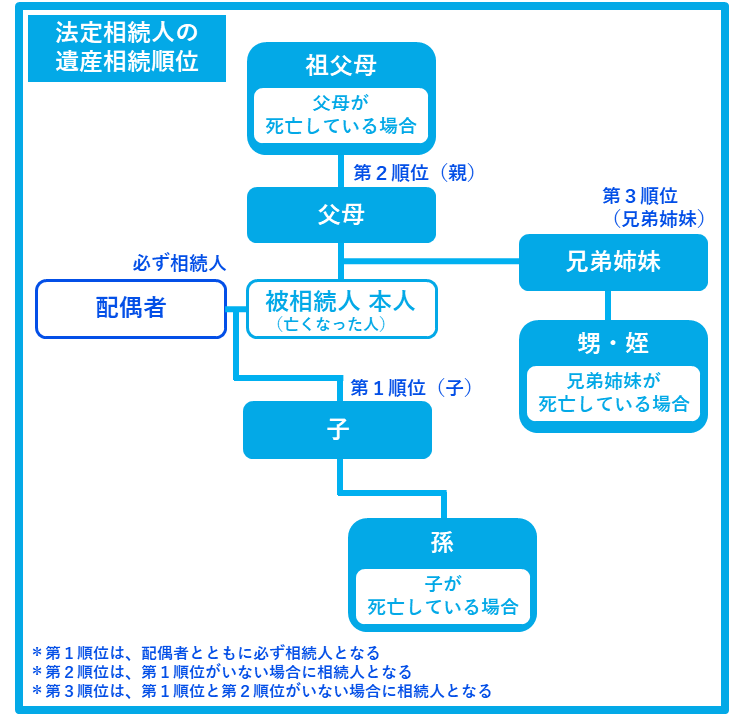

・法定相続人って誰?養子も含まれる

法定相続人とは民法で定められた相続人になり得る人(子や兄弟姉妹、配偶者、親など)のことをいいます。

配偶者は常に相続人になります。また亡くなった人と血のつながりがある血族には相続人になる相続順位が決まっています。

たとえば、被相続人(相続財産をのこす人)が亡くなったとき、配偶者と子と孫、父母がいれば、配偶者と第1順位の子が相続人になります。

第1順位:直系卑属(子や孫、ひ孫など)

第2順位:直系尊属(父母や祖父母、曾祖父母など)

第3順位:兄弟姉妹(亡くなっている場合には甥姪)

子には、養子も含まれます。実子がいるかいないかで認められる人数が変わります。

・被相続人の実子がいる場合、養子は1人まで法定相続人として認められる

・被相続人の実子がいない場合、養子は2人まで法定相続人として認められる

■非課税枠を活用するときの注意点

・保険料の負担者(契約者)と保険の対象者(被保険者)を同一にする

契約者と被保険者が別々の場合は、相続税の対象にならず、非課税枠を使えなくなるので注意が必要です。

※契約者と被保険者が異なる場合は、所得税や贈与税の対象となり(受取人が誰かによって変わります。)、相続税の場合と比べて税金が高くなる場合もありますので注意が必要です。

・受取人には法定相続人を指定する

受取人が法定相続人以外の場合は非課税枠の対象になりません。

たとえば、相続人ではない孫や、他の親族を受取人に指定した生命保険だと、非課税枠は使えませんので注意が必要です。

・法定相続人が誰になるのか確認しておく

万が一のときに、出口で法定相続人になる人が誰か?をイメージして生命保険の受取人を指定しておきましょう。

■まとめ

生命保険の死亡保険金には、相続税の非課税枠があります。そのため、生命保険でお金をのこすと一定金額までは相続税がかかりません。

ただし、契約者と被保険者が同じで、法定相続人が受取人でないと非課税枠は使えないので、契約するときには注意しましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。