保険の基礎知識

2021.09.22

赤ちゃんは生命保険に入るべきか?

赤ちゃんの保険について、どの保険に入るべきか、そもそも保険に入る必要があるのか、などのお悩みを抱えていませんか?

本記事では、赤ちゃんのために加入する保険として、医療保険、学資保険、生命保険について検討のポイントを解説します。

赤ちゃんの保険について話し合う際の参考にしてください。

■赤ちゃんは生命保険に入るべき?

赤ちゃんに限らず、生命保険に入るべきかどうかを考える際は、そもそも入る必要性があるかどうかから考えることが重要です。

生命保険にはもしもの際に受ける保障と将来の資金を準備するための貯蓄の機能があります。

保障面に関しては、ご家族の貯蓄状況や受けられる公的保障から加入すべきかどうか、考える必要があります。

また、貯蓄面に関しては、他の運用方法と比較して、保険で準備する必要があるかどうか、考える必要があります。

■赤ちゃんの医療費に備える医療保険

病気やケガで医療費が発生するリスクは赤ちゃんにもあります。

医療費に備えるために、医療保険に加入する必要はあるのでしょうか?

赤ちゃんに適用される公的医療保険

赤ちゃんに適用される公的医療保険があります。

代表例は子ども医療費助成制度です。

通院や調剤、入院などの医療費の自己負担が抑えられます。

自治体によって制度の内容は異なりますが、たとえば診察代や入院代は一律300円ですむところもあれば、15歳までは一切の医療費がかからない自治体もあります。このように、公的な制度として子ども医療費助成制度があるため、赤ちゃんの医療費の負担は少ないと考えれらます。

ただし、先に挙げたように公的医療保険の内容は自治体によって異なり、自治体によっては公的医療保険の内容があまり充実していないところもあります。

そのため、まずはお住まいのエリアの自治体の公的医療保険の内容をご確認することをおすすめします。

そのうえで、公的医療保険だけでは不足すると感じた場合は、民間の医療保険を検討しましょう。

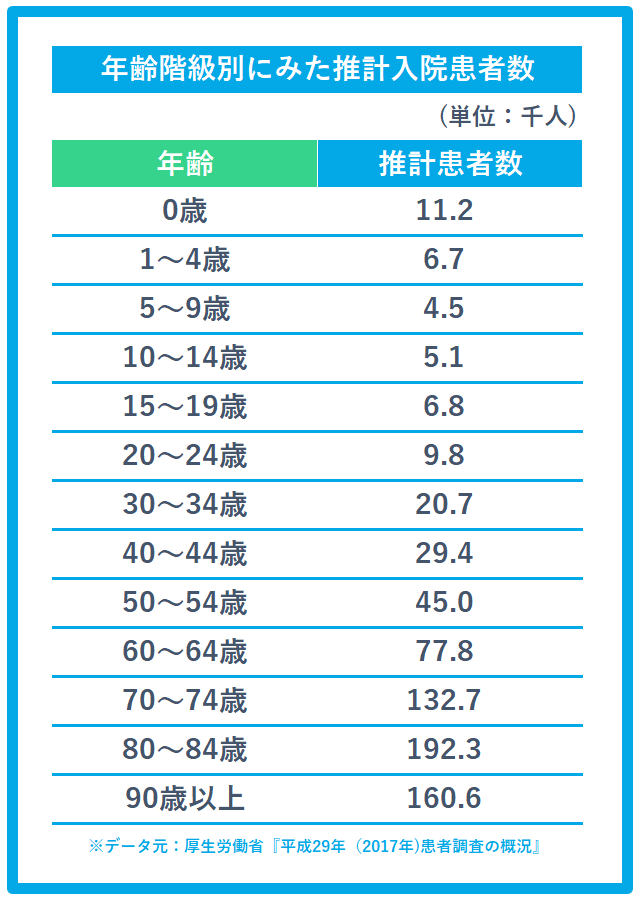

赤ちゃんの入院率が高い

厚生労働省のデータによると、0歳から4歳児の入院率が比較的高い傾向にあります。とくに、0歳児は高いです。そのため、特に5歳を迎える前の子どもの医療費についてはしっかりと対処方法を考えておく必要があるといえます。

公的医療保険で入院や治療などの医療費の負担は抑えられますが、入院時に発生する費用のすべてをカバーできるわけではありません。たとえば、個室を利用した際の差額ベッド代や食事代などは自己負担しなければならない点はおさえておきましょう。

また、赤ちゃんの入院時には親が付き添うことになり、親の食事代も必要です。

共働きのご家族では仕事を休むことになるため、収入減が予想されます。

民間の医療保険に加入しておくと、入院や手術をしたときに給付金が現金で受け取れるため、入院時に自己負担となる費用や収入減に備えることができます。

■将来の教育費に備えるための学資保険

将来の教育費に備えるために学資保険に加入すべきか、加入するならいつからがいいのか、などお考えになる方もいらっしゃるかと思います。

保険で教育費を準備することのメリットや注意点を踏まえて解説します。

赤ちゃんの頃から学資保険に加入すべき?

学資保険は赤ちゃんの頃から加入することによって、月々の保険料の負担が抑えられたり、返戻率(高いほど多くのお金が戻ってきます)が高くなります。

たとえば、子どもが0歳のときに加入するのと、3歳のときに加入するのとでは、一般的に0歳のときに加入した方が、月々の保険料は安くなり返戻率も高いです。

そのため、お子さまの教育費を学資保険で準備したいと考える場合ば、早めの加入をおすすめします。

学資保険で教育費を準備するメリットは、契約期間中に親が亡くなった場合に、以後の保険料の支払いが免除になりつつも、学資金が受け取れる点です。

一方で、物の価値が上がりお金の価値が相対的に下がるインフレ時には保険での貯蓄は不利に働くことがあります。

子どもの成長過程で、親が亡くなり教育費の準備ができなくなるリスクに備えたい方は、効率の面から赤ちゃんの頃から学資保険の活用がおすすめです。

学資保険に入院特約をつけるべきか?

学資保険に子どもの医療保険(入院や手術などの特約)を特約でつけられる商品もあり、貯蓄をしつつ病気やケガなどに備えることができます。

ただし、医療保険(入院や手術などの特約)の保険料が加算されるため、月々の保険料の負担は増えます。この特約分の保険料は、基本的に掛け捨てで戻ってきません。

注意点として、子どもが18歳や20歳で学資保険が満期になると特約である医療保険(入院や手術などの特約)もその時点で終了することです。

そのため、ずっと子どもの医療保障を持ちたい場合には、学資保険とは別で子どもの医療保険に単独で加入しておくことをおすすめします。終身タイプの医療保険であれば、ずっと保険料は変わらず子どもが社会人になったあともずっと継続していくこともできます。

教育費を準備するための別の手段は?

学資保険以外でも教育費を準備する手段はあります。

保険を活用する場合は、低解約返戻金型終身保険も将来必要な時期へ向けてお金を貯められます。

低解約返戻金型終身保険で保険料の払込期間を子どもの年齢にあわせて、10年や15年などで設定しておくと、子どもの教育資金が必要なタイミングで解約して解約返戻金を教育資金に充てられます。契約者、被保険者を親として加入すると親が亡くなった場合には死亡保険金が支払われるため、万が一の場合の教育資金の保障を兼ねられます。商品によっては学資保険よりも返戻率が高いものもあります。

学資保険は満期を最初に決める必要がありますが、低解約返戻金型終身保険は、保険料を払い込む期間だけ決めておき、必要なときに解約して使えるという特長があります。保険料払込期間の経過後、解約をしないで長く置いておくと時間が経過するほど増やせることが特長です。ただし、保険料払込期間中に解約してしまうと解約返戻金が払込保険料の総額を下回ってしまうため、無理なく支払いができる払込期間を設定しておくことがポイントです。

「子どもの教育資金として、満期をいつにしたらいいか決められない」、「将来、すぐに使う必要がなければもっと増やしてから受け取りたい」という方におすすめです。

注意点として、インフレ時には保険での貯蓄は不利に働くことがあります。

将来のインフレリスクに備えるためには、ジュニアNISAやつみたてNISAなどの制度を利用し、株や投資信託などでも教育費の準備ができます。

ただし、このケースでは、元本割れのリスクや親が亡くなった際に教育費の準備が不十分になるリスクがあります。

どの手段で教育費を準備するにしても、それぞれにメリットや注意点があるため、それぞれを踏まえていくつかを組み合わせるなど自分にあった方法を検討しましょう。

■生命保険(死亡保険)には入るべき?

生命保険(死亡保険)は亡くなった際や高度障害状態になった際に保険金が支払われます。

赤ちゃんの場合、年齢による死亡リスクは低く、家計を支えているわけでもないため、それほど積極的に加入が必要なものではありません。

中には、「子どものうちから加入しておくと保険料が安い」、「保障+貯蓄として子どもが成人したあとにプレゼントしたい」、などの理由で加入される方もいます。ここでは、生命保険に子どものときから加入しておくメリットを紹介します。

保険料が安い

保険料は加入時の年齢が若い方が安く抑えられます。

保険料の算出には年齢による死亡リスクが反映され、年齢が若いほどリスクが低いと判断され、保険料が安くなる傾向があるためです。

また、終身保険の保険料は加入した時から上がらないため、大人になったあとも、0歳時の安い保険料のまま継続できる点がメリットのひとつです。

子どもへの将来のプレゼントとして

赤ちゃんを被保険者として生命保険に加入し、短期払い(たとえば、0歳から15歳までや0歳から20歳まで)で保険料の支払いを済ませた状態で、子どもが成人後にプレゼントする方もいます。

生命保険は病歴や職業などの理由で加入できないことがあるため、病歴などの少ない赤ちゃんの頃に加入することで将来保険に入れなくなってしまうリスクを防げます。

■まとめ

子どもが幼い頃は比較的入院率が高いため、医療保険の加入を検討してみてもいいかもしれません。

また、赤ちゃんの受けられる公的医療保険は、自治体によって内容や条件などが異なるため、まずは受けられる公的医療保険の内容を確認しましょう。

教育費を準備するための手段として学資保険や低解約返戻金型終身保険を検討する際は、なるべく早い段階からの加入をおすすめします。

子どもが小さいときから加入した方が、毎月の保険料の負担を抑えられ、長く貯められる分、返戻率(払った保険料に対しての戻ってくる金額の割合)を上げることができます。

生命保険に赤ちゃんが入るべきかどうかは住んでいる地域や教育プランなどによって異なるため、公的医療保険の内容や教育費をどのように準備するか、などを踏まえて検討ください。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。